گزارش عملکرد صنعت کاشی و سرامیک بررسی شد؛

دیوار رکود مقابل کاشیسازان

بررسی روند تولید صنعت کاشی و سرامیک نشان میدهد این صنعت طی ۱۵ سال گذشته به طور متوسط سالانه ۲۹میلیون و ۸۴۸ هزار مترمربع محصول تولید کرده و رشد متوسط سالانه آن حدود یک درصد بوده است. با این حال، طی دو سال اخیر روند تولید معکوس شده است. در سال ۱۴۰۴ نسبت به ۱۴۰۳ مجموع تولید صنعت با افت یکدرصدی نسبت به سال قبل به ۳۴میلیون و ۵۷۴ هزار مترمربع رسید. این روند در بهار سال جاری نیز ادامه یافت و تولید شرکتهای بورسی با کاهش ۵درصدی نسبت به مدت مشابه سال قبل به ۶میلیون و ۹۶۴ هزار مترمربع محدود شد. افت تولید در هر سه ماه نخست سال مشاهده میشود و بیشترین کاهش نیز در فروردین با افت ۳۹درصدی رقم خورده است. کاهش تقاضای بازار مسکن، افت سرعت اجرای پروژههای ساختمانی و احتیاط سازندگان در آغاز پروژههای جدید را میتوان از مهمترین عوامل کاهش تولید در این صنعت دانست. در میان شرکتها، «کپارس» عملکرد متفاوتی ثبت کرد و توانست تولید خود را با رشد ۱۴درصدی نسبت به بهار سال گذشته به یکمیلیون و ۴۹۲ هزار مترمربع برساند.

فروش همچنان زیر سایه تقاضای ضعیف

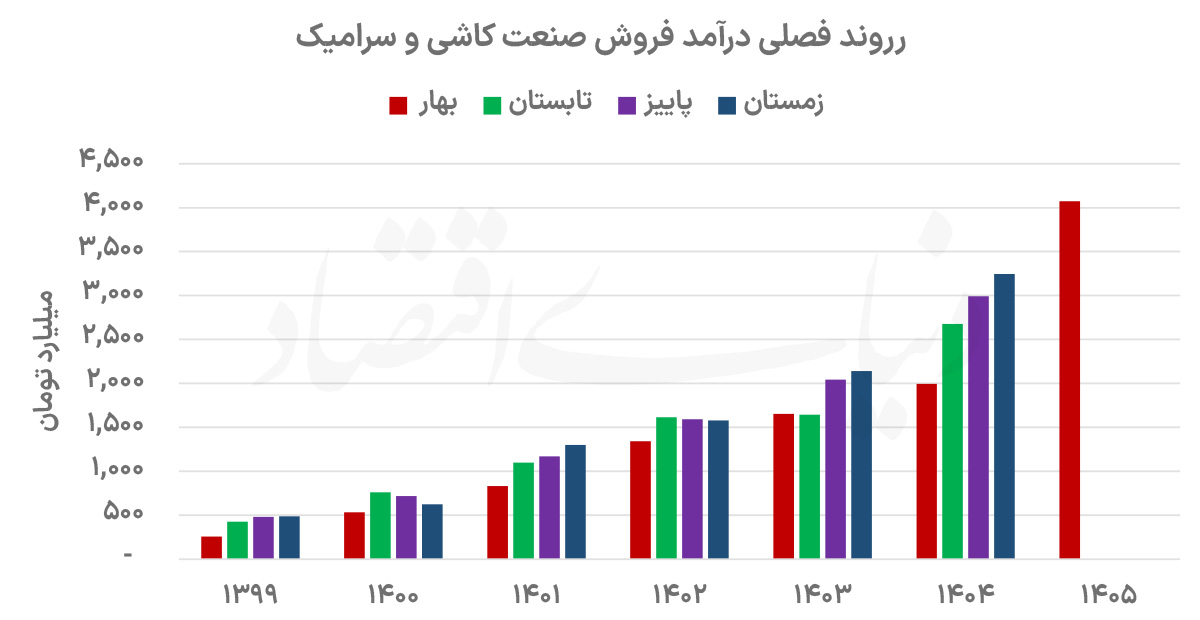

بررسی روند فروش نیز تصویر مشابهی از وضعیت صنعت ارائه میدهد. میانگین فروش سالانه صنعت کاشی و سرامیک از ابتدای دهه ۹۰ حدود ۳۳میلیون و ۴۵ هزار مترمربع بوده و در این دوره به طور متوسط سالانه یک درصد رشد کرده است. با وجود این، صنعت طی سه سال اخیر با افت متوالی فروش مواجه بوده است. در سال ۱۴۰۴ مقدار فروش شرکتها با کاهش ۴درصدی نسبت به سال ۱۴۰۳ به ۳۴میلیون و ۱۹۹ هزار مترمربع رسید. در بهار امسال نیز فروش صنعت با افت ۹درصدی نسبت به مدت مشابه سال قبل به ۷میلیون و ۳۲هزار مترمربع کاهش یافت. با این حال، خرداد تنها ماهی بود که فروش صنعت توانست از مدار نزولی خارج شود و رشد ۱۰درصدی را تجربه کند. موضوعی که میتواند نشانهای از بهبود نسبی تقاضا در پایان فصل باشد. در میان تولیدکنندگان، «کسعدی» با رشد ۳۷درصدی فروش و ثبت ۶۶۷ هزار و ۵۷۶ مترمربع، بهترین عملکرد مقداری را در فصل بهار به ثبت رساند.

افزایش نرخ، موتور رشد درآمد شد

درحالیکه تولید و فروش صنعت با کاهش همراه بوده، درآمد شرکتهای کاشی و سرامیک همچنان روندی صعودی داشته است. بررسی عملکرد بلندمدت نشان میدهد درآمد این صنعت طی ۱۵ سال گذشته به طور متوسط سالانه ۳۵درصد افزایش یافته است. در سال ۱۴۰۴ مجموع درآمد صنعت با رشد ۴۶درصدی نسبت به سال قبل به ۱۰ هزار و ۹۰۷میلیارد تومان رسید. رشدی که بالاتر از میانگین تاریخی صنعت است و از افزایش ارزش فروش محصولات حکایت دارد. این روند در بهار امسال نیز ادامه یافت و درآمد صنعت با رشد ۲۱درصدی نسبت به بهار سال گذشته به ۴ هزار و ۷۴میلیارد تومان رسید. بیشترین جهش درآمدی نیز در خرداد و با افزایش ۱۳۳درصدی ثبت شد. موضوعی که احتمالا تحت تاثیر اصلاح نرخ فروش و بهبود ترکیب محصولات فروختهشده رقم خورده است. در میان شرکتها، «کسعدی» و «کساوه» بهترین عملکرد درآمدی را ثبت کردند و به ترتیب درآمد خود را ۱۶۶ و ۱۶۴درصد نسبت به بهار سال گذشته افزایش دادند.

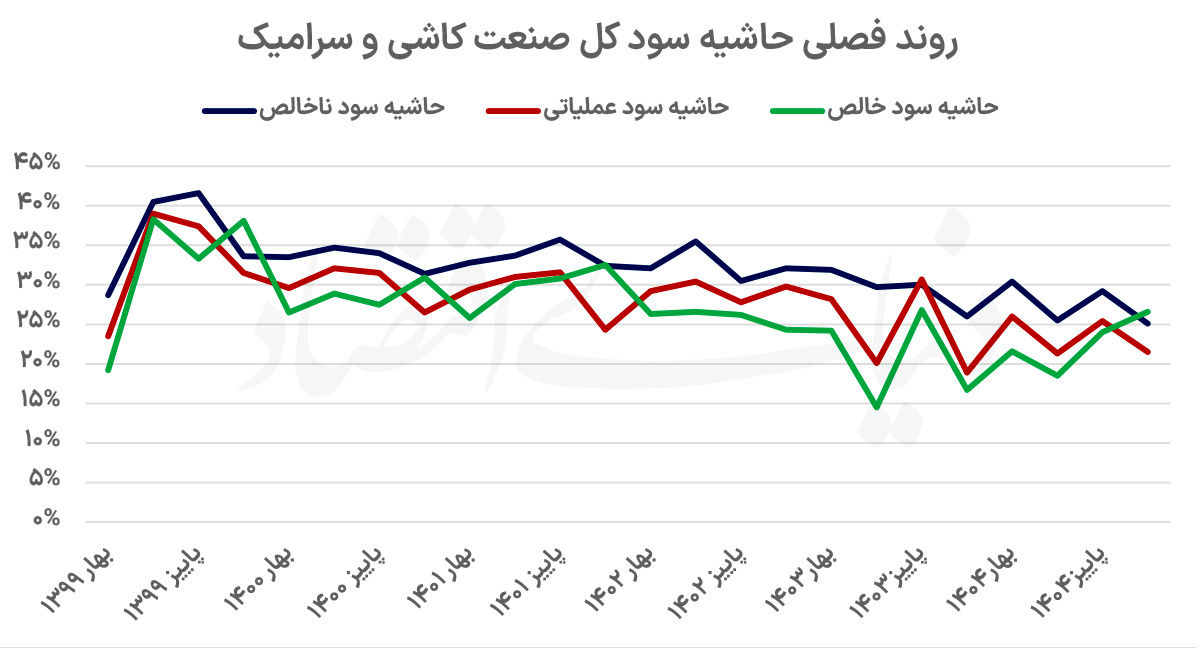

واگرایی درآمد و سودآوری

بررسی شاخصهای سودآوری نشان میدهد میانگین حاشیه سود صنعت کاشی و سرامیک طی ۱۵ سال گذشته حدود ۲۱درصد بوده است. این نسبت در سال ۱۴۰۴ به ۲۵درصد رسید. رقمی که اگرچه نسبت به سال قبل تغییری نداشته، اما ۴ واحد درصد بالاتر از میانگین تاریخی صنعت قرار دارد. در مقابل، آخرین گزارش فصلی صنعت تصویر محتاطانهتری ارائه میدهد. حاشیه سود شرکتها در زمستان ۱۴۰۴ به ۲۴درصد رسید که ۵واحد درصد کمتر از میانگین تاریخی فصلی (29درصد) است. این موضوع نشان میدهد رشد درآمدها به طور کامل به سودآوری تبدیل نشده و افزایش هزینههای تولید، انرژی و حملونقل همچنان بخشی از منافع حاصل از رشد نرخ فروش را خنثی کرده است.

صنعت چشمانتظار رونق ساختوساز

کنار هم قرار گرفتن متغیرهای تولید، فروش، درآمد و سودآوری نشان میدهد صنعت کاشی و سرامیک بیش از هر زمان دیگری به وضعیت بازار مسکن و ساختوساز وابسته است. در شرایطی که رکود پروژههای ساختمانی حجم تقاضا را محدود کرده، رشد نرخ فروش توانسته از افت درآمد شرکتها جلوگیری کند. با این حال، تداوم بهبود عملکرد این صنعت بیش از افزایش قیمت محصولات، به احیای بازار ساختوساز، رشد پروژههای عمرانی و افزایش تقاضای واقعی برای مصالح ساختمانی وابسته خواهد بود.

تنها روزنه پیشروی کاشیسازان

در شرایطی که بازار مسکن داخلی همچنان با رکود معاملاتی و کاهش سرعت اجرای پروژههای ساختمانی مواجه است، بخش قابلتوجهی از تقاضای صنعت کاشی و سرامیک به بازارهای صادراتی گره خورده است. هرچند تولیدکنندگان ایرانی طی سالهای اخیر توانستهاند حضور خود را در بازارهای منطقه، بهویژه کشورهای همسایه، حفظ کنند، اما افزایش هزینههای حملونقل، محدودیتهای نقلوانتقال مالی و رقابت فشرده با تولیدکنندگان بزرگی مانند ترکیه، هند و چین، ظرفیت رشد صادرات را محدود کرده است. از این رو، تداوم رشد درآمد شرکتها در کنار افت تولید و فروش نشان میدهد که موتور اصلی عملکرد مالی صنعت در ماههای اخیر نه افزایش حجم تقاضا، بلکه اصلاح نرخهای فروش و تمرکز بر محصولات با ارزش افزوده بالاتر بوده است.