بازده ماهانه صندوقهای سرمایهگذاری بررسی شد؛

کارنامه دی ماه ETFها

شاخص هموزن نیز بهعنوان معیاری شفافتر برای سنجش بازار، در این ماه بازده ۳.۵درصدی داشت. کمبودن رشد شاخص هموزن نسبت به شاخصکل، نشان میدهد در این ماه بازار بیشتر در دست سهمهای سنگین و بزرگ بودهاست و نمادهای کوچک بازار، در سطح سود کمتری قرار داشتند.

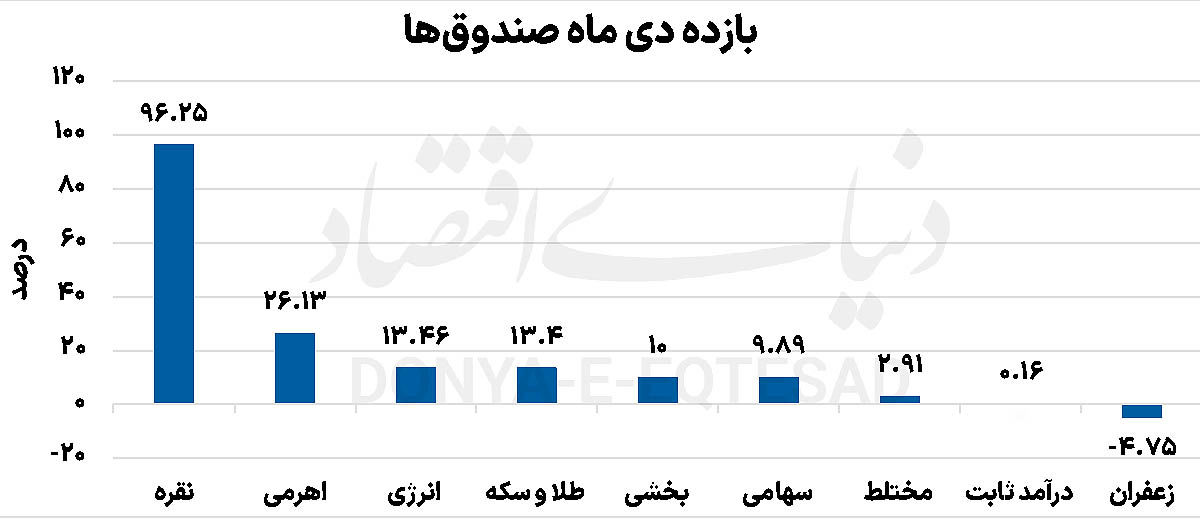

دادههای بهدست آمده از بازار سرمایه نشان میدهد؛ در یک ماه گذشته صندوقهای سرمایهگذاری با وجود تجربه روزهای منفی زیاد، بازده نهایی که در پایان ماه ثبت کردند (بهجز صندوق زعفران) اغلب مثبت و بالا بودهاست. همچنین بورس تهران در این ماه میزبان صندوقهای جدید نقره نیز بود که بازده مثبت و بسیار متفاوتی از دیگر صندوقها رقم زدند.

بررسی بازدهیها

صندوقهای نقره که حدودا سه هفته از معرفی و شروع معاملات آن در بازار میگذرد، بهعنوان جدیدترین صندوقها، در این مدت میانگین بازده ۹۶.۲۵درصدی داشتند. این در حالی است که این دسته از صندوقها در حالحاضر تنها ۳ نماد فعال قابلمعامله دارند.

دلیل این رونق قابلتوجه را میتوان تازگی این صندوق و هجوم سرمایهگذاران خرد به سمت آن دانست؛ اتفاقی که مشابه روزهای ابتدایی فعالیت صندوقهای طلا بهنظر میرسد.

صندوقهای اهرمی با ۹ نماد فعال، میانگین بازده ماهانه ۲۶درصدی را ثبت کردند. این عدد بیان میکند؛ این گروه از صندوقها عملکرد بهتری نسبت به شاخصکل بازار داشتهاند. البته تجربه بازار نشاندادهاست که خروج یا ورود پول از ابزارهای پرریسک مانند صندوقهای اهرمی، تحتتاثیر شوکهای بیرونی و تغییر انتظارات، میتواند بهسرعت معکوس شود.

صندوقهای سهامی بهعنوان بزرگترین گروه با ۱۳۹ نماد فعال، بازدهی نزدیک به ۱۰درصد داشتهاند که در صورت تقویت اعتماد سرمایهگذاران و بهبود شرایط، این صندوقها بهعنوان ابزار کمریسک، میتوانند بازدهی در سطوح بالاتر را نیز ثبت کنند. صندوقهای طلا بهعنوان یکی از محبوبترین ابزارها در برخی روزها خروج پول زیادی را تجربه کردند. در هفته منتهی به ۲۴ دی، این صندوقها بازدهی منفی بالایی داشتند اما تلاش برای جبران شکاف بهوجود آمده تقریبا موفق بود و منجر بهثبت متوسط بازده ماهانه ۱۳.۴درصدی شد. صندوق تک نماد انرژی نیز با فاصله کمی از صندوقهای طلا بازده ۱۳.۴۶درصدی را تجربه کرد. صندوقهای بخشی که بر بخشهای خاصی از اقتصاد مانند فناوری، کشاورزی یا صنایع تمرکز دارند، با ۴۸ نماد فعال میانگین بازده ماهانه ۱۰درصدی را نشاندادند. این صندوقها گزینهای مناسب برای سرمایهگذاران متخصصی است که بهدنبال تمرکز بر صنایع خاص میگردند و درصورت بهرهمندی از سیاستهای حمایتی مناسب، پتانسیل رشد خوبی در آینده دارند.

صندوقهای مختلط که ترکیبی از سهام و اوراقبدهی هستند، با ۹ نماد، بازده نزدیک به ۳درصد داشتند و پس از آن صندوقهای درآمد ثابت که بر پایه اوراقبدهی و سپردههای بانکی عمل میکنند و درمیان سرمایهگذاران بهعنوان پناهگاهی امن شناخته میشوند، با ۸۸ نماد فعال پایینترین میانگین مثبت ماهانه را در عدد ۰.۱۶درصد بهنام خود ثبت کردند.

به دلیل نوسانات ارزی، شرایط تجارت بینالمللی و بهویژه شرایط آبوهوایی که فعالیتهای کشاورزی را با محدودیت مواجه میکند، صندوق زعفران تنها میانگین بازده ماهانه منفی را در سطحی نزدیک به منفی ۵درصد درمیان صندوقها از آن خود کرد.

چشمانداز بازار

عملکرد بازار در دیماه و بهویژه فاصله معنادار بازده شاخصکل و شاخص هموزن، الگویی ساختهاست که میتواند در کوتاهمدت مسیر آینده صندوقهای سرمایهگذاری را نیز تحتتاثیر قرار دهد. در صورت ثبات متغیرهای کلان، انتظار میرود صندوقهای مبتنی بر داراییهای بزرگ و شاخصساز، از جمله صندوقهای سهامی و اهرمی، همچنان در کانون توجه سرمایهگذاران باقیبمانند، با اینحال تجربه بازار نشاندادهاست که تداوم رشد این صندوقها نیازمند حفظ انتظارات مثبت و عدمبروز شوکهای بیرونی است؛ چراکه در شرایط افزایش ریسکهای سیاسی یا اقتصادی، خروج نقدینگی از بازارهای پرریسک میتواند با سرعت بالایی رخ دهد. در این میان، صندوقهای کالایی بهویژه طلا و نقره، بیش از سایر گروهها در معرض نوسانات انتظاری قرار دارند. رشد قابلتوجه صندوقهای نقره در هفتههای ابتدایی فعالیت، بیش از آنکه ناشی از تغییرات بنیادین باشد، به اثر ورود هیجانی سرمایه و محدودبودن تعداد نمادهای فعال بازمیگردد، بنابراین انتظار میرود با افزایش عمق بازار و کاهش هیجان اولیه، بازدهی این صندوقها به سطوح متعادلتری نزدیک شود.

از سوی دیگر، عملکرد ضعیف شاخص هموزن میتواند در ماههای آینده زمینهساز چرخش تدریجی نقدینگی به سمت سهمها و صندوقهای کوچکتر شود؛ بهویژه اگر سیاستگذار با اقدامات حمایتی یا بهبود متغیرهای عملیاتی شرکتها، جذابیت این بخش از بازار را افزایش دهد. در چنین شرایطی، صندوقهای بخشی و سهامی میتوانند از این تغییر فاز منتفع شوند.

در مجموع، بازار سرمایه در کوتاهمدت همچنان با عدمقطعیت همراه است. مسیر آتی صندوقهای سرمایهگذاری بیش از هر عامل دیگری به پایداری رشد شاخصکل، رفتار نقدینگی و تحولات متغیرهای کلان اقتصادی وابسته است. در چنین فضایی، سرمایهگذاران بیش از گذشته به تفکیک ابزارها، مدیریت ریسک و انتخاب هدفمند صندوقها نیاز خواهند داشت.