روند ۱۴ماهه نسبت هزینه مالی به فروش در صنعت دارو صعودی شد

دومینوی ریزش سود داروییها

با توجه به آنکه سال مالی برخی از شرکتها 30آذرماه است و صورتهای مالی آنها روی سامانه کدال بارگذاری نشده است، نمیتوان قضاوت دقیقی از روند صورتهای مالی ارائه کرد. اما به نظر میرسد رشد سودآوری کل صنعت تعریف چندانی نداشته است. عمده دلیل این موضوع عدمافزایش نرخ مناسب محصولات دارویی بوده است که عملا اهرم عملیاتی شرکتهای دارویی را ضعیف کرده و جلوی رشد سودآوری آنها را گرفته است. این درحالی است که هزینههای ثابت عملیاتی در این صنعت، نسبت به درآمدهای عملیاتی تغییر چندانی نداشته است. به نظر میرسد هزینههای مالی در 9ماهه سالجاری نسبت به مدت مشابه سال قبل، رشد قابلتوجهی را تجربه کرده و از این محل، اهرم مالی شرکت بسیار بالا بوده و ریسک نامطلوبی را نصیب سرمایهگذاران کرده است. در این گزارش ضمن بررسی صورتهای مالی شرکتهای صنعت دارو، روند سودآوری این صنعت پیشبینی شده است.

سقوط حاشیه سود داروییها

مروری بر درآمد شرکتها و اقلام صورتهای سود و زیان نشان میدهد که با وجود عدمرشد نرخ ارز در سالجاری، بهای تمامشده تولید در این صنعت رشد چشمگیری را تجربه کرده است. مروری بر صورتهای مالی این صنعت نشان میدهد که درآمد دیماه حدود 8هزار و 700میلیارد تومان ثبت شده است. روند نزولی درآمد فروش طی چند ماه اخیر عمدتا ناشی از کاهش تولید و در برخی از شرکتها ناشی از کاهش نرخ فروش بوده است. بر همین اساس، زمستان خوبی در انتظار این صنعت نیست. علاوه بر این، کاهش شدید مقدار فروش در 10ماهه سالجاری نسبت به مدت مشابه سال قبل، سبب شده است تا مبلغ فروش رشد چندانی نداشته باشد. نرخ فروش محصولات نیز رشد چندانی نداشته و برخلاف سال قبل که رشد خوبی در این صنعت به ثبت رسید، ترمز رشد کشیده شده است. این احتمال وجود دارد که تا پایان زمستان نیز افزایش نرخی پیشروی نمادهای این صنعت نباشد. از ابتدای زمستان تاکنون تنها چند نماد موفق شدند مشمول افزایش نرخ شوند و بتوانند نرخ فروش محصولات خود را افزایش دهند. «دتولید» از ابتدای زمستان دوبار مشمول افزایش نرخ شده است. «دکیمی» و «دسانکو» نیز نرخ برخی از محصولات خود را افزایش دادهاند. این درحالی است که سایر نمادها از ابتدای سال نیز افزایش نرخ بالایی دریافت نکردهاند. به نظر میرسد با توجه به نبود سرمای شدید در زمستان، احتمال دارد در فصل پایانی سال نیز مانند فصول گذشته صنعت دارو عملکرد خوبی نشان ندهد.

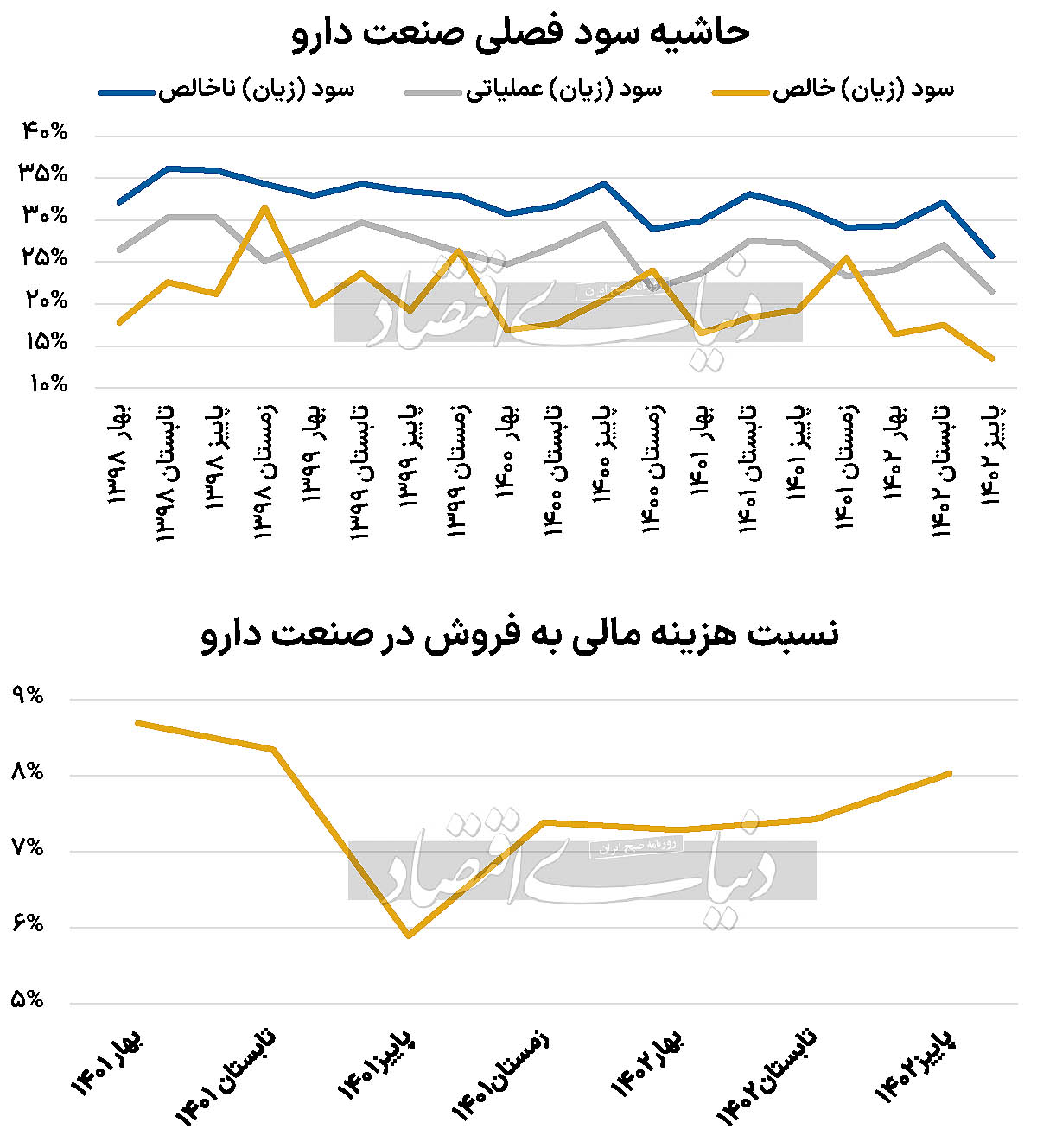

در صورت سود و زیان 9ماهه نیز دو نکته قابلتوجه وجود دارد. اول آنکه کاهش حاشیه سود صنعت دارو نتیجه عدمافزایش نرخ فروش محصولات به میزان کافی است. بنابراین این موضوع سبب شده است تا اهرم عملیاتی صنعت دارو، تضعیف شود و سود ناخالص صنعت کاهش یابد. همین امر سبب شده است تا حاشیه سود ناخالص صنعت در پاییز به 16درصد برسد. این درحالی است که نسبت مالی مذکور، در تابستان حدود 30درصد بوده است. هزینههای اداری و عمومی نیز نسبت به درآمد عملیاتی رشد چندانی را تجربه نکرده است. چند فصل متوالی است که نسبت هزینههای عمومی به فروش از محدوده 6 تا 7درصد به حدود 4تا5درصد رسیده است. با این حال، حاشیه سود عملیاتی از محدوده 27درصد به 20درصد رسیده که این رقم از زمستان 1400 بیسابقه است. هزینههای مالی صنعت نیز در 9ماهه سالجاری برخلاف 9ماهه گذشته، روند رو به رشدی را طی کرده است.

نسبت هزینه مالی به فروش در این صنعت، از بهار سال گذشته تا پاییز از 9درصد به 6درصد رسیده و پس از آن روند صعودی این نسبت آغاز شده و در پاییز سالجاری دوباره به بیش از 8درصد رسیده است. رشد نسبت هزینه مالی به فروش سبب شد تا اهرم مالی شرکت افزایش یابد. افزایش ریسک مالی صنعت سبب شده است تا سود خالص و به تبع آن حاشیه سود خالص نیز با افت همراه شود. نسبت هزینه مالی به فروش در «دتولید»، «دزهراوی»، «دسینا»، «دفارا»، «دقاضی» و «دکوثر» نسبت به سالهای گذشته بهشدت کاهش یافته است. در «دکوثر» این نسبت از 23درصد در بهار سال گذشته به 9درصد در پاییز رسیده است. در «دسبحان» و «دروز»، این نسبت بهشدت صعودی بوده است. نسبت هزینه مالی «دروز» از 11درصد در بهار به 29درصد در پاییز امسال رسید.

در میان نمادهای دارویی، «دتولید» موفق شده است سود خود را در سهفصل ابتدایی سالجاری نسبت به مدت مشابه سال قبل، 339درصد افزایش دهد. همچنین، «ددام» 178درصد رشد سودآوری را به ثبت رسانده است. پس از آن «دسینا»، «دشیمی»، «دامین» و «دزهراوی» جزو برترین نمادها به لحاظ رشد سودآوری هستند. عمده نمادهای صنعت دارو، بازدهی قابل قبول قیمتی را تجربه نکردند. بازدهی قیمتی در این صنعت بهشدت به رشد سودآوری و حاشیه سود و بهخصوص هزینههای مالی شرکتها وابسته است. 17نماد بورسی در صنعت دارو رشد سودآوری بیشتر از تورم را در 9ماهه به ثبت رساندند.

نمادهایی که بازدهی خوبی داشتند، عمدتا با بهبود حاشیه سود مواجه شدهاند. به دلیل جو منفی که در معاملات این صنعت وجود دارد به طور کلی بازدهی صنعت دارو جذاب نبوده است. «دتولید» 9واحد درصد، «ددام» 12درصد و «دامین» 6واحددرصد بهبود حاشیه سود را در 9ماهه تجربه کرده و بازدهی بهتری را نسبت به ابتدای سال برای سهامداران خود به ارمغان آوردهاند. با تداوم شرایط موجود، در میان نمادهای دارویی به نظر میرسد رشد سودآوری چندانی در انتظار صنعت نباشد. اگر دلار تکانه شدیدی را تجربه کند، بهسختی میتوان انتظار افزایش نرخ فروش محصولات را داشت. همچنین اگر نرخ دلار ثابت بماند و ارز ترجیحی این صنعت حذف نشود، دوباره شرایط مانند سالجاری است. اگر فرض را بر تداوم شرایط بگذاریم، در بهترین حالت، نسبت قیمت به سود «شکام»، «دشیمی»، «دلر» و «دجابر» پایینتر از سایر نمادها خواهد بود. بیشترین رشد سودآوری نیز در انتظار «هجرت»، «دلر» و «دسبحان» خواهد بود.