روند سودآوری تجهیزات صنعتی برای دوره ۱۰ساله بررسی شد

کاهش سودآوری سیم و کابلیها

از این رو باید شیوه برخورد با توسعه صنعتی را جدی گرفت. صنعت تجهیزات صنعتی به طور مستقیم و غیرمستقیم با فناوریهای جدید ارتباط تنگاتنگی دارد؛ چرا که در هر سه مرحله اقتصاد (تولید، توزیع و مصرف)، تجهیزات صنعتی قابل استفاده هستند. به عبارت دیگر، تجهیزات صنعتی در بخشهای تولید، توزیع و مصرف برای اهداف مختلف به کار گرفته میشوند. این در حالی است که فناوریهای مربوط به بخش صنعت بهسرعت تغییر میکنند. بنابراین، ایران نیز برای بقای خود ناگزیر است در این زمینه ایفای نقش جدی داشته باشد.

به این جهت ورود جریان سرمایهگذاری به حوزه تجهیزات صنعتی ظرفیت زیادی برای ارتقای بخشهای مختلف اقتصادی بهویژه تولید بههمراه دارد. با این تفاسیر، همچنان اگر تدابیر لازم در زمینه سیاستهای اقتصادی و تجارتی مرتبط با تکنولوژی اتخاذ نشود، نمیتوان از رشد صنعت تجهیزات نیز انتظاری داشت. نگهداری و مدیریت داراییهای فیزیکی در حوزه نگهداشت زیرساخت مهم نیروگاهی نقش بسزایی دارد و در بهرهوری و راندمان صنایع نیروگاهی عامل بسیار مهمی محسوب میشود.

بهطور متوسط در استاندارد جهانی بین ۳ تا ۵درصد از سرمایهگذاری اولیه هزینه نگهداری سالانه تجهیزات میشود؛ اما در کشور ما هزینهها بالغ بر۲۰درصد است، پس کاهش هزینه و به تبع آن کاهش قیمت تمامشده محصول و خدمات را در پی خواهد داشت. به این جهت، هم در حوزه نفت و هم درحوزههای دیگر و همچنین در افزایش عمر تجهیزات نیز نقش بسزایی دارد و در مجموع یکی از عوامل مهم افزایش بهرهوری در کشور خواهد بود.

بررسی روند سوددهی تجهیزاتیها

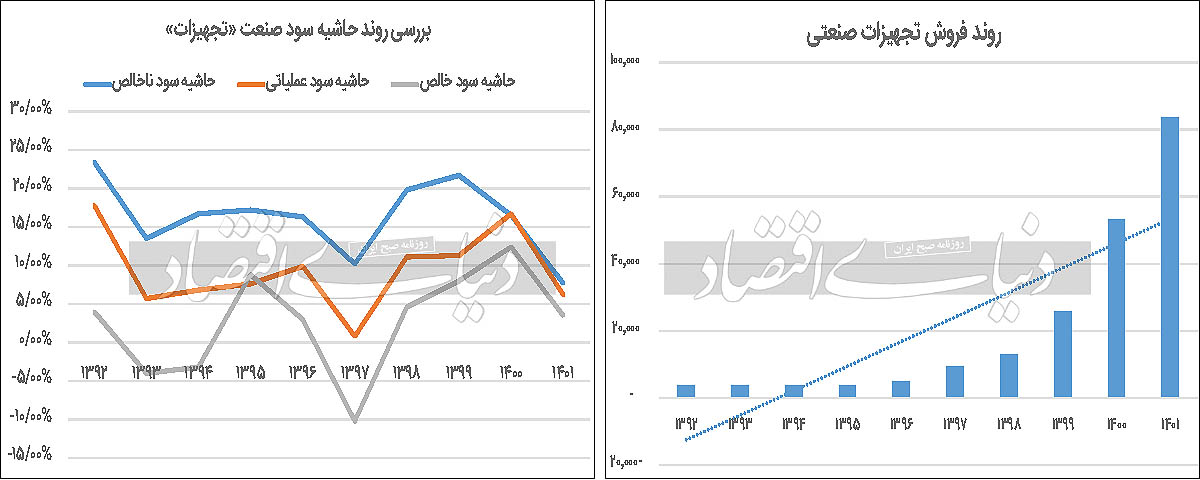

از طریق رصد روند تغییرات سود در بازه زمانی 10ساله اطلاعات قابلتوجهی برداشت میشود. از آنجا که سوددهی یک صنعت، مولفهای بسیار مهم برای ارزیابی عملکرد آن است، تغییرات سود اهمیت خاصی برای اشخاص و نهادهای مختلف دارد. با بررسی روند حاشیه سودهای ناخالص، خالص و عملیاتی در مورد تجهیزات صنعتی روی هم رفته اوضاع مناسبی به چشم نمیخورد، به نحوی که میانگین 10ساله حاشیه سود عملیاتی برای صنعت تجهیزات از سال 1392 تا 1401 به میزان 16درصد است.

البته شاید این آمار برای صنعت مذکور چندان هم بد نباشد. اما هنگامی که میانگین حاشیه سود عملیاتی طی بازه زمانی یادشده 9درصد محاسبه میشود، مناسبنبودن عملکرد سوددهی تجهیزات صنعتی بیشتر به چشم میخورد.

ماجرا زمانی بدتر میشود که با رصد روند حاشیه سود خالص، میانگین آن به رقم 3درصد میرسد. در مقاطعی نیز این شاخص برای حاشیه سود خالص منفی شده است. در سال 1392 حاشیه سود ناخالص منفی 4درصد بود. همچنین در سال 1393 این شاخص منفی 2/ 3درصد و در سال 1397 منفی 2/ 10درصد ثبت شد. شاید تنها نکته مثبت در زمینه سود خالص، غیرمنفی بودن و افزایش آن در چهارسال منتهی به 1401 است. بنابراین از منظر سوددهی، امکان بهبود شرایط این صنعت در آینده میتواند محتمل باشد؛ چرا که در بازه زمانی 1395 تا 1397 میانگین حاشیه سود عملیاتی 6درصد بود و طی سالهای 1398 تا 1400 این میزان به 13درصد افزایش یافت. حاشیه سود ناخالص هم طی سالهای 1395 تا 1397 بهمیزان 15درصد بود که در سالهای 1398 تا 1400 به 19درصد رسید.

این در حالی است که سودهای ناخالص و عملیاتی به ترتیب در سال 1401 به رقم 7/ 7 و 2/ 6درصد کاهش یافتند. از این جهت در سال 1401 افت قابلتوجهی در صنعت تجهیزات رخ داد.

میزان سوددهی هر صنعت علاوه بر شرایط شرکتهای فعال در آن به عوامل بیرونی نیز مربوط میشود، بنابراین باید به اوضاع فضای فعالیت شرکتها هم پرداخت. در این راستا با توجه به عدمتحقق توسعه صنعتی در ایران، همواره طی دهههای اخیر چالشهای متعددی وجود داشته است و بهرغم تلاشهای صورتگرفته، چه در بخش دولتی و چه در بخش خصوصی، همچنان ایجاد فضای کارآمد با مشکلات بنیادین و اساسی مواجه است.

از این جهت کسبوکارها با مسائلی همچون قیمتگذاری نامناسب، وجود انحصار در برخی صنایع کشور و سرمایهگذاری ناکافی در صنایع مختلف روبهرو بودهاند. بر این اساس، روند سوددهی تجهیزات صنعتی هم تافته جدابافتهای از اوضاع نابسامان اقتصاد کشور نبوده و بهطور قطع آسیبهای قابلتوجهی از این ناحیه به آن وارد شده است.

روند فروش تجهیزات صنعتی

در زمینه فروش نیز رویهمرفته ارقام قابل قبولی در تجهیزات صنعتی مشاهده شد، بهطوری که در سالهای 1399 و 1400 به ترتیب رشد فروش 80 و 109درصدی ثبت شد. اما روند فروش این صنعت از جهاتی به روند سود آن شباهتهایی دارد، به طوری که قبل و بعد از سال 1398 وضعیت متفاوتی مشاهده شد. پیش از سال 1398 طی سالهای 1394 و 1397 بازدهی منفی 26درصد و منفی 36درصد ثبت شد؛ اما پس از سال 1398 ارقام بالایی به دست آمد و فروش رشد داشت؛ جز در سال 1401 که در حاشیه سودها هم کاهش نسبی مشاهده شد.

از این جهت شباهتهایی میان روند حاشیه سودها با رشد فروش در این صنعت وجود دارد. البته این شباهت، دور از انتظار نبود؛ چرا که سوددهی و فروش رابطه درهمتنیدهای با یکدیگر دارند. روند کاهشی رشد فروش طی چند سال اخیر تهدیدی برای سالهای پیشروی این صنعت به شمار میرود.

چالشهای مربوط به نرخ فروش

در صنعت تجهیزات با توجه به پرفروشترین محصول هر شرکت فعال بورسی، در آمار و ارقام نرخ فروش هریک از شرکتها تغییرات قابلتوجهی مشاهده شد.

بهطور مثال در مورد نرخ فروش محصول کابل برق و سیلیکون برای نماد «بکاب»، از سال 1401 تا 1402، رشد 78درصدی ثبت شد.

از طرف دیگر، نرخ فروش کابلهای نوری که پرفروشترین محصول شرکت «بکام» است، از 6ماه منتهی به 1401 تا سهماه منتهی به 1402 با کاهش 14درصدی مواجه شد. این مساله تا حدی عجیب به نظر میرسد. بیشترین افزایش نرخ فروش مربوط به گروه کابلهای مسی با نماد «بالبر» بود که در بازه یادشده به میزان 127درصد رشد داشته است.

برای غالب شرکتهای فعال بورسی در ایران، بیشترین تنوع و پرفروشترین محصول موجود در تجهیزات صنعتی مربوط به محصولات کابلی است. از این رو، قابلیت سرمایهگذاری بالایی در مورد این محصول خاص در اقتصاد ایران وجود دارد. بنابراین با توجه به کمبودن تعداد شرکتهای فعال در این حوزه، ظرفیت خالی زیادی برای تجهیزات صنعتی موجود است. البته در صورتی که اوضاع تجارت در سالهای پیشرو دچار تغییرات اساسی شود، بخشهای مرتبط با فناوریهای جدید و تکنولوژی میتوانند رشد چشمگیری داشته باشند. بنابراین تنها در صورتی میتوان چشمانداز مثبتی برای این صنعت متصور شد که گشایشهای کلانی در راستای تجارت محقق شود؛ چرا که تجهیزات صنعتی رابطه تنگاتنگی با تولید و فروش سایر بخشهای اقتصاد دارد.

محصولات تکنولوژیک قابل تولید که همواره جای بسیاری از آنها در بخش تولید ایران خالی است، وابستگی شدیدی به این دست محصولات دارند. به طور مثال کم نیستند ماشینآلاتی که هم در روند تولید و هم در روند استفاده آنها، از تجهیزات صنعتی بهره گرفته میشود و بدون پیشرفت صنایع مرتبط با تجهیزات صنعتی، پای این نوع صنایع لنگ خواهد زد.

تولید چه تغییری داشت؟

در چارچوب تحلیل اوضاع تولید، روند نهایی و اخیر شرکتهای موجود در تجهیزات صنعتی بررسی شد. بنابر آمار و ارقام منتشرشده، در سال 1401 تغییرات متنوعی در بنگاههای حاضر در بازار سهام رخ داده است. در دو شرکت «بکام» و «بایکا» ارقام نزدیکی طی یکسال پایانی محاسبه شد. بر این اساس، در مورد نماد «بایکا» رشد 47درصدی تولید در سال منتهی به 1401 نسبت به سال 1400 گزارش شده است.

در همین راستا در نماد «بکام» طی تاریخ مذکور افزایش تولید به میزان 45درصد وجود داشت. به دلیل نبود اطلاعات مربوط به تولید شرکت «بالبر» در سال 1400، این شرکت در بازه دو ساله منتهی به سال 1401 به میزان 47درصد رشد داشته است. اما وضعیت تولید نماد «بتک» برای سال 1400 اصلا اوضاع خوبی نداشت؛ چرا که برای سال 1401 نسبت به سال 1400 به میزان 31درصد تولید آن کاهش یافته است. به همین ترتیب، در نمادهای «بکاب» و «بکابل» تغییرات مثبت اندکی ثبت شده، به طوری برای دو نماد «بکاب» و «بکابل» به ترتیب رشد 6 و 13درصدی یکساله طی سال 1401 به وقوع پیوسته است.