ترازنامه ناتراز

با داراییهای موهوم و منجمد نظام بانکی چه کنیم؟

همچنین نویسندگان مقاله نشان میدهند که رابطه مقداری پول و رابطه برابری قدرت خرید طی دوره فصل سوم ۱۳۷۴ تا فصل دوم ۱۳۹۶ بهرغم عدم کاهش نرخ رشد نقدینگی، نرخ تورم از مسیر کاهش کیفیت نقدینگی متاثر از کاهش کیفیت داراییهای نظام بانکی، با کاهش قابل توجهی مواجه شده است. در نهایت با توجه به پیامدهای منفی و مخاطرهآمیز ناترازی ترازنامه بانکها برای نظام بانکی، این مطالعه بر مبنای تحلیل عوامل و پیامدهای بروز ناترازی ترازنامه نظام بانکی، راهکارهای اصلاح این ناترازی و سالمسازی جریان خلق نقدینگی را مورد بررسی قرار داده و به این نتیجه رسیده است که با توجه به حجم بالای داراییهای منجمد و موهوم و ناترازی قابل توجه ترازنامه نظام بانکی، راهحل معجزهآسا و آنی برای رفع آن وجود ندارد. راهحل اصولی از مسیر اتخاذ یک راهبرد ترکیبی میگذرد که تکیه اصلی آن بر راهکارهای تعدیل تدریجی ناترازی ترازنامه نظام بانکی از طریق اجرای سیاستهای اقتصاد کلان در جهت تعدیل نرخ سود بانکی از یک سو و اقدامات اصلاحی ساختار مالی و عملیاتی نظام بانکی در جهت ساماندهی تدریجی داراییها و بدهیهای نظام بانکی از سوی دیگر باشد.

حسابداری بد

نویسندگان مقاله معتقدند، رفتار متغیرهای کلان اقتصاد ایران در شرایط کنونی نشان از ظهور معمایی دارد که برای اتخاذ رویکرد صحیح در سیاست پولی و نظارتی بانک مرکزی، نیازمند تبیینی روشن و قانعکننده است. «افزایش نرخ رشد نقدینگی»، «کاهش معنادار نرخ تورم» و «چسبندگی نرخ سود بانکی» سه ضلع این معما را تشکیل میدهند که در آن از یکسو واگرایی تاریخی بین نرخ سود اسمی و نرخ تورم و از سوی دیگر واگرایی تاریخی بین نرخ رشد نقدینگی و نرخ تورم بروز یافته است. این مطالعه در پی طراحی الگویی است که اقتصاد خرد بانکها را به اقتصاد کلان پیوند زده و تبیینی برای معمای یادشده فراهم آورد. اقتصاد خرد بانکها در صورتهای مالی منعکس میشود که معیارهای اندازهگیری و شناخت اقلام آن تابع اصول و استانداردهای حسابداری است. بنابراین الگوی مورد نظر باید توانایی برقراری ارتباط بین مفاهیم و تکنیکهای حسابداری با مفاهیم اقتصاد را داشته باشد و ارقام ترازنامه نظام بانکی را با مقادیر متغیرهای اقتصاد کلان مرتبط کند.

بر اساس نتایج این مطالعه، تبیین رفتار ترازنامه نظام بانکی ایران نشان میدهد که کیفیت داراییهای نظام بانکی بر کیفیت بدهیهای آن و در نتیجه کیفیت نقدینگی موثر است. انباشت داراییهای موهوم و منجمد در سمت داراییهای ترازنامه نظام بانکی، جریان ناسالمی از خلق نقدینگی را شکل میدهد که در آن بخشی از نقدینگی متاثر از داراییهای موهوم نظام بانکی است که نویسندگان مقاله آن را «نقدینگی بیپشتوانه» نامیدهاند. چنین وضعیتی مبین این واقعیت است که ترازنامه نظام بانکی به مفهوم اقتصادی و مالی ناتراز است و توازن ظاهری آن در سایه بهکارگیری «حسابداری بد» حاصل شده است. تداوم این وضعیت نهتنها تداوم عملکرد نظام بانکی را به مخاطره میاندازد، بلکه پیامدهای اقتصادی متفاوتی را در بخش اسمی و حقیقی اقتصاد کلان نیز به دنبال دارد که در وضعیت کنونی اقتصاد ایران قابل مشاهده است. در واقع کاهش کیفیت نقدینگی متاثر از کاهش کیفیت داراییهای نظام بانکی، موجب شده است بهرغم رشدهای بالای نقدینگی، از یکسو شاهد کاهش نرخ تورم و مقاومت نرخ سود بانکی و از سوی دیگر آسیب تولیدکنندگان از تنگنای اعتباری باشیم که بروز رکود اقتصادی نیز پیامد طبیعی آن است.

به عقیده نویسندگان مقاله، اقدام اساسی برای برونرفت از این وضعیت، اصلاح ساختار نظام بانکی است که سه رکن اساسی دارد:

الف) متوقف کردن رشد داراییهای موهوم و منجمد

ب) تعدیل ناترازی ترازنامه نظام بانکی

ج) استقرار نظام کارا و اثربخش نظارت بر بانکها.

با توجه به حجم بالای داراییهای منجمد و موهوم نظام بانکی و ناترازی قابل توجه ترازنامه نظام بانکی، عملاً راهحل معجزهآسا و آنی برای رفع ناترازی ترازنامه وجود ندارد و اتخاذ یک راهبرد ترکیبی با تکیه بر راهکارهای تعدیل تدریجی ناترازی ترازنامه نظام بانکی گریزناپذیر است.

دکتر بدری و دکتر زمانزاده در این مقاله به تشریح معمای سهضلعی اقتصاد ایران میان نرخ رشد نقدینگی، نرخ سود بانکی و نرخ تورم میپردازند و در عین حال، روابط متقابل ترازنامه نظام بانکی با بخش اسمی و حقیقی اقتصاد را تبیین میکنند. همچنین در این مقاله، رفتار ترازنامه نظام بانکی در خلق نقدینگی و جریان سالم و ناسالم خلق نقدینگی در نظام بانکی مورد ارزیابی قرار میگیرد. نویسندگان معتقدند به تفسیری جدید از رابطه مقداری پول و بررسی معمای انبساط نقدینگی، افزایش نرخ سود و کاهش تورم بر مبنای برآورد یک مدل تصحیح خطای برداری دست یافتهاند که در نهایت به تبیین بهتر سازوکارهای اصلاح ناترازی ترازنامه نظام بانکی و سالمسازی جریان خلق نقدینگی ختم میشود.

معمای سهضلعی اقتصاد ایران

همانطور که اشاره شد، آقایان بدری و زمانزاده معتقدند که تحلیل متغیرهای کلان اقتصاد ایران در شرایط کنونی نشان از ظهور معمایی دارد که افزایش نرخ رشد نقدینگی، کاهش نرخ تورم و چسبندگی نرخ سود بانکی سه ضلع آن را تشکیل میدهند. از یکسو واگرایی تاریخی بین نرخ رشد نقدینگی و نرخ تورم بروز کرده است، به نحوی که بهرغم افزایش نرخ رشد نقدینگی، نرخ تورم کاهش قابل توجهی را تجربه کرده است. از سوی دیگر واگرایی تاریخی میان نرخ سود اسمی و نرخ تورم رخ داده، به نحوی که با وجود کاهش قابل توجه نرخ تورم در سالهای اخیر، نرخ سود بانکی اسمی نهتنها در برابر کاهش مقاومت کرده، بلکه با افزایش نیز مواجه شده است و در نتیجه، نرخ سود بانکی حقیقی بالاترین سطوح تاریخی را در اقتصاد ایران تجربه کرده و در پی آن بخش حقیقی با تنگنای اعتباری و فشارهای رکودی مواجه شده است. علاوه بر این، بهطور همزمان نرخ رشد نقدینگی و نرخ سود با افزایش مواجه شده و این در حالی است که انتظار میرود، انبساط پولی به کاهش نرخهای سود بانکی بینجامد.

مجموعه این روابط در شرایط کنونی نشان از ظهور معمایی دارد که به عقیده نویسندگان مقاله، نیازمند تبیینی روشن و قانعکننده است تا بر اساس آن بتوان رویکردی صحیح در سیاستگذاری اقتصادی بهویژه سیاست پولی و نظارتی بانک مرکزی در پیش گرفت و برونرفت از وضع موجود را تسهیل کرد.

روابط متقابل ترازنامه نظام بانکی با بخش اسمی و حقیقی اقتصاد

نویسندگان مقاله با این توضیح که طبقهبندی آنها متناسب با وضعیت مالی بانکهای ایران در شرایط کنونی انجام شده و به همین دلیل شاید در ادبیات بانکداری دنیا رایج نباشد، به توضیح روابط متقابل ترازنامه نظام بانکی با بخش اسمی و حقیقی اقتصاد پرداختهاند. به عقیده آنها، سمت چپ ترازنامه نظام بانکی، شامل حقوق صاحبان سهام (سرمایه، سود انباشته و...)، بدهی به بانک مرکزی، سپردههای غیردیداری و سپردههای دیداری است. سپردههای غیردیداری نظام بانکی که بنا به مقاصد تحلیلی در این مطالعه به سپردههای باپشتوانه (نوع ۱) و سپردههای بیپشتوانه (نوع ۲) تقسیم شده، معادل شبهپول در سطح اقتصاد کلان است. همچنین سپردههای دیداری نظام بانکی به علاوه اسکناس و مسکوک نزد مردم، معادل پول در سطح اقتصاد کلان است. در نهایت مجموع شبهپول و پول، نقدینگی اقتصاد کلان را شکل میدهد. با توجه به اینکه سپردههای غیردیداری و دیداری نظام بانکی به عنوان اجزای نقدینگی از درجات مختلف نقدشوندگی برخوردارند، حرکت بدهیهای نظام بانکی از سپردههای غیردیداری به سمت سپردههای دیداری، درجه نقدشوندگی نقدینگی در سطح اقتصاد کلان را افزایش میدهد و برعکس.

در عین حال به گفته نویسندگان مقاله، باید توجه داشت که وجود بدهیهای نظام بانکی که نقدینگی اقتصاد را شکل میدهد، بهطور ذاتی متکی به داراییها در سمت راست ترازنامه نظام بانکی است. در یک طبقهبندی، داراییهای نظام بانکی ایران را میتوان به داراییهای ثابت (برای اداره عملیات بانک)، داراییهای مولد جریان نقد (شامل تسهیلات جاری و سرمایهگذاریهای مولد)، داراییهای منجمد (شامل مطالبات غیرجاری از دولت و داراییهایی که از قابلیت نقدشوندگی برخوردار نیستند)، داراییهای موهوم (شامل تسهیلات سوختشده و انباشت سودهای شناساییشده از اساس موهوم نظیر سود معاملات صوری داراییها و سود و وجه التزامهای شناساییشده روی مطالبات در آستانه سوخت)، سپرده قانونی نزد بانک مرکزی و موجودی نقد (شامل سپردههای دیداری نظام بانکی نزد بانک مرکزی و اسکناس و مسکوکات نزد نظام بانکی) تفکیک کرد. در سطح کلان، داراییهای نظام بانکی و تغییرات آن انعکاسدهنده تحولات بخش واقعی اقتصاد و بدهیهای نظام بانکی و تغییرات آن، انعکاسدهنده تحولات بخش پولی اقتصاد است.

رفتار ترازنامه نظام بانکی در خلق نقدینگی

نویسندگان مقاله برای تبیین رفتار ترازنامه نظام بانکی در خلق نقدینگی، به بررسی جریان سالم و ناسالم خلق نقدینگی در نظام بانکی پرداختهاند. منظور از جریان سالم خلق نقدینگی، جریانی است که در آن انبساط بدهیها در سمت چپ ترازنامه نظام بانکی با انبساط داراییهای سالم (شامل داراییهای مولد جریان نقد، داراییهای ثابت و موجودی نقد) در سمت راست ترازنامه نظام بانکی پشتیبانی میشود. در مقابل اگر بخشی از جریان خلق نقدینگی در سمت چپ ترازنامه نظام بانکی با خلق و انباشت داراییهای ناسالم (بهویژه موهوم) در سمت راست ترازنامه نظام بانکی همراه شود، عملاً این بخش از جریان خلق نقدینگی، جریان ناسالمی را نشان میدهد که در حال خلق نقدینگی بیپشتوانه است.

به عقیده بدری و زمانزاده، انباشت غیرطبیعی داراییهای موهوم در نظام بانکی ایران، به دلیل فضای متفاوت اعطای تسهیلات به وقوع پیوسته است. از یکسو به دلیل نبود نظام رتبهبندی اعتباری کارآمد، نرخهای سود تسهیلات با رتبه اعتباری تسهیلاتگیرندگان ارتباطی ندارد و تمرکز عمدتاً بر وثیقه و ارزش آن است. از سوی دیگر در نظام بانکی ایران، مطالبات غیرجاری برخلاف روشهای معمول در بانکداری دنیا، نهتنها با ذخیرهگیری تدریجی از ترازنامه حذف نمیشود، بلکه برای مدت طولانی روی آن سود شناسایی میشود و ذخیره کافی هم برای آن در نظر گرفته نمیشود. اگرچه بروز مطالبات غیرجاری ناشی از نکول بخش حقیقی است، اما رشد غیرطبیعی مطالبات غیرجاری در ایران (که در دنیا کمسابقه است) علاوه بر آن ناشی از بهکارگیری روشهای غلط حسابداری است که به انباشت داراییهای موهوم در ترازنامه بانکها میانجامد. بنابراین طی زمان، افزایش سهم داراییهای موهوم در سمت راست ترازنامه نظام بانکی معادل افزایش سهم سپردههای بیپشتوانه در سمت چپ ترازنامه نظام بانکی است که در واقع ترازنامه ناترازی را شکل میدهد و بهتبع آن سهم نقدینگی بیپشتوانه در اقتصاد کلان افزایش مییابد.

چنانکه نویسندگان مقاله هم تبیین کردهاند، در یک جریان سالم خلق نقدینگی، ضروری نیست فرض شود، هیچگونه نکول و سوختی در تسهیلات نظام بانکی وجود ندارد، بلکه در صورت عملکرد صحیح نظام بانکی، جریان سالم خلق نقدینگی در نظام بانکی میتواند بروز نکول و سوخت شدن تسهیلات نظام بانکی را که ناشی از عملکرد بخش حقیقی اقتصاد است در خود هضم کند و همچنان به حرکت طبیعی خود ادامه دهد. این عملکرد زمانی محقق میشود که با بهکارگیری رویکرد صحیح حسابداری، مطالبات سوختشده به جای مخفی شدن در ترازنامه، در یک روند طبیعی از ردیف داراییها حذف شود. در تحلیل آنها به روش مرسوم در نظریهپردازی، مفروضاتی هم در نظر گرفته شده است. از جمله اینکه:

بانک جز واسطهگری وجوه و ارائه خدمات مالی، فعالیت دیگری ندارد.

درآمد حاصل از ارائه خدمات مالی، هزینههای عملیاتی بانک را پوشش میدهد و مابهالتفاوت نرخ سود تسهیلات و سپردهها، حاشیه سود بانک را شکل میدهد.

نرخ سود سپرده، ۱۵ درصد و نرخ سود تسهیلات، ۱۸ درصد است.

۱۰ درصد از سپردهها به صورت دیداری نگهداری میشود.

دو درصد از داراییهای بانک به صورت نقد نگهداری میشود.

نرخ نکول داراییهای مولد، سه درصد در سال است.

نرخ انجماد داراییهای مولد، یک درصد در سال است.

۶۰ درصد سود حاصله، بین سهامداران بانک تقسیم میشود.

سایر داراییها و بدهیها و سایر درآمدها و هزینهها نادیده گرفته شده است.

دور باطل

نویسندگان مقاله توضیح میدهند که با انباشت داراییهای موهوم در سمت راست ترازنامه و بهتبع آن خلق سپردههای بیپشتوانه در سمت چپ ترازنامه که به معنای خلق نقدینگی است، به دلیل افزایش فشار بالقوه جریان نقد خروجی، بانکها تلاش میکنند با اقدامات مختلف از یکسو ریسک نقدینگی را کنترل کرده و از سوی دیگر وضعیت ترازنامه بانک را خوب نشان دهند.

شناسایی سود معاملات صوری، یکی دیگر از مواردی است که نویسندگان به آن اشاره کردهاند. به عقیده آنها، با روند صعودی انباشت داراییهای موهوم و بهتبع آن خلق سپردههای بیپشتوانه و افزایش فشار بالقوه جریان نقد خروجی، بانکها برای آرایش صورتهای مالی و رعایت مقررات، دست به اقداماتی مانند شناسایی سود موهوم از محل انجام معاملات صوری داراییهای حقیقی میزنند. در نتیجه این اقدامات، روند انباشت داراییهای موهوم، تخریب ترازنامه نظام بانکی و بهتبع آن جریان ناسالم خلق نقدینگی، تشدید میشود.

در ادامه این مسیر، نویسندگان مقاله، اثرات افزایش نرخ سود بانکی بر ترازنامه نظام بانکی را بررسی کردهاند. به عقیده آنها با انباشت داراییهای موهوم در سمت راست ترازنامه و بهتبع آن خلق سپردههای بیپشتوانه در سمت چپ ترازنامه که در هر حال به معنای خلق نقدینگی است، بانکها به دلیل افزایش فشار بالقوه جریان نقد خروجی و نبود ساختار مناسب قراردادی جهت حفظ سپردههای غیردیداری و همچنین در رقابت با یکدیگر، با استفاده از اهرم افزایش نرخ سود، تلاش میکنند از خروج سپردهها ممانعت به عمل آورند. در واقع اگرچه نرخ سود تحت تاثیر عوامل مختلفی قرار دارد، اما بدون تردید تغییرات ترازنامهای بانکها و رقابت آنها برای جذب سپرده، یکی از مهمترین عوامل افزایش نرخهای سود بهویژه نرخهای سود حقیقی بوده است. بررسی روند نرخهای سود حقیقی نشان میدهد که طی سالهای اخیر، نرخهای سود حقیقی، بالاترین سطوح را تجربه کردهاند.

نرخ سود بانکی در یک رابطه دوطرفه با ترازنامه نظام بانکی قرار دارد، به نحوی که علاوه بر اثرات ترازنامه نظام بانکی بر نرخ سود، نرخ سود بانکی یکی از مهمترین متغیرها در رفتار دارایی و بدهی در دو طرف ترازنامه نظام بانکی است. افزایش نرخ سود بانکی به سطحی فراتر از نرخ طبیعی آن، فرآیندی از نزول کیفیت داراییهای نظام بانکی از یکسو و انبساط بدهیها همراه با تغییر ترکیب بدهیهای نظام بانکی را از سوی دیگر موجب میشود. در واقع با افزایش نرخ سود به ارقامی بالاتر از نرخ سود طبیعی، از مسیر سازوکارهای مختلف، روند انباشت داراییهای موهوم، تخریب ترازنامه نظام بانکی و بهتبع آن جریان ناسالم خلق نقدینگی، تشدید میشود.

اما سازوکار این فرآیند چیست؟ بدری و زمانزاده توضیح میدهند که در سمت داراییهای ترازنامه نظام بانکی، انتظار میرود افزایش نرخ سود تسهیلات بانکی از مسیر افزایش درآمدهای حاصل از اعطای تسهیلات، به انبساط داراییهای نظام بانکی بینجامد. اما با در نظر گرفتن پیامدهای تغییر نرخ سود در سطح اقتصاد کلان، افزایش نرخ سود به سطحی بالاتر از نرخ طبیعی آن میتواند به انقباض واقعی داراییهای نظام بانکی یا افزایش سهم داراییهای موهوم و داراییهای منجمد و در نتیجه کاهش کیفیت داراییهای نظام بانکی بینجامد.

از زاویه اقتصاد کلان، افزایش نرخ سود به سطحی بالاتر از نرخ طبیعی آن از یکسو به افزایش هزینه مالی بنگاهها و در نتیجه کاهش عرضه تولیدکنندگان منجر خواهد شد. از سوی دیگر، افزایش نرخ سود موجب تعویق مصرف از سوی مصرفکنندگان و در نتیجه کاهش تقاضا میشود. در مجموع افزایش نرخ سود از مسیر کاهش عرضه و افت تقاضا در سطح اقتصاد کلان به کاهش تولید منجر خواهد شد. علاوه بر این، افزایش نرخ سود به کاهش سرمایهگذاری خواهد انجامید. بنابراین افزایش نرخ سود به سطحی بالاتر از نرخ طبیعی آن از مسیر افزایش هزینه مالی بنگاهها و خلق پیامدهای رکودی در سطح اقتصاد کلان، احتمال ناتوانی گیرندگان تسهیلات از نظام بانکی در بازپرداخت بدهیهای خود را افزایش داده و به افزایش احتمال نکول تسهیلات در سطح نظام بانکی خواهد انجامید.

بنابراین به عقیده بدری و زمانزاده، در حالی که انتظار میرود افزایش غیرتعادلی نرخ سود تسهیلات بانکی از مسیر افزایش درآمدهای حاصل از اعطای تسهیلات، به انبساط داراییهای نظام بانکی بینجامد، به افزایش نکول وامها خواهد انجامید. در صورت ذخیرهگیری کافی در نظام بانکی، چنین شرایطی به شناسایی زیان ناشی از مطالبات سوختشده و در نتیجه انقباض داراییهای نظام بانکی خواهد انجامید. در مقابل و در صورت عدم ذخیرهگیری کافی در نظام بانکی، تسهیلات نکولشده و سودهای شناساییشده آن در ترازنامه نظام بانکی به داراییهای موهوم و در نتیجه کاهش کیفیت داراییهای نظام بانکی بدل میشود.

همچنین از زاویه اقتصاد کلان، نرخ سود به عنوان بازده سپردههای بانکی در بازار پول، رقیب سایر بازارهای دارایی اعم از مسکن، سهام، ارز و طلاست. بر این اساس، افزایش نرخ سود با توجه به میزان اثر جانشینی سپردههای بانکی در پورتفوی دارایی فعالان اقتصادی، به کاهش بازده سایر داراییها خواهد انجامید. بنابراین افزایش نرخ سود به بالاتر از نرخ طبیعی آن میتواند موجب ایجاد شرایط رکودی در بازار داراییها شود. رکود بازار داراییها در سطح کلان اقتصاد، به کاهش درجه نقدشوندگی داراییهای نظام بانکی و بهتبع آن افزایش سهم داراییهای منجمد در ترازنامه بانکها و در نتیجه کاهش کیفیت داراییهای نظام بانکی ختم میشود. علاوه بر آن، ایجاد شرایط رکودی در بازار داراییها میتواند به افزایش احتمال ناتوانی گیرندگان تسهیلات از نظام بانکی در بازپرداخت بدهیهای خود و در پی آن انبساط داراییهای موهوم نظام بانکی منجر شود.

پرسش بعد این است که افزایش نرخ سود بانکی چگونه انبساط بدهیها در ترازنامه نظام بانکی و ترکیب نقدینگی را به دنبال دارد؟

نویسندگان توضیح میدهند که در سمت بدهیها و با توجه به کارکرد نظام بانکی، افزایش نرخ سود بانکی از مسیر افزایش هزینههای ناشی از جذب سپردههای غیردیداری در نظام بانکی، بلافاصله به انبساط بدهیهای نظام بانکی میانجامد.

در عین حال، نرخ سود بانکی یکی از متغیرهای کلیدی در تعیین رفتار مردم و فعالان اقتصادی در نحوه نگهداری نقدینگی در نظام بانکی است. افزایش نرخ سود موجب میشود مردم نقدینگی خود را از سپردههای دیداری به سمت سپردههای غیردیداری که عایدی بیشتری را نصیبشان میکند، منتقل کنند. نتیجه این امر در سطح اقتصاد کلان، انقباض پول و انبساط شبهپول است و در سطح نظام بانکی افزایش بیشتر هزینههای جذب سپرده به دلیل ایجاد جریان حرکت سپردهها از دیداری به غیردیداری و در نتیجه تقویت جریان انبساط بدهیهای نظام بانکی را موجب میشود.

واگرایی متغیرهای پولی

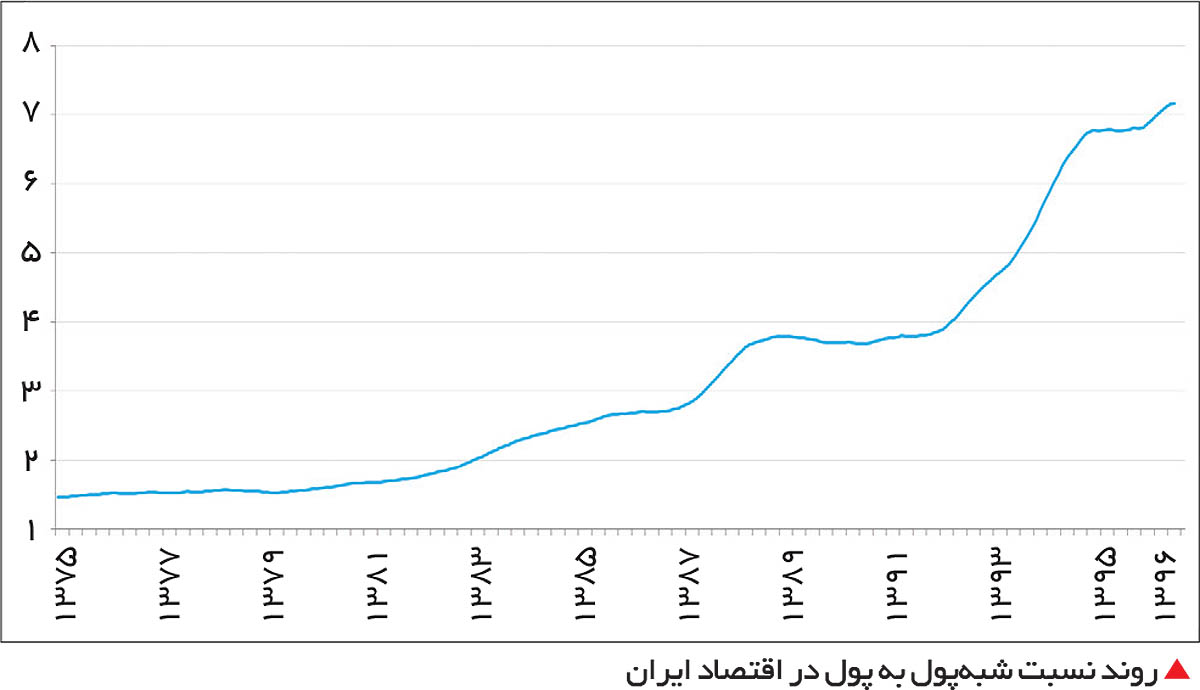

بدری و زمانزاده در ادامه مطالعه خود به بررسی روند بلندمدت بدهیهای نظام بانکی و متغیرهای پولی اقتصاد ایران از اسفند ۱۳۷۰ تا اسفند ۱۳۹۵ میپردازند. بررسی آنها نشان میدهد که در این بازه زمانی، سهم پول از نقدینگی به تدریج کاهش یافته و از حدود ۴۲ درصد در اسفند ۱۳۷۰ به ۱۳ درصد در اسفند ۱۳۹۵ رسیده است که به معنای کاهش تدریجی درجه نقدشوندگی نقدینگی در اقتصاد ایران است، به نحوی که نسبت شبهپول به پول از حدود 5/ 1 در سال ۱۳۷۵ به بیش از هفت در سال ۱۳۹۶ رسیده است.

روند صعودی ضریب فزاینده شبهپول و بهتبع آن نسبت شبهپول به پول، عمدتاً ناشی از روند فزاینده ناترازی ترازنامه نظام بانکی است که در نتیجه آن، سودهای بالایی به سپردههای غیردیداری پرداخت میشود که این سودها عموماً بهطور خودکار دوباره سپردهگذاری میشود. این فرآیند به رشد بالا و غیرطبیعی سپردههای غیردیداری یا به عبارت دیگر شبهپول دامن میزند که با توجه به ناترازی ترازنامه نظام بانکی ناشی از انباشت داراییهای موهوم، این سپردهها، سپردههایی بیپشتوانه است.

به این ترتیب نویسندگان مقاله با تفسیری جدید از رابطه مقداری پول، به توضیح معمای انبساط نقدینگی، افزایش نرخ سود و کاهش تورم میپردازند.

رابطه مقداری پول (که در ایران به رابطه فیشر نیز معروف است) در رویکردهای مختلف اقتصاد کلان به انحای مختلف در تحلیل تورم به کار میرود و بیانگر یک رابطه یکبهیک میان نقدینگی و سطح عمومی قیمتها در بلندمدت است. در واقع به فرض ثبات سرعت گردش پول در بلندمدت، نرخ تورم برابر نرخ رشد نقدینگی منهای رشد اقتصادی است. اما بررسی تجربه تاریخی اقتصاد ایران نشان میدهد سرعت گردش نقدینگی طی ۲۰ سال اخیر از روندی نزولی و نه باثبات برخوردار بوده است، به نحوی که سرعت گردش نقدینگی از محدوده 5/ 3 در سال ۱۳۷۵ به حدود 25/ 1 در سال ۱۳۹۶ رسیده است. با توجه به روند نزولی سرعت گردش نقدینگی طی بیش از دو دهه، نباید انتظار داشت که رابطهای یکبهیک میان رشد نقدینگی و نرخ تورم در اقتصاد ایران حتی در بلندمدت وجود داشته باشد.

اما سوال مهم این است که عامل روند نزولی سرعت گردش نقدینگی در اقتصاد ایران چه بوده است؟ بر مبنای تحلیل حاضر، عامل اصلی و کلیدی روند نزولی سرعت گردش پول در اقتصاد ایران را باید در تغییرات ترازنامه نظام بانکی جست. روند صعودی انباشت داراییهای موهوم و منجمد و بهتبع آن سیر نزولی کاهش کیفیت داراییها در سمت راست ترازنامه نظام بانکی، عملاً به سیر صعودی نقدینگی بیپشتوانه (سپردههای غیردیداری نوع ۲) و بهتبع آن سیر نزولی کیفیت نقدینگی انجامیده است.

کاهش کیفیت نقدینگی تحت تاثیر کاهش کیفیت داراییهای نظام بانکی، موجب شده است با وجود رشدهای بالای نقدینگی، از یکسو نرخهای سود بانکی افزایش یابند و تولیدکنندگان از تنگنای اعتباری رنج ببرند و از سوی دیگر شاهد کاهش نرخ تورم در مقایسه با رشد نقدینگی باشیم. علاوه بر این نرخهای بالای سود بانکی، عامل اصلی افزایش رشد نقدینگی از محل پرداخت سودهای بالا به سپردههای بانکی است. بنابراین تحلیل وضعیت ترازنامه نظام بانکی کمک میکند تا دلیلی قانعکننده برای حل پارادوکس افزایش نرخ سود همراه با انبساط نقدینگی، پارادوکس افزایش نرخ سود بهرغم کاهش شدید نرخ تورم و نیز پارادوکس کاهش نرخ تورم بهرغم انبساط نقدینگی بیابیم. بدری و زمانزاده پس از تحلیل عوامل و پیامدهای بروز ناترازی ترازنامه نظام بانکی، راهکارهای اصلاح ناترازی ترازنامه نظام بانکی و سالمسازی جریان خلق نقدینگی را نیز بررسی کردهاند.

سازوکارهای اصلاح ناترازی ترازنامه نظام بانکی

تداوم روند جاری انباشت داراییهای موهوم و منجمد، تشدید ناترازی و تخریب ترازنامه نظام بانکی و جریان ناسالم خلق نقدینگی، نهتنها برای نظام بانکی نامطلوب است، بلکه پیامدهای آن برای اقتصاد کلان کشور نیز مخاطرهآمیز است. در واقع تداوم این روند یا به جریانی از ورشکستگی بانکها و موسسههای اعتباری و بهتبع آن بروز پیامدهای رکودی شدید برای اقتصاد کلان بدل میشود، یا به جریانی از سیال شدن موجودی نقدینگی ناسالم و بهتبع آن بروز پیامدهای تورمی شدید برای اقتصاد کلان تبدیل میشود. بنابراین تدوین برنامهای جامع برای اصلاح ساختار ترازنامه نظام بانکی و سالمسازی جریان خلق نقدینگی یک ضرورت انکارناپذیر است. این برنامه اصلاح ساختار، برنامه عملیاتی ضربتی برای تعدیل جریان انباشت داراییهای موهوم و منجمد در ترازنامه نظام بانکی و برنامه عملیاتی زمانبندیشده برای تعدیل داراییهای موهوم و منجمد انباشتشده در ترازنامه نظام بانکی را دربر میگیرد.

به عقیده بدری و زمانزاده، در وهله اول، همگرایی سیاست پولی و مالی برای کاهش نرخ سود در راستای اصلاح ناترازی ترازنامه نظام بانکی ضروری است.

مجموعه عوامل متعدد اقتصادی در بخش حقیقی و پولی دستبهدست هم داده و شرایط پیچیده اقتصادی را رقم زده است که از مسیر کاهش عرضه منابع مالی از یکسو و افزایش تقاضا برای منابع مالی از سوی دیگر به بالا رفتن نرخهای سود بانکی اسمی و حقیقی منجر شده است. در عین حال تحولات اخیر بخش حقیقی و پولی اقتصاد موجب شده منفعت فردی بانکها بهعنوان یکی از ارکان بازار پول برای حل موقت معضل نقدینگی، به تشدید رقابت بانکها برای حفظ و جذب بیشتر سپردههای بانکی منجر شود. نتیجه تشدید چنین رقابتی، بروز جنگ قیمتی در تعیین نرخ سود سپردهها و به عبارت دیگر تقویت فشار روبه بالا بر نرخهای سود بانکی بوده است. در واقع نفع فردی کوتاهمدت بانکها در چنین زمینهای در تضاد با منافع جمعی کل نظام بانکی قرار گرفته به نحوی که فرآیند تخریب ترازنامه نظام بانکی را تشدید کرده است.

همزمان با معضلات بازار پولی کشور که در افزایش نرخهای سود اسمی و بهویژه حقیقی نمود یافته است، شکلگیری بازار بدهی کمعمق و مبادله اوراق بدهی دولت مانند اسناد خزانه اسلامی در این بازار با نرخهای سود بالاتر از نرخهای سود رسمی (مصوب شورای پول و اعتبار) در بازار پول، فشارها بر نرخ سود بانکی را تشدید کرده است. در واقع با وجود ادعاهای عنوانشده مبنی بر کوچک بودن اندازه نسبی حجم بازار بدهی در مقایسه با ابزار پول، نرخهای سود بالای اسناد خزانه اسلامی در بازار بدهی، سیگنالهای قوی در جهت افزایش نرخ سود به بازار پول ارسال میکند. بنابراین در این موضوع، اثر اندازه بهشدت تحت تاثیر اثر علامتدهی قرار میگیرد.

بدری و زمانزاده توضیح میدهند که بالا بودن نرخ سود بانکی از یکسو، کیفیت داراییهای نظام بانکی را با افزایش آهنگ انباشت داراییهای موهوم و منجمد، کاهش میدهد و از سوی دیگر، آهنگ انبساط بدهیهای نظام بانکی را از مسیر افزایش سود سپردهها سرعت میبخشد که هر دو مسیر به تخریب بیشتر ترازنامه نظام بانکی میانجامد. بر این اساس، کاهش نرخ سود اسمی در راستای کاهش نرخ سود حقیقی یکی از مهمترین محورهای اصلاح ترازنامه نظام بانکی و سالمسازی جریان خلق نقدینگی در اقتصاد کشور است.

اما سوال اساسی این است که بهترین مسیر عملی سیاستی در شرایط موجود اقتصاد کشور برای کاهش نرخ سود چیست؟ به نظر میرسد در شرایطی که بودجه دولت در تنگنای مالی شدیدی بهویژه به دلیل کاهش قیمت نفت و بهتبع آن درآمدهای نفتی قرار گرفته است، عملاً سیاست مالی از ابتکار عمل قابل توجهی برای کاهش فشار بدهیهای دولت بر نرخ سود برخوردار نیست. در چنین شرایطی، اولویت و البته ابتکار عمل در اختیار سیاست پولی است. بهترین مسیر عملی سیاستی برای کاهش نرخ سود، تزریق منابع مالی از سوی بانک مرکزی برای کاهش فشارها بر نرخ سود است. اگرچه تزریق منابع مالی جدید از سوی بانک مرکزی بدون تردید موجب افزایش فشارهای تورمی خواهد شد، اما با توجه به شرایط اقتصادی و وضعیت اضطراری نظام بانکی، به نظر میرسد کاهش نرخ سود و کاهش فشارها بر نظام بانکی در اولویت قرار دارد.

به عقیده نویسندگان مقاله، بانک مرکزی به عنوان متولی سیاست پولی، میتواند از دو مسیر بازار بینبانکی و بازار بدهی، منابع مالی جدید را به اقتصاد تزریق کند. در حالی که تصور برخی کارشناسان این است که تزریق منابع مالی از مسیر بازار بینبانکی راهحل بهتری برای کاهش فشارها بر نرخ سود است، به نظر میرسد با توجه به شرایط اقتصادی و وضعیت نظام بانکی، تزریق منابع مالی از مسیر بازار بدهی میتواند کارایی بیشتری برای کاهش فشارها بر نرخ سود در بازار پول و پیامدهای منفی کمتری برای اقتصاد به لحاظ فشارهای تورمی از یکسو و کارایی نظام بانکی از سوی دیگر دربر داشته باشد.

اما سوال این است که تزریق منابع مالی از سوی بانک مرکزی از مسیر بازار بینبانکی به بانکها چگونه باید صورت گیرد؟

نویسندگان میگویند در این روش بانک مرکزی با تزریق منابع مالی جدید در بازار بینبانکی، نرخ سود بازار بینبانکی را کاهش داده و موجودی نقد در اختیار بانکها قرار میدهد. همزمان با عرضه منابع مالی جدید و افزایش موجودی نقد بانکها، فشار بر نرخ سود کاهش مییابد.

اما مهمترین ریسک سازوکار تزریق منابع مالی جدید در بازار بینبانکی این است که در این سازوکار منابع مالی جدید عمدتاً به بانکهایی تزریق میشود که از پایینترین کیفیت در مدیریت منابع مالی و ریسک برخوردار بوده و بیشترین عطش را برای جذب منابع مالی جدید دارند. در نتیجه احتمال آنکه منابع مالی جدید در جریان خلق نقدینگی ناسالم قرار گیرد و در زمانی کوتاه به تضعیف بیشتر ترازنامه بانکهای بد و بهتبع آن کل نظام بانکی بینجامد، بالاست. بنابراین حرکت در مسیر تزریق منابع مالی جدید در بازار بینبانکی از سوی بانک مرکزی، اگرچه میتواند در کوتاهمدت به کاهش نرخ سود و اثرات مثبت آن برای نظام بانکی بینجامد، اما برای اصلاح ترازنامه بانکها نمیتواند چندان مفید واقع شود.

دومین سناریو میتواند تزریق منابع مالی از سوی بانک مرکزی از مسیر خرید اوراق بدهی دولت در بازار بدهی باشد. در این روش بانک مرکزی با تزریق منابع مالی جدید در بازار بدهی، اوراق بدهی دولت اعم از اوراق مشارکت و اسناد خزانه را خریداری میکند. در عین حال ضروری است بانک مرکزی این اقدام را مشروط به آن کند که منابع مالی جدید صرفاً صرف پرداخت بدهی جاری دولت به پیمانکاران در مرحله اول و سپس صرف پرداخت بدهی جاری پیمانکاران به نظام بانکی شود. به این ترتیب منابع مالی جدید، چرخه انباشت بدهی دولت به پیمانکاران و بدهی پیمانکاران به نظام بانکی را خواهد شکست و موجودی نقد جدیدی را در اختیار نظام بانکی قرار خواهد داد. همزمان با عرضه منابع مالی جدید و افزایش موجودی نقد بانکها، فشار بر نرخ سود نیز کاهش مییابد.

به عقیده بدری و زمانزاده، مهمترین مزیت سازوکار تزریق منابع مالی جدید در بازار بدهی نسبت به بازار بینبانکی این است که در این سازوکار، منابع مالی جدید به صورت خودکار به بانکهایی تزریق میشود که بیشترین سهم را در اعطای تسهیلات به بخش تولید (بهطور مشخص پیمانکاران) داشتهاند. در نتیجه احتمال آنکه منابع مالی جدید در جریان خلق نقدینگی سالم قرار گیرد و به تقویت بیشتر ترازنامه بانکهای خوب و بهتبع آن کل نظام بانکی بینجامد، بیشتر است. در عین حال با افزایش منابع مالی نظام بانکی، عرضه منابع در بازار بینبانکی نیز افزایش و بهتبع آن نرخ سود بینبانکی نیز کاهش خواهد یافت. علاوه بر این، بدهی دولت به نظام بانکی، چه به صورت مستقیم و چه به صورت غیرمستقیم، یکی از مهمترین اجزای داراییهای منجمد نظام بانکی است و خرید بدهیهای دولت از نظام بانکی از سوی بانک مرکزی، گام مهمی در سیال کردن داراییهای منجمد نظام بانکی است. بنابراین حرکت در مسیر تزریق منابع مالی در بازار بدهی از سوی بانک مرکزی، میتواند در کوتاهمدت از مسیر کاهش نرخ سود و تعدیل داراییهای موهوم و منجمد، به اصلاح ناترازی ترازنامه نظام بانکی کمک شایانی کند.

سناریوی سوم تعدیل خودکار و تدریجی ناترازی ترازنامه بانکها از مسیر افزایش سرعت گردش نقدینگی است.

در حالی که همه اقلام بدهی نظام بانکی در سمت چپ و تسهیلات در سمت راست ترازنامه، اقلام اسمی است و بهطور مستقیم از تغییر سطح عمومی قیمتها تاثیر نمیپذیرد، سهم قابل توجهی از داراییهای نظام بانکی، داراییهای حقیقی مانند املاک و مستغلات، ارز، طلا و سهام است که بهطور مستقیم متاثر از سطح عمومی قیمتهاست. بنابراین هر تغییری در شرایط اقتصادی که به افزایش سرعت گردش نقدینگی موجود منجر شود، میتواند از مسیر افزایش درجه نقدشوندگی و بازدهی داراییهای حقیقی منجمد، به تعدیل داراییهای منجمد نظام بانکی کمک کند.

نویسندگان مقاله، معتقدند بخشی از تسهیلات غیرجاری نظام بانکی ناشی از رکود بازارهای دارایی مانند مسکن است. بنابراین افزایش درجه نقدشوندگی و بازدهی بازارهای دارایی، میتواند به بازپرداخت تسهیلات غیرجاری و بهتبع آن تعدیل خودکار ناترازی ترازنامه نظام بانکی کمک کند.

تعدیل آنی داراییهای موهوم

بدری و زمانزاده در ادامه مقاله خود سناریوی تقبل بخشی از داراییهای موهوم و منجمد از سوی سهامداران عمده بانکها را بررسی میکنند. یکی از روشهای تعدیل ترازنامه، الزام سهامداران عمده بانکها به تقبل داراییهای موهوم است. توجیه منطقی این راهکار، نقش موثر این سهامداران در اداره امور بانک و طبیعتاً ایجاد این داراییهاست. در این مسیر، بخشی از داراییهای موهوم به سهامداران عمده منتقل شده و معادل آن از منابع این سهامداران تامین میشود و ترازنامه بانکها به صورت آنی تعدیل میشود. در این روش معادل ارزش اسمی داراییهای موهوم، از نقدینگی اقتصاد کلان کاسته و سپردههای بیپشتوانه نیز حذف خواهد شد.

تقبل بخشی از داراییهای موهوم از سوی سپردهگذاران عمده بانکها نیز یکی دیگر از راهحلهایی است که از سوی نویسندگان مطرح میشود. یکی از روشهای تعدیل ترازنامه، پالایش سپردهها از طریق تهاتر بخشی از سودهای ترجیحی غیرمتعارف سپردهگذاران عمده بانکها در قبال داراییهای موهوم است. از آنجا که در سالهای اخیر، بخشی از سپردهگذاران عمده، سودهایی با نرخ غیرمتعارف دریافت کردهاند که اغلب دوباره در همان محل سرمایهگذاری شده است، به لحاظ حقوقی تهاتر این سودهای غیرمتعارف با بخشی از مطالبات آنها (سپردهها) توجیهپذیر و ممکن خواهد بود. در این روش معادل ارزش اسمی سودهای ترجیحی غیرمتعارف که به سپردهگذاران عمده بانکها تعلق گرفته است، از داراییهای موهوم کاسته خواهد شد.

همچنین تقبل داراییهای منجمد از سوی دولت، یکی دیگر از راهحلهای مطرحشده است که بدری و زمانزاده به تشریح آن میپردازند. به عقیده آنها این روش اگرچه نظام بانکی را بهسرعت از معضل داراییهای منجمد رهایی میبخشد، اما دارای دو ایراد بزرگ است. اولین ایراد آن، بار مالی سنگین و تزریق حجم بزرگی از پول پرقدرت بانک مرکزی به اقتصاد است که اثرات تورمی شدیدی را در پی خواهد داشت. دومین ایراد آن، ارسال سیگنالهای غلط به بازار پول و تقویت بازیگران بد نظام بانکی در مقابل بازیگران خوب است که میتواند نظام بانکی را در مسیری پرمخاطره قرار دهد.

اکنون این پرسش مطرح میشود که آیا اصلاح ساختار نظام نظارت بانکی در راستای تعدیل داراییهای موهوم و منجمد، میتواند کارساز باشد؟

بدری و زمانزاده توضیح میدهند؛ با توجه به اثرات متقابل دو طرف داراییها و بدهیهای نظام بانکی بر یکدیگر، برنامه اصلاح ساختار نظام نظارت بانکی باید به نحوی تدوین و اجرا شود که نهتنها ساماندهی طرف داراییها در ترازنامه نظام بانکی حاصل شود، بلکه همزمان ساماندهی طرف بدهیها در ترازنامه نظام بانکی را نیز هدفگیری کند.

به عقیده آنها، به منظور اصلاح ساختار نظام نظارت بانکی در راستای ساماندهی بدهیها، نظام نظارت باید چهارچوب حقوقی را تدوین و اجرا کند.

سناریوی دیگری که نویسندگان مقاله بررسی کردهاند، اصلاح ساختار نظام نظارت بانک مرکزی بر بانکها در راستای ساماندهی داراییهاست. به عقیده بدری و زمانزاده، در راستای ساماندهی داراییها، نظام نظارت باید در حد لازم از کارایی و اثربخشی قرار گیرد و به نحوی عمل کند که موجب تعدیل جریان انباشت داراییهای منجمد شود. این اتفاق میتواند از مسیر توقف خرید و انباشت داراییهایی که در راستای ماموریت بانک قرار ندارد، صورت گیرد. نویسندگان پیشنهاد میکنند که شناسایی سود روی مطالبات از دولت، صرفاً مشروط به کسب مجوز از سازمان برنامه و بودجه شود.

در نهایت، توقف شناسایی سود ناشی از معاملات صوری املاک و مستغلات، سهام و... که غالباً به صورت معاملات ضربدری بین بانکها و شرکتهای زیرمجموعه آنها (شامل شرکتهای ابزاری و کاغذی) انجام میشود، از سوی نویسندگان مطرح شده است.

بدری و زمانزاده توضیح میدهند که ذخیرهگیری روی داراییهای موهوم در راستای تعدیل تدریجی ترازنامه نظام بانکی لازم است. به عقیده آنها یکی از راههای حذف داراییهای موهوم از ترازنامه نظام بانکی، ذخیرهگیری روی این داراییها و حذف تدریجی آن از ترازنامه نظام بانکی است. با توجه به حجم بالای این داراییها، به لحاظ عملی این مسیر در دو گام قابل تحقق است: گام اول، توقف شناسایی سود و وجه التزام روی تسهیلات غیرجاری است. در این زمینه، راهکار عملی و تکنیکی توقف شناسایی سود و وجه التزام روی تسهیلات غیرجاری، لحاظ کردن ذخیره صددرصدی برای سودهای موهوم است که از مسیر آن، شناسایی سود روی داراییهای موهوم متوقف شده و جریان انباشت داراییهای موهوم تحت کنترل قرار خواهد گرفت.

گام دوم پیشنهادی بدری و زمانزاده، ذخیرهگیری روی اصل داراییهای موهوم است.

طبیعتاً اجرای گام اول یعنی ذخیرهگیری کامل روی سود داراییهای موهوم، به تدریج وضعیت ترازنامه بانک را بهبود میبخشد. پس از آن، زمان اجرای گام دوم، یعنی ذخیرهگیری تدریجی روی اصل داراییهای موهوم و حذف آن از ترازنامه است. در این مرحله با توجه به وضعیت سودآوری بانک در هر دوره، بخشی از داراییهای موهوم به عنوان دارایی سوختشده در صورت زیان شناسایی شده و از ترازنامه خارج میشود تا در یک دوره برنامهریزیشده، کل داراییهای موهوم از ترازنامه بانک خارج شود.

نویسندگان مقاله، اصلاح ساختار سهامداری و استقرار مدیریت حرفهای در بانکها را نیز به عنوان راهحلی برای تعدیل داراییهای موهوم و منجمد مطرح کردهاند.

آنها معتقدند خصوصیسازی بانکها در ایران، در مقایسه با خصوصیسازی اقتصاد در نرمهای جهانی، زودهنگام انجام شده است، زیرا در حالی که هنوز بخش عمدهای از اقتصاد ملی در اختیار دولت است، بانکداری خصوصی بهطور نامتوازن رشد کرده است. نکته مهمتر در این رابطه ورود بیرویه نهادهای عمومی و حاکمیتی و همچنین گروههایی از بخش خصوصی است که با هدف تامین مالی کسبوکارهای خود وارد ساختار سهامداری بانکها شدهاند. چنین ساختاری عملاً موجب اختلاط مدیریت و مالکیت و در نتیجه شکلگیری مدیریت غیرحرفهای در بانکها شده است. آنچه امروز شواهد مستقیم و غیرمستقیم نشان میدهد، سلطه این ساختار سهامداری غیرمتعارف بر مدیریت بانکهاست. از آنجا که استقرار مدیریت حرفهای در بانکداری امروز، بدون تردید اولین رکن در ایجاد و حفظ سلامت بانکهاست، به نظر میرسد هر نوع برنامه اصلاح ساختار نظام بانکی باید دربردارنده اصلاح ساختار سهامداری بانکها نیز باشد.

بدری و زمانزاده در نهایت، اصلاح نظام حسابداری و حسابرسی کشور را نیز به عنوان یکی دیگر از مواردی نام بردهاند که باید مدنظر سیاستگذاران قرار گیرد.

امروز شواهد کافی مبنی بر ضعف حرفه حسابداری و حسابرسی و تاثیر نامطلوب آن بر نابسامانی وضعیت مالی بانکها در دسترس است. نگاهی اجمالی به گزارشهای حسابرسی مستقل بهویژه نحوه تحریر بندهای گزارش که بخش قابل ملاحظهای از آنها برخلاف عرف رایج بینالمللی، مبهم و غیرشفاف است و نهایتاً اظهارنظر یکسان از نوع مشروط روی تمامی این گزارشها (بدون ورود به محتوا و تحلیل عمیق گزارشهای مالی) برای تایید ادعای مذکور کفایت میکند. بهطور مشخص، مسئولیت انباشت داراییهای موهوم (ناشی از شناسایی سودهای موهوم) در ترازنامه بانکها، از جمله ضعفهای فرآیند حسابرسی است که مسئولیت آن متوجه حسابرسان مستقل بانکهاست. ریشه این نقصان را باید در فقدان نظام حسابداری و حسابرسی مستقل در کشور جستوجو کرد. نقش سازمان حسابرسی به دو دلیل در این نقیصه برجستهتر است. اول اینکه حدود دوسوم داراییهای نظام بانکی از سوی این سازمان حسابرسی میشود و دوم اینکه به نظر میرسد حسابرسان بخش خصوصی هم عملاً تحت تاثیر رویکرد رفتاری این سازمان در نحوه رسیدگی و تنظیم گزارشهای خود در مورد بانکها عمل کردهاند.

محول کردن دو وظیفه ناسازگار، یعنی تدوین استانداردهای حسابداری و حسابرسی و نیز ارائه خدمات حسابرسی مستقل بخش وسیعی از اقتصاد کشور به سازمان حسابرسی، تصمیم ناصوابی بوده است که به هر ترتیب، اتخاذ شده است و علاوه بر آن، این سازمان عملاً به نوعی از نظارت کیفی بر عملکرد نیز معاف شده است. بنابراین به نظر میرسد هر نوع برنامه اصلاح ساختار نظام بانکی باید دربردارنده اصلاح نظام حسابداری و حسابرسی کشور نیز باشد.

جمعبندی و نتیجهگیری

بدری و زمانزاده به منظور تبیین معمای سهضلعی اقتصاد ایران در شرایط کنونی که افزایش نرخ رشد نقدینگی، کاهش معنادار نرخ تورم و افزایش نرخ سود بانکی را دربر میگیرد، الگویی را طراحی کردهاند که با پیوند زدن اقتصاد خرد بانکها به اقتصاد کلان، نشان میدهد که ریشه و عامل اصلی شکلگیری این معما در سطوح کلان اقتصاد، در وضعیت ترازنامه نظام بانکی کشور نهفته است.

مهمترین نتایج این مطالعه عبارتاند از:

۱- تحلیل واشکافانه وضعیت داراییها و بدهیها در ترازنامه نظام بانکی حاکی از آن است که با توجه به انباشت قابل ملاحظه داراییهای موهوم، ترازنامه بانکها به مفهوم اقتصادی ناتراز است و توازن ظاهری آن در سایه حسابداری بد حفظ شده است. این ناترازی اقتصادی در ترازنامه نظام بانکی، کلید اصلی تبیین معمای سهضلعی اقتصاد ایران در شرایط کنونی است.

۲- کیفیت داراییهای نظام بانکی بر کیفیت بدهیهای آن و در نتیجه کیفیت نقدینگی موثر است. در واقع انباشت داراییهای موهوم و منجمد در سمت داراییهای ترازنامه نظام بانکی، جریان ناسالمی از خلق نقدینگی را ایجاد کرده است که در آن بخشی از نقدینگی متاثر از داراییهای موهوم نظام بانکی است که در این مطالعه نقدینگی بیپشتوانه نامیده شده است.

۳- حجم بالای داراییهای موهوم و منجمد در ترازنامه نظام بانکی، موجب شده است داراییهای موجود نتوانند جریان نقد کافی (متعادل) در نظام بانکی ایجاد کنند که در نتیجه آن عطش تقاضای نقدینگی افزایش یافته و بانکها عملاً چارهای جز رقابت عنانگسیخته برای حفظ و جذب سپردهها به هر قیمتی ندارند که این جنگ قیمتی خود به افزایش نرخ سود بانکی منتهی شده است.

۴- نرخهای بالای سود سپردهها ناشی از انباشت داراییهای موهوم و ناترازی ترازنامه نظام بانکی، موجب رشد غیرعادی سپردههای غیردیداری از محل پرداخت سودهای بالا به سپردههای غیردیداری و سپردهگذاری مجدد این سودهاست که نتیجه آن وقوع همزمان نرخ رشد بالای نقدینگی (که بخش بزرگی از آن بیپشتوانه است) و نرخهای بالای سود بانکی است.

۵- کاهش مداوم کیفیت داراییهای نظام بانکی و شیب ناترازی ترازنامه نظام بانکی، از مسیر کاهش کیفیت نقدینگی موجب شده است بهرغم رشدهای بالای نقدینگی در سطح کلان، شاهد تنگنای اعتباری تولیدکنندگان از یکسو و کاهش نرخ تورم در مقایسه با نرخ رشد نقدینگی از سوی دیگر باشیم. تغییر کیفیت نقدینگی، اثرات آشکاری بر سرعت گردش نقدینگی و پیامدهای تورمی آن دارد. بر همین اساس در این مطالعه رابطه بلندمدت مقداری پول با اضافه کردن متغیر شاخص کیفیت نقدینگی، تعدیل شد. برآورد این رابطه بر اساس مدل اقتصادسنجی تصحیح خطای برداری، حاکی است با کاهش کیفیت نقدینگی، ضریب رابطه میان نقدینگی و قیمت در بلندمدت با کاهش مواجه خواهد شد. بنابراین با توجه به این نتایج، روند نزولی کیفیت نقدینگی تحت تاثیر ناترازی فزاینده ترازنامه نظام بانکی و خلق نقدینگی بیپشتوانه، عدم تناسب بین نرخ رشد نقدینگی و نرخ تورم بهویژه در دورههای اخیر را به روشنی توضیح میدهد.

۶- ضرورت اتخاذ راهبرد ترکیبی با تکیه بر تعدیل تدریجی ناترازی ترازنامه نظام بانکی؛ راهحل معجزهآسایی وجود ندارد! با توجه به پیامدهای منفی و مخاطرهآمیز ناترازی ترازنامه بانکها برای نظام بانکی و اقتصاد کلان کشور، این مطالعه علاوه بر تحلیل عوامل و پیامدهای بروز ناترازی ترازنامه نظام بانکی، راهکارهای اصلاح ناترازی ترازنامه نظام بانکی و سالمسازی جریان خلق نقدینگی را نیز مورد بررسی قرار داده و به این نتیجه رسیده است که با توجه به حجم بالای داراییهای منجمد و موهوم نظام بانکی و ناترازی قابل توجه ترازنامه نظام بانکی، راهحل معجزهآسایی برای رفع ناترازی ترازنامه وجود ندارد. هر یک از راهکارهای پیشنهادی مجموعهای از اثرات مثبت و منفی را در نظام بانکی و اقتصاد کلان برجای خواهد گذاشت و از درجه معینی از قابلیت اعمال برخوردار است که آن را در یکی از سطوح اولویت برای اجرا قرار میدهد. در مجموع، راهکارهای مختلف مطرحشده، بهتنهایی نمیتوانند اصلاح ترازنامه نظام بانکی را به ارمغان بیاورند و اتخاذ یک راهبرد ترکیبی عملاً گریزناپذیر است و در اتخاذ این راهبرد ترکیبی، باید تکیه اصلی بر راهکارهای تعدیل تدریجی ناترازی ترازنامه نظام بانکی از مسیر اجرای سیاستهای اقتصاد کلان در جهت تعدیل نرخ سود بانکی از یک طرف و اجرای اقدامات اصلاحی ساختار مالی و عملیاتی نظام بانکی برای ساماندهی تدریجی داراییها و بدهیهای نظام بانکی از طرف دیگر باشد.