متغیرهای اقتصادی در دولت سیزدهم

در دولت سیزدهم کدام صنایع از رونق افتادند؟

متغیرهای اقتصادی در دولت سیزدهم

دولت سیزدهم از 12 مرداد 1400 با روی کار آمدن خود، کنترل تورم افسارگسیخته دهه 90 را در دستور کار قرار داد. از زمان آغاز به کار ابراهیم رئیسی در پاستور، سیاست فشار انقباضی از سوی دولت بر بخش پولی و مالی اعمال شد. بهطوری که با وجود رشد 20برابری قیمت دلار در دهه 90، این دولت سعی داشت تا با کنترل نقدینگی و محدود کردن رشد آن در کانال 25 درصد، بازار ارز و کالا را کمنوسانتر کند. با این حال، طی سه سال دولت رئیسی و از شروع سال 1400، قیمت ارز حدوداً 150 درصد رشد کرد. پس از آن در تابستان 1402، 50 روز قیمت ارز زیر 50 هزار تومان حفظ شد. اما سرنوشت آن همچنان مبهم است. از سوی دیگر با تشکیل بازار مبادله ارزی و ثبات نسبی نرخ دلار در این بازار سعی شد نیاز ارزی کشور تا حدودی تامین شود. رشد نرخ بهره به محدوده 30 درصد و اعداد بالاتر از آن نیز در دستور کار دولت قرار گرفت. اما استفاده از ابزارهای پولی و مالی بهطور موقت میتواند بر اقتصاد موثر باشد. ریشه مشکلات روابط سیاسی بود که در دولت سیزدهم به گونه دیگری دنبال شد. روابط حسنه با کشورهای همسایه به ویژه عربستان، تا حدودی ریسک سیاسی کشور را کاهش داد. روی کار آمدن یک چهره دموکرات در آمریکا و حواشی جنگ روسیه و اوکراین کیفیت فشار تحریمهای بینالمللی را با حفظ کمیت کاهش داد. با این حال، درگیریها در نوار غزه نیز بر روند قیمت در داخل کشور موثر بود و به لحاظ سیاسی، کشور را با نوساناتی از جنسهای گوناگون همراه کرد. همچنین با وجود آنکه فروش نفت در دولت سیزدهم افزایش یافت، اما کسری بودجه و ناترازیهای مختلف در حوزههای گوناگون فشار مضاعفی را از سمت بهای تمامشده بر صنایع بزرگ وارد آورد. همه عوامل فوق، در دولت سیزدهم، کارنامه سرخی را از صنایع برجای گذاشت و صنایع بورسی نیز به عنوان نمایندهای از همه بنگاههای اقتصادی صورتهای مالی خوبی را ارائه ندادند.

شاخص بورس؛ نماینده صنایع

نماگر اصلی بورس، طی دهه 1400 و از زمان روی کار آمدن دولت سیزدهم، بازدهی حدود 56درصدی را به ثبت رساند. بررسیها نشان میدهد، شاخص کل در مقابل رشد 150درصدی دلار در این مدت، بازدهی بسیار کمی داشته است. نهتنها صنایع بورسی موفق نشدند از دلار پیشی بگیرند، بلکه برخی از آنها با افت شدید سود همراه شدهاند. ارزش بازار دلاری بورس تهران که در سال 1399 بهطور میانگین 222 میلیارد دلار بود، طی سه سال، به 141 میلیارد دلار رسیده است. این در حالی است که در سال 1403 نیز ارزش بازار دلاری بهطور میانگین 119 میلیارد دلار بوده است. افت ارزش بازار دلاری، عمدتاً به کاهش سود دلاری شرکتها برمیگردد و عوامل اقتصادی متعدد بر صورتهای مالی شرکتها موثر بوده است. دخالت مستقیم دولت در بهای تمامشده شرکتها، بهخصوص هزینه انرژی و تثبیت دلار نیما، در نهایت سبب شد تا سود شرکتها همپای رشد دلار افزایش نیابد. همین امر به کاهش حاشیه سود صنایع نیز انجامید.

قیمتهای جهانی

با آغاز جنگ روسیه و اوکراین، قیمتهای جهانی با ارتفاع زیادی به پرواز درآمدند. نفت 130دلاری، شمش فولاد 800دلاری، به ذائقه بازار خوش آمد. بهطوری که با رشد قیمتهای جهانی، بورس نیز رشد 30درصدی را در زمستان 1400 و بهار 1401 تجربه کرد. اما تحولات پس از کرونا، تورم جهانی را افزایش داد و همین امر بانکهای مرکزی جهان را به سمت افزایش نرخ بهره سوق داد. از اینرو قیمتهای جهانی کاهش یافتند. نفت 130دلاری تا 70 دلار سقوط کرد و فولاد 800دلاری زیر 450 دلار مورد معامله قرار گرفت. بانک مرکزی ایران نیز از این قاعده مستثنی نبود و نرخ بهره اخزا از 22 درصد تا 28 درصد تا پاییز 1401 افزایش یافت. همین امر بورس را تا آبانماه 1401 به قعر رکود برد. از آنجا که محصول مهم صنایع کشور، صادراتی هستند و تجارت کشور ارزش دلاری بالایی دارد، قیمتهای جهانی بر صنایع اثرگذار است و درآمد آنها را تغییر میدهد. از اینرو، هم سیاست انقباضی خارجی و هم سیاست انقباضدهنده مالی و پولی در داخل بر رکود حاکم بر صنایع موثر واقع شده است.

بیبرنامگی ارزی

دولت سیزدهم با وجود آنکه سعی کرد تا نرخ ارز را کمنوسان کند، اما با جهش ارزی زمستان 1401، دوباره بانک مرکزی با بیبرنامگی و تعلل فراوان، ابتدا نرخ ارز صنایع را در 28 هزار و 500 تومان تثبیت کرد. سپس با راهاندازی مرکز مبادله، نرخ ارز این سامانه را با اختلاف 30درصدی با دلار آزاد حفظ کرد. سیاستهای نادرست ارزی بورس را با تلاطم شدید همراه کرد. نرخ ارز صنایع مختلف با هم متفاوت شد. بهطوری که پالایشیها تا تابستان 1402، با نرخ 28 هزار و 500 تومان محصولات خود را به فروش میرساندند. فولادیها محصولات خود را با نرخ بالاتر در بورس کالا عرضه میکردند و صادرات فولاد کشور به دلیل اختلاف نرخ صادراتی و داخلی محصولات فولادی، با خطراتی همراه شد. برخی از صنایع کوچک مانند شویندهسازان نیز همچنان مواد اولیه خود را با نرخ دلار آزاد وارد میکردند. واردات خودرو به دلیل شرایط اسفناک تخصیص ارزی متوقف شد و بازار داخلی خودرو نیز به دلیل این قبیل از سیاستها شرایط هشدارآمیزی را تجربه کرد. در اوایل سال 1403 نیز دلار نیما با ورود به کانال 40 هزار تومان، اختلاف 60درصدی را با دلار آزاد به وجود آورد که با وجود کاهش تب و تاب بازار ارز این اختلاف دوباره به 35 تا 40 درصد بازگشت. همین موضوع برخی از صنایع را متضرر کرد و برخی دیگر با فروش در بورس کالا سودهای شیرینی را نصیب خود کردند. همچنان تکنرخی کردن ارز به عنوان برنامه برخی از کاندیدهای ریاستجمهوری نیز مطرح میشود. اما به دلیل عدم ثبات سیاسی و اقتصادی در کشور کسی جرات اجرای آن را ندارد. اما صنایع بورسی با تکنرخی کردن قیمت دلار میتوانند روزهای شیرینی را تجربه کنند. این در حالی است که اکنون هر محصول در هر صنعت دلار متفاوتی دارد.

قیمتگذاری دستوری

مشکل بزرگی که صنایع کشور از قدیمالایام درگیر آن بودند، قیمتگذاری دستوری بود. در دولت سیزدهم نیز، این قبیل از ریسکها به صنایع تحمیل شد. شاید به ظاهر صنایع بزرگتر به واسطه بورس کالا قیمتگذاری شفافتری داشته باشند، اما بزرگان نیز درگیر این ریسک هستند. فولادیها به عنوان یکی از مهمترین و موثرترین صنایع بزرگ بازار، قیمت محصولات خود را در بورس کالا بر اساس ضریبی از شمش فولاد خوزستان تعیین میکنند که خود نوعی دستوری بودن قیمتگذاری است. همچنین با دخالت دولت در معاملات بورس کالا، عملاً سازوکار شفاف قیمتی بهطور کامل در بورس کالا برقرار نیست. ضمن آنکه دولت سیزدهم طی سالیان اخیر به بهانه افزایش قیمت مسکن و ربط دادن تورم این بازار به قیمتگذاری سیمان و فولاد در بورس کالا بارها درصدد آن برآمده است تا با خروج محصولات در بورس کالا یا نظارت شدید در معاملات این بازار، قیمتها را به کنترل خود درآورد. علاوه بر این، سرکوب نرخ ارز به ویژه در بازار نیما، نوعی از کنترل شدید قیمتها در بورس کالاست. به دلیل همین سیاست متفاوت در بورس کالا به عنوان نماینده بازار داخلی و بازار صادراتی، نرخ میلگرد برخی از شرکتها در بورس کالا در حالی از 24 میلیون تومان عبور کرد که نرخ صادراتی آن حوالی 18 میلیون تومان بود.

نرخ محصولات نفتی و فرآوردههای آن نیز به سبب دخالت مستقیم دولت در فرمول قیمتگذاری این محصولات درگیر ریسک دخالتهاست. در حالی صنایع بزرگ بهطور غیرمستقیم درگیر قیمتگذاری دستوری هستند که وضعیت در صنایع کوچک، به مراتب بدتر است. شویندهسازها، تایرسازها و قطعهسازان خودرویی همگی بهطور مستقیم از طریق نهادهای بالادستی محصولات خود را قیمتگذاری میکنند و به فروش میرسانند. در دولت سیزدهم متاسفانه، دخالت دولت در قیمتگذاریها به حدی رسید که بازار سهام در بهار 1402 به واسطه افشای دیرهنگام افزایش شدید نرخ خوراک پتروشیمیها، دچار تلاطمهای شدید شد. همچنین نحوه برخورد دولت با پالایشیها و فرمول قیمتگذاری محصولات، به برهم خوردن جو بازار در هفتههای اخیر منجر شد. قیمتگذاری دستوری نهتنها به محصولات صنایع بلکه به حقوق دولتی معادن و بهره مالکانه نیز رخنه کرد. بهطوری که این هزینه مهم معادن نیز تابعی از قیمت دلار شد. چرا که حقوق دولتی نسبت به فروش محصولات ابتدایی زنجیره مانند گندله و سنگآهن محاسبه میشود.

ریسک بالای هزینه انرژی

یکی از مشکلات اساسی که صنایع را به روزهای سردی کشانده است، افزایش بیرویه هزینههای انرژی است. بهرغم آنکه 9 هزار مگاوات بر ظرفیت برق کشور در دولت سیزدهم افزوده شده است، اما متاسفانه همچنان صنایعی مثل فولاد و سیمان درگیر تامین برق هستند که به زودی در تابستان مشکلاتی را برای آنها ایجاد خواهد کرد. علاوه بر این، نرخ گاز صنایع نیز بر اساس ضریبی از نرخ خوراک تعیین میشود که این موضوع دو سیگنال را به فعالان صنایع مخابره میکند. اول آنکه تعیین ضریب برای گاز سوخت صنایع نوعی نگاه دستوری به هزینههاست که برخلاف نرخ محصولات بهطور شدیدی روبه افزایش است. دوم آنکه نرخ خوراک، بر اساس فرمولی تعیین میشود که در نهایت قیمت چند هاب خارجی را با ترکیب نرخ ارز محاسبه میکند. این موضوع به این معنی است که برخلاف عدم رشد قیمتها با آهنگ رشد نرخ ارز، هزینهها همگام با دلار و حتی با شدت بیشتری از نرخ ارز رشد میکند. پس به دو دلیل کاهش نرخهای جهانی و رشد دلاری هزینههای انرژی و بهای تمامشده، سود دلاری کاهش مییابد.

علاوه بر این، طی سال 1402 با وجود آنکه تصور میشد بر اساس فرمول نرخ خوراک حدود پنج هزار تومان بر اساس هر مترمکعب تعیین شود، اما متاسفانه نرخ خوراک طی مصوباتی به هفت هزار تومان رسید. بعدها با اصلاح فرمول و جو نااطمینانی که در بورس تهران ایجاد شد، این نرخ به حوالی شش هزار تومان اصلاح شد. پس از آن دوباره صورتحساب جدید در زمستان نرخ جدیدی را برای سال مالی 1402 تعیین کرد که بالاتر از فرمول تعیینشده بود و اوضاع اسفناکی را در صورتهای مالی انتشاریافته، به ثبت رساند.

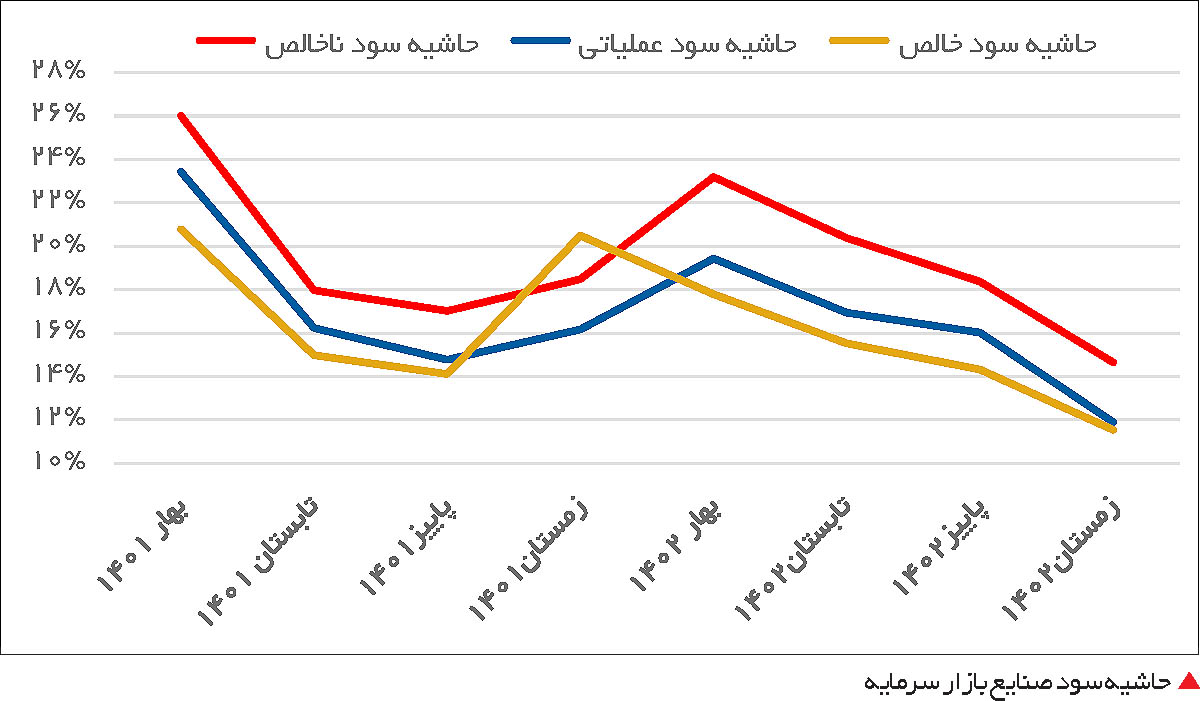

کارنامه سرخ صنایع در سال 1402

با انتشار صورتهای مالی شرکتها در سال 1402، کارنامه صنایع طی این سه سال برای فعالان شفاف شد. سود خالص 382 نماد تولیدی بورسی که صورتهای مالی 1402 خود را به تازگی بر روی سامانه کدال بارگزاری کردهاند، به 569 همت رسیده است. این میزان از سود نسبت به سال 1401 کاهش جزئی داشته است. این در حالی است که رشد 41درصدی دلار موثر بر شرکتها یا دلار نیما بهطور متوسط طی یک سال اخیر، این انتظار را ایجاد کرد که شرکتها حداقل به اندازه رشد دلار سود خود را رشد دهند. سود دلاری شرکتها، با کاهش 30درصدی نسبت به سال 1401 همراه شد و یکی از دلایل اصلی عقبماندگی بورس از بازار ارز نیز همین موضوع بود. در صورتی که طی سالیان قبل، به دلیل محرکهای جهانی و سوبسیدی که از سوی دولت برای خوراک و انرژی صنایع ارائه میشد، همواره رشد سود شرکتها از رشد قیمت ارز بیشتر بود. اما متاسفانه با سیاست نادرست دولت در تامین انرژی و هزینههای آن و از سوی دیگر رکود نسبی ایجادشده در کشور، هزینههای مالی را نیز افزایش داد. از اینرو، سود شرکتها به تناسب رشد فروش افزایش نیافته است. با وجود آنکه گزارشهای ماهانه شرکتهای بورسی، ثبات نسبی و رشد پایدار درآمد را نشان میدهد، اما صورتهای سود و زیان، وخامت اوضاع را نمایش میدهد. بهطوری که حاشیه سود صنایع، از 21 درصد در بهار 1401 به 12 درصد در زمستان 1402 رسیده است. به نظر میرسد دولت بر سیاست دلاریزه کردن هزینههای انرژی پافشاری کرده و احتمالاً حذف سوبسیدها را در نظر دارد. در این صورت، تنها رشد قیمتهای جهانی و آزادسازی قیمتهای داخلی میتوانند صنایع را نجات دهند. ضمن آنکه تکنرخی کردن ارز نیز باید مدنظر دولتها قرار گیرد.

حمایت وزیر اقتصاد از بورس کالا و سازوکار شفافتر آن نسبت به سایر بازارها، موجب شد تا طی این سالها علاوه بر رشد تولید زنجیره فولاد، سودهای خوبی نیز در این صنعت شناسایی شود و یکی از صنایع مطمئن بازار سرمایه، حتماً صنعت فولاد بوده است. علاوه بر این برخی از صنایع کوچک، مانند قند و شکر، لاستیک و تایرسازان و همچنین، صنایعی که در دوران آرامش ارزی موفق شدند نرخ فروش خود را با سازوکار دستوری بودن، به تناسب بهای تمامشده خود افزایش دهند، شرایط بهتری داشتند. اما به دلیل وجود عواملی که در بندهای قبلی گزارش ذکر شد، سایر صنایع متاسفانه شرایط خوبی را تجربه نکردند. بهخصوص آنکه پتروشیمیها و پالایشیها در بند مصوبات و تصمیمات لحظهای و ناگهانی قرار گرفتند.

چه شد که صنعت ارزان شد؟

اگر شاخص بورس به عنوان مجموعهای از شاخصهای صنایع مدنظر قرار گیرد، طی سالیان اخیر، رشد آن عمدتاً تورمی بوده است. رشد اسمی و نه حقیقی شاخص کل حکایت از آن دارد که شاخص بورس نماینده انتظارات تورمی است و رشد اقتصادی را به خوبی نشان نمیدهد. رکود نسبی شاخص کل در چند سال اخیر اما نتیجه دو سیاست دولتی بوده است. اول، کنترل نقدینگی و تورم و دوم، ریسک دخالت در شرکتها، عامل اصلی شرایط بازار سرمایه است. دوم آنکه اسفناک بودن شرایط، در نسبت قیمت به سود نهفته است. در حالی که در کشورهای توسعهیافته، ضریب 20واحدی به هر ریال سود شرکتها داده میشود، سود شرکتهای ریالی با ضریب هفتواحدی ارزشگذاری میشود. از اینرو، سهام شرکتها ارزانتر از آن چیزی است که واقعاً در شرکتها نهفته است. این موضوع به دولت سیزدهم وابسته نیست. اما در دولت سیزدهم تداوم راههای غلط گذشته، بازار را به روزی انداخته که در شرایطی که ریسک نقدشوندگی کاهش یافته است، همچنان نسبت قیمت به سود در دولت سیزدهم بهطور میانگین، هفت واحد بوده است. در صورتی که این نسبت در بعضی از مقاطع به زیر هفت نیز سقوط کرده است. در دولت سیزدهم و بهخصوص در ماههای پایانی، ریسک افزایش نرخ بهره به عنوان سیگنال رکود اقتصادی در کشور و افزایش تنشهای سیاسی، نسبت قیمت به سود را پایین نگه داشته است. از اینرو، ارزش بازار شرکتها در بورس تهران نصف ارزش واقعی داراییهای آنهاست. در صورتی که این نسبت باید به بالای یک واحد برسد.