«دنیایاقتصاد» بازارها را بررسی میکند

دلهره بازار در آستانه انتخابات

بازار داخلی

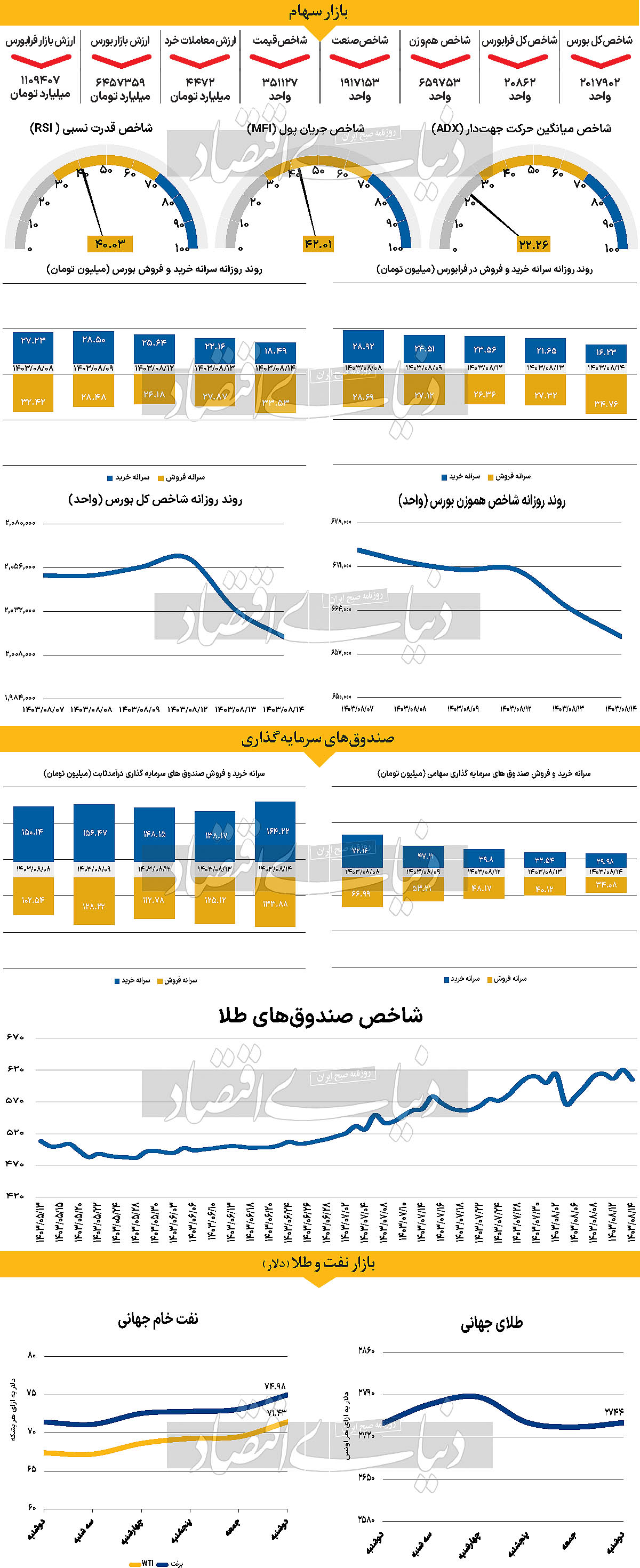

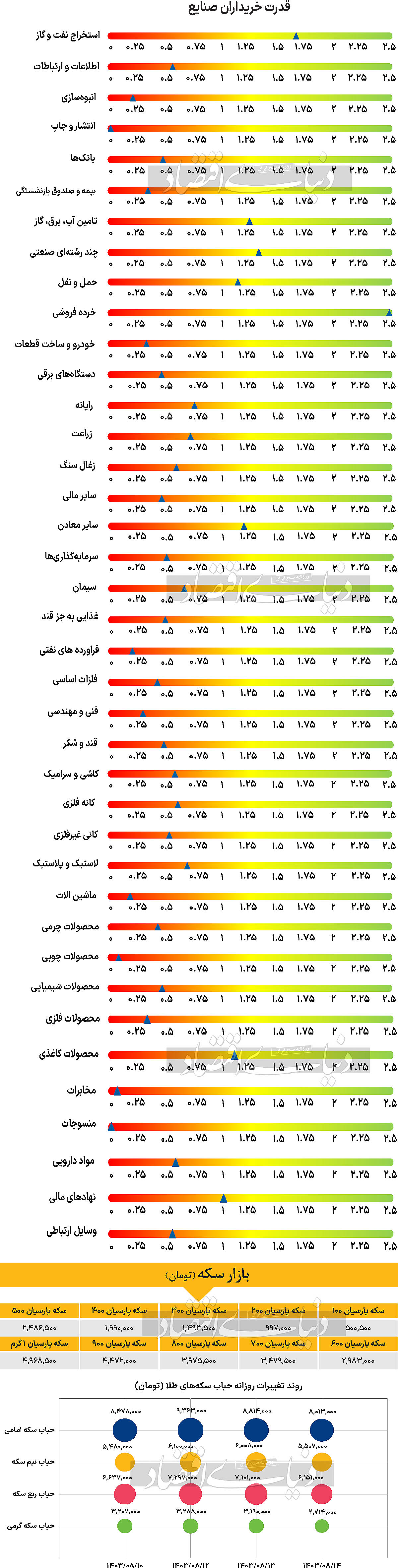

دومین روز قرمز بورس

با ریزش نماگر اصلی بازار سهام، سومین روز معاملاتی هفته به پایان رسید. روز دوشنبه شاخص کل بورس اوراق بهادار تهران حدود ۱۴هزار و ۸۶۳واحد افت کرد و در نهایت به سطح ۲میلیون و ۱۷هزار واحدی رسید. شاخص کل بورس در حالی این ریزش ۰.۷۳درصدی را ثبت کرد که شاخص کل هموزن با نزول ۰.۷درصدی در ارتفاع ۶۵۹هزار و ۷۵۳واحدی ایستاد. در این میان شاخص کل فرابورس مانند سایر شاخصهای مذکور حرکت کرد و حدود ۰.۶۴درصد ریزش داشت و با قرارگرفتن در ارتفاع ۲۰هزار و ۸۶۲واحدی کار خود را به پایان رساند. بررسیهای «دنیایاقتصاد» نشان میدهد روز گذشته دومین سرخپوشی شاخص کل پس از ششروز متوالی سبزپوشی در حالی به ثبت رسید که ارزش معاملات سهام و حقتقدم نسبت به روز یکشنبه حدود ۱۰۸درصد افزایش داشت. بورس اوراق بهادار تهران در حالی سومین روز هفته را سپری کرد که دوگانگی عجیبی از رشد یا نزول بازار در میان فعالان به چشم میخورد. با خروج ۱۹۶میلیارد تومانی نقدینگی از سوی سهامداران خرد، بورس به استقبال روز سهشنبه خواهد رفت. در این بین با نزدیک شدن به انتخابات ریاستجمهوری آمریکا التهاب در بازارهای مالی به اوج خود رسیده است. رقابت تنگاتنگ دو نامزد انتخابات، گمانهزنی کارشناسان پیرامون نتیجه انتخابات را دشوار کرده است. با این حال به نظر میرسد پس از مشخصشدن نتیجه، بازارها روند مشخص خود را دنبال کنند. نکته حائز اهمیت این است که آمار و ارقام نشان میدهد ارزش دلاری شرکتهایی که در آبانماه سال ۱۳۹۲ در بورس معامله میشدند، در حال حاضر به حدود ۸۸میلیارد دلار رسیده است. با وجود این، پیشبینی میشود بورس با کاهش تنشهای بینالمللی و ریسکهای منطقهای بتواند شرایط بهتری را تجربه کند.

بازار خارجی

ضعف شاخص دلار در شروع هفته

در ساعات آغازین معاملات روز دوشنبه، جفتارز یورو-دلار با نماد EURUSD پس از نوسانات شدید روز جمعه، زمانی که گزارش اشتغال آمریکا منتشر شد، دوباره افزایش یافته است. در این هفته، تمرکز اصلی بازار بر انتخابات آمریکا خواهد بود و احتمالا رویدادهای اقتصادی حوزه یورو تاثیر چندانی نخواهند داشت. تاثیرات انتخابات آمریکا بر یورو تنها به واکنش دلار محدود نمیشود. بازارها پس از آمارهای رشد و تورم اخیر حوزه یورو، احتمال کاهش بیشتر نرخ بهره توسط بانک مرکزی اروپا (ECB) را کمی کاهش دادهاند. با این حال، در صورت پیروزی ترامپ، احتمال افزایش شرطبندیها روی کاهش ۵۰نقطه پایه در ماه دسامبر وجود دارد. زیرا بانک مرکزی اروپا ممکن است به دلیل نگرانی از سیاستهای حمایتگرایانه ترامپ، زودتر اقدام به کاهش نرخ بهره کند. ضعف کرون نروژ احتمالا باعث میشود که بانک مرکزی نروژ همچنان به مواضع تهاجمی خود پایبند باشد و در نشست پنجشنبه هیچ کاهش نرخی انتظار نرود.

در سوئد، نشست بانک مرکزی نیز پنجشنبه برگزار خواهد شد. پیشبینیها نشان میدهند که بانک مرکزی سوئد احتمالا نرخ بهره را ۵۰نقطه پایه کاهش خواهد داد و تنها یک افت شدید کرون سوئد پس از انتخابات آمریکا میتواند این کاهش را به ۲۵ نقطه پایه کاهش دهد. در معاملات روز جمعه، به نظر میرسد که آرامش نسبی به بازار اوراق قرضه انگلیس (gilt) بازگشته است که باعث کاهش نرخ یورو-پوند با نماد EURGBP به زیر ۰.۸۴۰۰ شده است. مدل ارزشگذاری کوتاهمدت نشان میدهد که در حال حاضر یک حاشیه ریسک نسبتا محدود در حدود ۰.۶درصد در EURGBP وجود دارد. روز پنجشنبه بانک مرکزی انگلستان سیاست پولی خود را اعلام میکند و انتظار میرود که نرخ بهره را ۲۵ نقطه پایه افزایش دهد. با این حال، توجه بازارها بیشتر به دیدگاه کمیته سیاستگذاری بانک مرکزی در مورد بودجه هفته گذشته خواهد بود. دفتر مسوولیت بودجه اقدامات مالی اعلامشده را برای رشد و تورم مثبت میداند، اما اقتصاددانان انگلیسی معتقدند که این تغییرات تاثیر زیادی بر دیدگاه بانک مرکزی نخواهد داشت. اکنون، احتمال دارد که اندرو بیلی، رئیس بانک مرکزی انگلستان، تمرکز را بر کاهش اخیر تورم بخش خدمات قرار دهد و سعی کند توجه را از بودجه به دادههای اقتصادی جلب کند. هیثم الغیص دبیرکل اوپک اذعان کرد که اقتصاد جهانی در وضعیت خوبی قرار دارد. اوپک نسبت به تقاضا برای نفت هم در کوتاهمدت و هم در بلندمدت دیدگاه مثبتی دارد. دبیرکل اوپک باور دارد که تقاضای اوج برای نفت اتفاق نخواهد افتاد و رشد اقتصادی جهانی ۲.۹درصد تخمین زده میشود.