«دنیایاقتصاد» بازارها را بررسی میکند

تقویت دلار با نااطمینانی بازار کار

بازار داخلی

استارت قرمز بورس در آبان

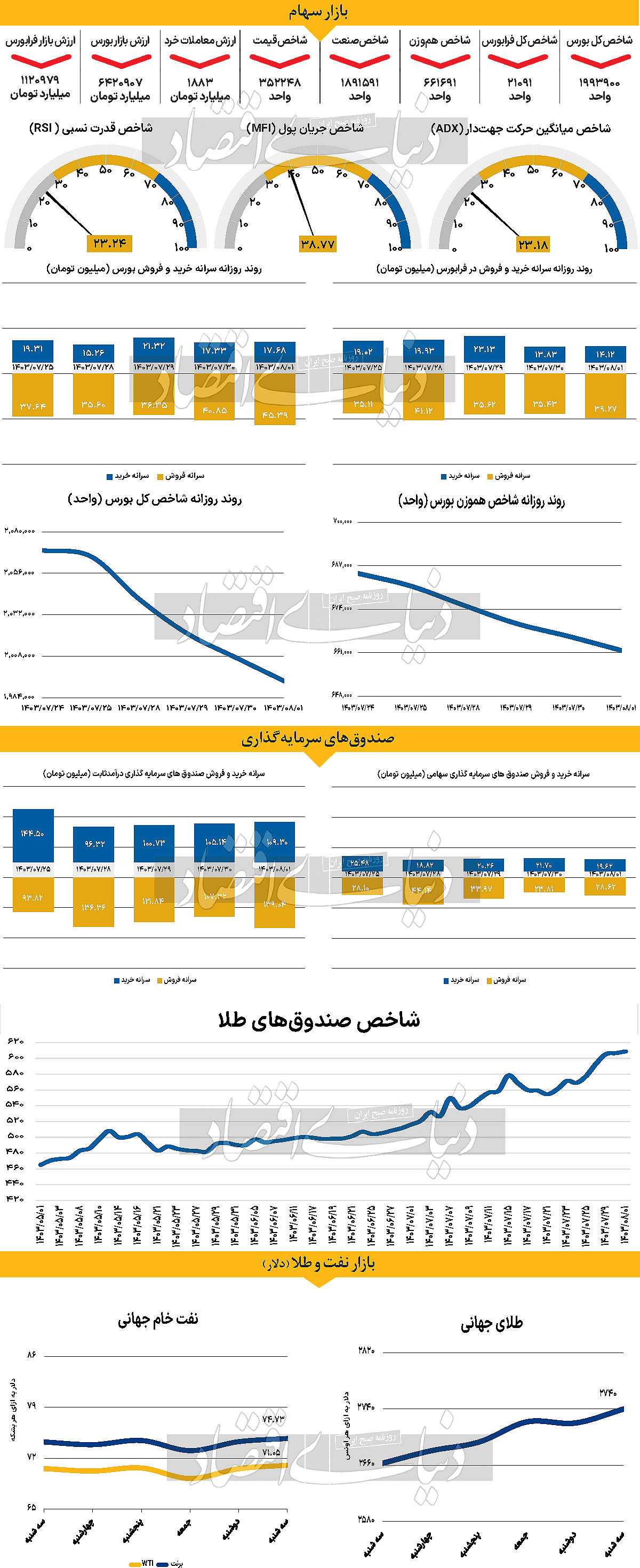

شاخص کل بورس تهران پس از ۴۸ روز معاملاتی به زیر ۲ میلیون واحد سقوط کرد. این اتفاق در پی ۷ روز معاملاتی متوالی رخ داد که شاخص کل در محدوده قرمز حرکت کرد و در نهایت این سطح حمایتی مهم را از دست داد. در پایان معاملات روز گذشته، شاخص کل با ۰.۶۷درصد افت، به یک میلیون و ۹۹۳هزار واحد رسید. شاخص هموزن نیز با کاهش ۰.۶۳درصدی مواجه شد و به ۶۶۱هزار و ۶۹۱ واحد رسید. در همین حال، فرابورس هم وضعیت ناامیدکنندهای را تجربه کرد و برای نوزدهمین روز متوالی روند کاهشی داشت؛ به طوری که شاخص کل فرابورس به ۲۱هزار و ۹۱ واحد کاهش یافت. از سوی دیگر، ارزش معاملات خرد نیز با افت ۸درصدی به ۱۸۸۳ میلیارد تومان رسید. همچنین خروج ۱۶۶ میلیارد تومان نقدینگی دیگر از بازار ثبت شد که ۸روز متوالی خروج پول را به همراه داشته است. در مجموع، طی این مدت کوتاه ۲هزار میلیارد تومان پول حقیقی از بازار خارج شده است. علت اصلی این روند نزولی در بازار را باید در افزایش ریسکهای اقتصادی و سیاسی جستوجو کرد که آینده بازار را نامطمئن کرده است. شرایط نامشخص داخلی و خارجی باعث شده سرمایهگذاران نسبت به آینده بازار نگران باشند. هرچند احتمال دارد خبرهای مثبت از لبنان یا تصمیمات اقتصادی جدید از سوی دولت، بخشی از این نگرانیها را کاهش دهد، اما تاثیرات آن در کوتاهمدت محدود خواهد بود. در بلندمدت، پایداری بازار مستلزم ثبات در شاخصهای کلان اقتصادی است. برخی از تحلیلگران معتقدند که با افزایش ریسک در بازار، بخشی از سرمایههای خارج شده به سمت داراییهای کمریسکتر مانند طلا هدایت شود. این وضعیت، نشاندهنده فشارهای اقتصادی و عدماطمینان در بازار است که اگرچه میتواند بهبود یابد اما نیازمند اقدامات اساسیتری در حوزه اقتصاد کلان است تا سرمایهگذاران اطمینان بیشتری نسبت به آینده پیدا کنند و این میزان تحتتاثیر تکانههای غیر اقتصادی قرار نگیرند.

بازار خارجی

آمادگی ECB برای تسهیل مواضع پولی

دلار در ابتدای این هفته حمایت بیشتری پیدا کرده است، زیرا بازدهی اوراق خزانهداری ایالات متحده افزایش یافته است. بخشی از این افزایش به دلیل اظهارات مقامات فدرال رزرو با موضع انقباضی بوده است. با این حال، احتمالا نشانههایی از کاهش بدهیها قبل از انتخابات به شدت رقابتی ایالات متحده که در دو هفته آینده برگزار میشود، دیده میشود. این پدیده باعث تقویت دلار در برابر سایر ارزها میشود. به نظر میرسد که نوسانات در بازار اوراق قرضه و ارز به دلیل کاهش بدهیها پیش از انتخابات آمریکا شدت گرفته است. اگر شرایط نقدینگی بازار ارز بدتر شود، احتمالا دلار آمریکا به تقویت خود ادامه خواهد داد. همچنین، ممکن است کرون نروژ به دلیل نقدینگی پایین خود در میان ارزهای تحتتاثیر، یکی از بزرگترین بازندگان باشد. دلار استرالیا و دلار نیوزیلند نیز ممکن است تحت فشار قرار گیرند، زیرا بازارها برای پوشش ریسک انتخابات ترامپ به این ارزها که بهعنوان نمایندههای چین در بازار شناخته میشوند، فشار وارد میکنند. روز دوشنبه، سه تن از مقامات فدرال رزرو (لوگان، کاشکاری و اشمید) نسبت به تسهیلهای بیشتر اقتصادی محتاطانه صحبت کردند و در واقع از بازنگریهای اخیر که به سمت سیاستهای انقباضیتر در منحنی OIS دلار آمریکا رفته بود، حمایت کردند.

در مقابل، ماری دالی موضعی ملایمتر (داویشتر) داشت، اما این امر نتوانست مانع از انتظارات بازار برای کاهش نرخ بهره تا پایان سال شود. در روز سهشنبه باید به سخنرانیهای اعضای بانک مرکزی اروپا (ECB) توجه کرد. تغییرات اخیر در نگرانیهای رشد اقتصادی در روایت ECB باعث شده که تمرکز بیشتری روی نظرسنجیهای فعالیت اقتصادی مانند PMI و Ifo این هفته باشد. سهشنبه، علاوه بر مصاحبه تلویزیونی رئیس بانک مرکزی اروپا، کریستین لاگارد، سخنرانیهایی از اعضای مختلف ECB خواهیم شنید.

سوال کلیدی این است که آیا اعضای طرفدار سیاستهای انقباضی با دیدگاه لاگارد در مورد کاهش تدریجی تورم و تمرکز بر رشد اقتصادی موافق هستند؟ با توجه به تورم پایدار در بخش خدمات منطقه یورو، احتمالا پاسخ منفی است. اما اگر PMIها نشانههایی از بهبود فعالیت اقتصادی نشان دهند، متقاعد کردن بازارها برای کاهش نرخ بهره کار آسانی نخواهد بود. در همین رابطه سنتنو عضو بانک مرکزی اروپا عنوان کرد نشانههایی مبنی بر اینکه تابآوری بازار کار در حال کاهش بوده، نمایان شده است. انتظار میرود نرخهای بهره به سرعت به سمت سطح خنثی حرکت کنند. با وجود ریسک کاهش تورم زیر هدف تعیینشده، بانک مرکزی اروپا آماده تسهیل سریعتر موضع پولی است.