«دنیایاقتصاد» بازارها را بررسی میکند

تقویت دلار با چاشنی انتخابات

بازار داخلی

تشدید خروج پول از بازار

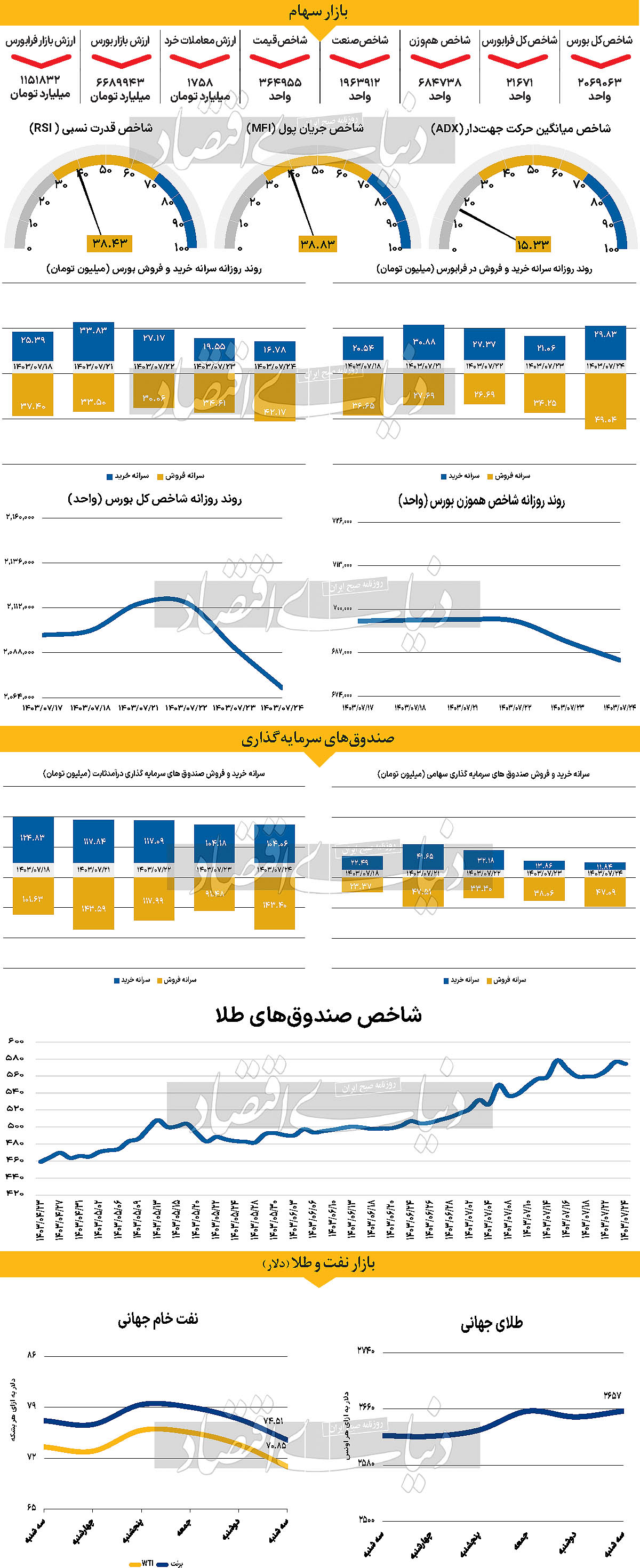

معاملات بازار سهام در روز سهشنبه با روند نزولی به کار خود پایان داد. این اتفاق در حالی رخ داد که شاخص کل بورس در دو روز ابتدایی هفته با روندی صعودی همراه شده بود، اما به تدریج و با ورود به روزهای دوشنبه و سهشنبه، دو روز متوالی قرمزپوشی را تجربه کرد. تمامی شاخصهای اصلی بازار در این دو روز عملکرد نزولی داشتند و به روند کاهشی خود ادامه دادند. شاخص کل بورس اوراق بهادار تهران در این روز بیش از ۲۱ هزار و ۵۰۰ واحد کاهش یافت و در محدوده ۲ میلیون و ۶۹ هزار واحدی آرام گرفت. شاخص هموزن بورس نیز در روز سهشنبه به سومین روز متوالی نزولی خود قدم گذاشت. این شاخص با کاهش ۰.۸۰درصدی مواجه شد و در نهایت در سطح ۶۸۴ هزار و ۷۳۸واحد قرار گرفت.

در سوی دیگر، فرابورس که در پاییز نسبت به بورس تهران عملکرد ضعیفتری از خود نشان داده است، در روز گذشته به چهاردهمین روز متوالی حرکت در محدوده قرمز رسید. در این دوره زمانی، شاخص کل فرابورس بیش از ۲.۸درصد از ارتفاع خود را از دست داده است. به طوری که در روز سهشنبه این شاخص با کاهش ۰.۶۰ درصدی مواجه شد و در سطح ۲۱هزار و ۶۷۱ واحدی قرار گرفت. این کاهشهای مداوم در فرابورس نشاندهنده ضعف قابلتوجه این بازار نسبت به بورس تهران در فصل پاییز است. در خلال پاییز، بازار سهام با مشکل جدی خروج نقدینگی روبهرو بوده است. بررسیها نشان میدهند از ابتدای پاییز تاکنون حدود ۵ همت پول حقیقی از بازار خارج شده است. این خروج نقدینگی به ویژه در روزهای اخیر شدت یافته است. در روز گذشته نیز، سهامداران حقیقی بورس و فرابورس مبلغ ۳۱۳ میلیارد تومان از بازار خارج کردند که با احتساب آن سومین روز متوالی در هفته جاری است که بازار با خروج پول مواجه میشود. در مجموع، طی سه روز گذشته مبلغ ۹۳۵ میلیارد تومان نقدینگی از بازار سهام خارج شده است که نشاندهنده استمرار روند خروج پول از بازار است. ارزش معاملات خرد سهام و حقتقدم نیز در روز سهشنبه با افت ۲۱درصدی همراه شد و به سطح ۱۷۵۸میلیارد تومان رسید. کاهش ارزش معاملات خرد، که نشاندهنده کاهش تمایل سرمایهگذاران به خرید و فروش سهام است، یکی از عوامل نگرانی درباره وضعیت بازار در روزهای اخیر به شمار میرود. کارشناسان بر این باورند که اگر سیاستهای حمایتی جدیدی برای جذب سرمایه و کنترل خروج نقدینگی اتخاذ نشود، بازار سهام در هفتههای آینده نیز با چالشهای جدی روبهرو خواهد بود.

بازار خارجی

افزایش نرخ بهره با رشد بدهی آمریکا

دلار آمریکا هفته را با قدرت آغاز کرده است. این رشد به دلیل ناامیدی از بستههای محرک اقتصادی چین و افزایش انتظارها برای سیاستهای انقباضی فدرال رزرو بوده است. با این حال، کاهش قیمت نفت نشان میدهد که احتمال افزایش بیشتر دلار در روز سهشنبه محدود است. همچنین، دادههای تورم در کانادا و نیوزیلند میتواند از ارزهای این کشورها حمایت کند، زیرا انتظارات برای سیاستهای انبساطی (کاهش نرخ بهره) در این کشورها بالا رفته است. با بازگشایی بازارهای آمریکا پس از تعطیلات آخر هفته، ممکن است دلار دوباره با کاهش قیمت نفت هماهنگ شود. با این حال، بازارها تنها ۴۴ درصد احتمال کاهش نرخ بهره توسط فدرال رزرو تا پایان سال را پیشبینی میکنند و دادههای اقتصادی آنقدر بهبود نیافته که این پیشبینی به ۲۵ نقطه پایه کاهش یابد. اگر دلار همچنان به عملکرد مستقل خود ادامه دهد، ممکن است به دلیل موقعیتهای معاملاتی سرمایهگذاران پیش از انتخابات آمریکا باشد. بازارهای دارایی به نظر میرسد پیروزی کامالا هریس را پیشبینی میکنند که به عنوان کماختلالترین نتیجه دیده میشود. با توجه به نزدیکی رقابت بین نامزدها در نظرسنجیهای ایالتهای نوسانی (تاثیرگذار در انتخابات)، برخی از موقعیتهای دفاعی میتوانند منجر به ورود دلار به بازار شوند. از نظر دادههای اقتصادی، در آمریکا روز سهشنبه به جز شاخص تولیدی فدرال رزرو نیویورک داده مهمی منتشر نمیشود، همچنین، بازارها به اظهارات یکی از اعضای کمیته فدرال رزرو، مری دالی، که فردی بیطرف در این کمیته محسوب میشود، توجه بیشتری خواهند داشت. روز دوشنبه، کریس والر، یکی دیگر از اعضای بیطرف کمیته، اظهار کرد که در زمینه کاهش نرخ بهره باید با احتیاط بیشتری عمل شود، که این امر به تقویت دلار کمک کرد. از آن طرف کاشکاری از دیگر اعضای فدرال رزرو اذعان کرد افزایش بدهی آمریکا منجر به افزایش نرخ بهره خواهد شد. وی معتقد است که چین به هیچ وجه با آمریکا رقابت نمیکند. موقعیت رقابتی آمریکا بسیار قوی است اما نباید آن را بدیهی فرض کرد.