«دنیایاقتصاد» بازارها را بررسی میکند

کاهش انتظارات انبساطی از فدرال

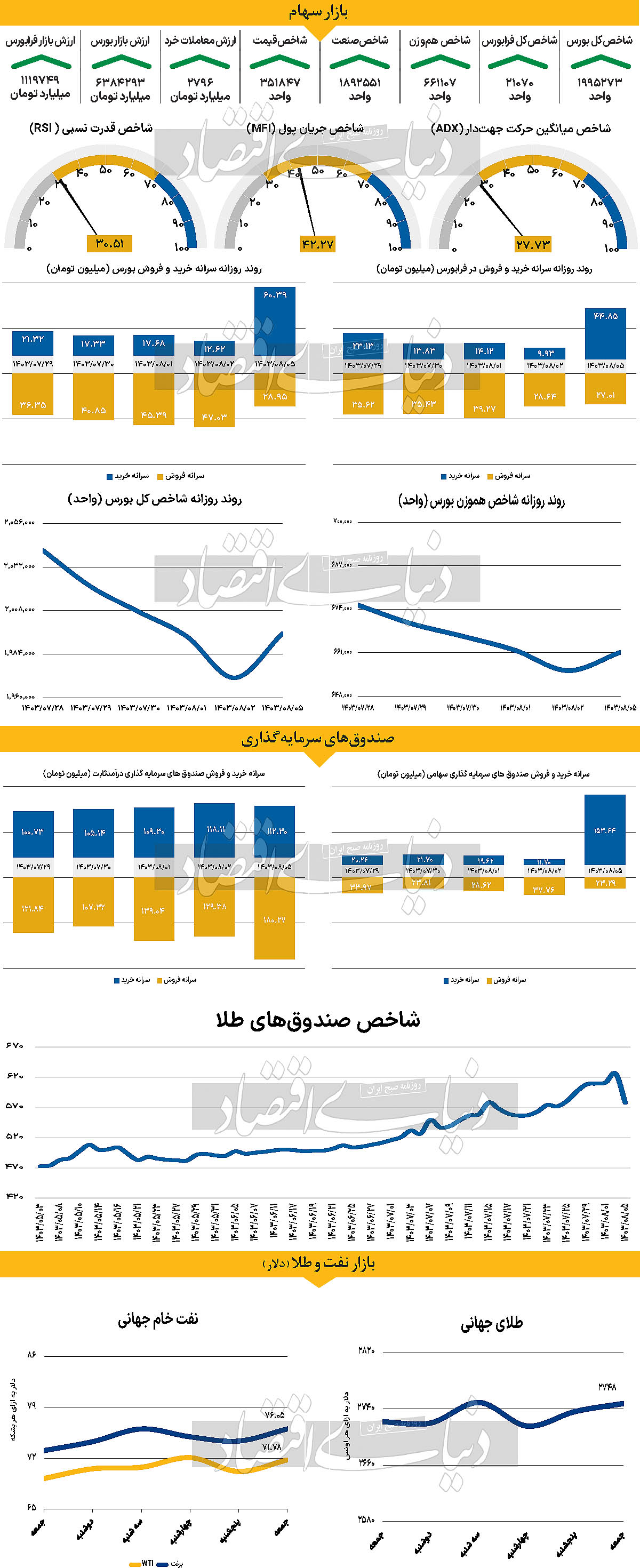

بازار داخلی

رنگ سبز شاخص کل پس از ۸ روز

در آغاز هفته جاری، بازار سهام پس از یک دوره نزولی و قرار داشتن در محدوده منفی، با رشد ۱.۲۴درصدی مواجه شد و به روند هشتروزه کاهش خود پایان داد. شاخص هموزن نیز با رشد ۰.۸۳درصدی به ۶۶۱هزار و ۱۰۷ واحد رسید، که نشانهای از بهبود در بخشهای مختلف بازار بود. همچنین، شاخص کل فرابورس نیز با افزایش ۰.۳۹ درصدی همراه شد و به ۲۱هزار و ۷۰ واحد رسید و به این ترتیب به ۲۰ روز متوالی کاهش خود خاتمه داد. از دیگر سو ارزش معاملات خرد

(سهام + حقتقدم) بر مدار افزایش است. پارامتر ذکر شده در خلال روز گذشته با افزایش ارتفاع ۴۷ درصدی به ۲۷۹۶میلیارد تومان رسید. با پایان روز معاملاتی گذشته بازار سرمایه پس از ثبت آمار ۹ روز متوالی خروج پول با ورود ۱۱۳۵ میلیارد تومان پول حقیقی به این روند پایان داد. بهبود اوضاع بورس پس از تنشهای نظامی اخیر در تهران و کاهش نگرانیها پیرامون احتمال گسترش درگیریها در منطقه رخ داد. این وضعیت باعث شد که جو منفی که بر بازار سرمایه افکنده بود، تا حدی از میان برداشته شود و سرمایهگذاران با امید بیشتری به سمت بورس حرکت کنند. در نتیجه، بورس با افزایشی محسوس مواجه شد و در مقابل، بازارهای موازی مانند طلا و ارز که بهطور معمول در زمانهای ناآرامی سیاسی و اقتصادی رشد میکنند، به سمت کاهش حرکت کردند. در مجموع، بهبود نسبی شرایط سیاسی و کاهش تنشها به بورس کمک کرده تا روندی مثبت بگیرد و بخشی از زیانهای گذشته جبران شود، در حالی که بازارهای موازی با کاهش تقاضا مواجه شدهاند و چشمانداز بهتری برای بازگشت سرمایهها به بورس بهوجود آمده است.

بازار خارجی

کاهش تورم اروپا ادامه دارد

هفته پیش رو به دلیل انتشار دادههای اقتصادی و نشست پولی بانک مرکزی ژاپن، از اهمیت ویژهای برخوردار است. در حالی که فدرال رزرو به تازگی تصمیم غیرمنتظرهای در سپتامبر اتخاذ کرده بود و نرخ بهره را به میزان ۰.۵واحد درصد کاهش داد، اکنون مقامات این بانک مرکزی دوباره لحنی انقباضی اتخاذ کردهاند. با توجه به دادههای اقتصادی قویتر از انتظارات ایالات متحده از جمله شاخص قیمت مصرفکننده (CPI)، این تغییر رویکرد به وضوح مشهود است. بهعنوان مثال، گزارش CPI نشان داد که تورم در سطح قابل قبولی قرار دارد و برخی دیگر از شاخصها نیز نشاندهنده رشد اقتصادی هستند. به همین دلیل، تغییر دیدگاه از فرود سخت به فرود نرم یا حتی عدمفرود، باعث افزایش بازده اوراق قرضه خزانهداری ایالات متحده شده و در نتیجه، دلار آمریکا نیز قدرت گرفته است. به طور کلی، مقامات فدرال رزرو نسبت به احتمال کاهش بزرگتر نرخ بهره در کوتاهمدت ابراز احتیاط و اعلام کردهاند که انتظار یک کاهش دیگر به میزان نیم واحددرصد در آینده نزدیک بعید است. دادهها و گزارشهای کلیدی که در این هفته منتشر خواهند شد شامل شاخص اعتماد مصرفکننده و آمار فرصتهای شغلی خالی (JOLTS) برای سپتامبر در روز سهشنبه است. اما دادههای سطح بالا از روز چهارشنبه آغاز میشود که شامل تخمین اولیه تولید ناخالص داخلی (GDP) سهماهه سوم است. پیشبینی میشود که اقتصاد ایالات متحده با نرخ رشد سالانه ۳.۰درصد، مشابه دوره قبل، به رشد خود ادامه دهد. این نرخ نه تنها بالاتر از میانگین است، بلکه برآوردهای موجود نشان میدهد که احتمال مشاهده یک شگفتی مثبت بیشتر از منفی است. سرانجام در روز جمعه، گزارش اشتغال غیرکشاورزی (NFP) برای ماه اکتبر منتشر خواهد شد. پس از افزایش قابلتوجه ۲۵۴هزار شغلی در سپتامبر، پیشبینی میشود که این شاخص ۱۴۰هزار شغل کاهش یابد که نشاندهنده یک کاهش چشمگیر است. با این حال، نرخ بیکاری احتمالا در سطح ۴.۱درصد باقی خواهد ماند و میانگین دستمزد ساعتی نیز به احتمال زیاد از ۰.۴ به ۰.۳درصد کاهش خواهد یافت. با توجه به اینکه فدرال رزرو اکنون بیشتر نگران وضعیت بازار کار است تا تورم، نتایج ضعیف از اشتغال میتواند تمایلات بازار را به سمت سیاستهای انبساطیتر سوق دهد. در این شرایط، هر گونه نشانهای مبنی بر کند شدن رشد اقتصادی ایالات متحده احتمالا منجر به افزایش انتظارات برای کاهش پیدرپی نرخ بهره توسط فدرال رزرو در جلسات آینده خواهد شد. لاگارد رئیس بانک مرکزی اروپا عنوان کرد کاهش تورم ادامه دارد. دادههای موجود حاکی از کاهش فعالیتهای اقتصادی در نیمه دوم سال و تداوم روند نزولی ریسکهای رشد است. بهرغم کاهش نسبی تقاضا برای نیروی کار، تورم داخلی به صورت قابلتوجهی بالاست.