«دنیایاقتصاد» بازارها را بررسی میکند

بازگشت امید به تالار شیشهای؟

بازار داخلی

امید در آخرین روز هفته

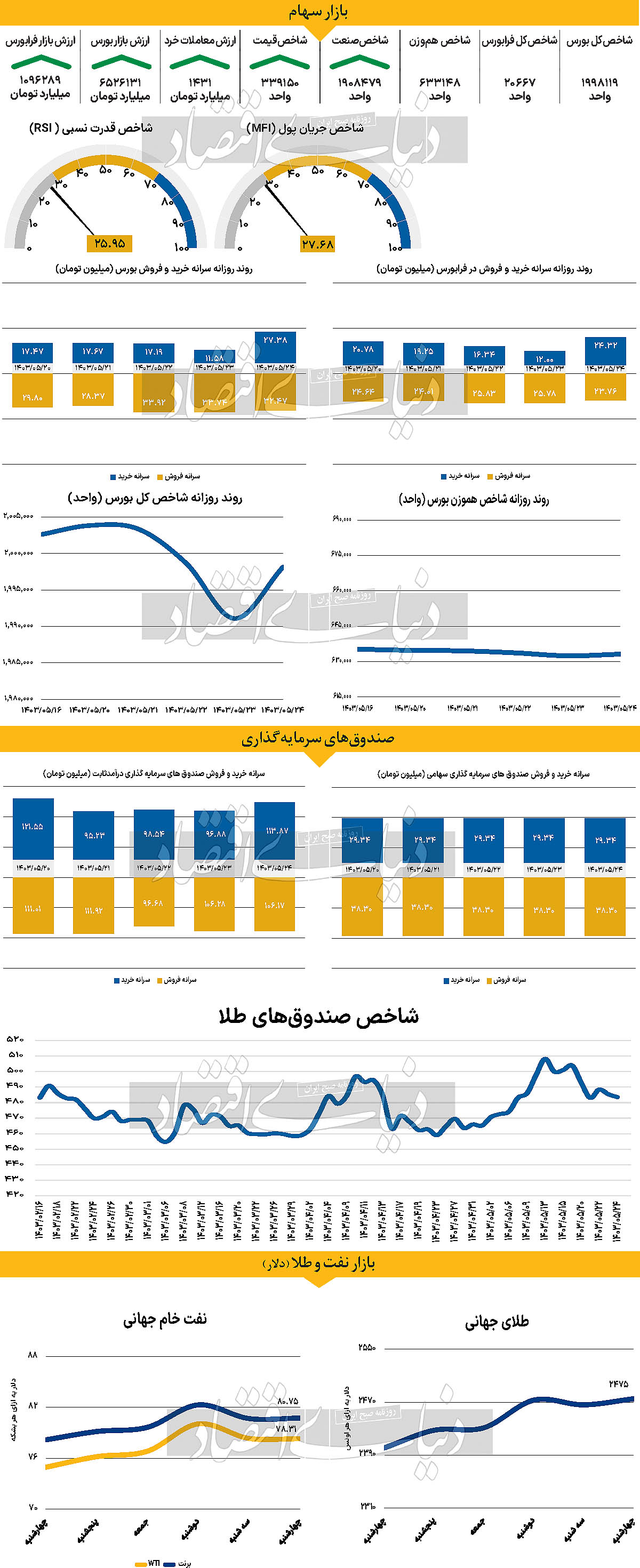

بازار سهام در آخرین روز معاملاتی هفته، سرمایهگذاران را امیدوار کرد. پس از به پایان رسیدن هفته معاملاتی، بازار با رشد ۰.۳۵ درصدی به کانال یک میلیون و ۹۹۸هزار واحدی رسید و در آستانه فتح دوباره کانال ۲میلیون واحدی قرار گرفت. شاخص هموزن نیز، پس از گذشت ۱۳روز، سبزپوش شد و به ۶۳۳هزار و ۱۴۸ واحد رسید. از دیگر سو شاخص کل فرابورس نیز مشابه با شاخص هموزن، با رشد ۰.۰۵ درصدی به ماراتن ۱۳روزه روند نزولی خود پایان داد. پس از گذشت ۱۳روز معاملاتی متوالی، دیروز نهتنها بازار با خروج پول مواجه نشد،بلکه ۵۰میلیارد تومان نقدینگی وارد بازار شد. ارزش معاملات خرد (سهام + حقتقدم) نیز با رشد چشمگیر ۴۳درصدی، به ۱۴۳۱ میلیارد تومان رسید. بررسیهای «دنیایاقتصاد» نشان میدهد پس از تصمیمات سیاستگذار مبنی بر حمایت دولت و نظام بانکی از تالار شیشهای، خوشبینی در میان بازیگران افرایش یافت و باعث شد پس از اوضاع و احوال نابسامان بازار سهام طی روزهای اخیر، کورسوی امیدی نسبت به آینده بازار ایجاد شود.

بازار خارجی

زمینهچینی سیاست انبساطی فدرال

نگرانیها در مورد درگیری گستردهتر در خاورمیانه و انتظارات از فدرال رزرو باید به محدودکردن زیان بیشتر طلا کمک کند. دادههای منتشرشده در روز سهشنبه حاکی از آن است که تورم همچنان به تعدیل ادامه میدهد و به این ترتیب، حامی چشمانداز کاهش عمیقتر نرخ بهره توسط فدرال رزرو است. این امر دلار آمریکا (USD) را نزدیک به پایینترین حد یک هفتهای خود نگه میدارد و میتواند به حمایت از فلز زرد غیر بازده کمک کند و احتیاط را برای معاملهگران نزولی تهاجمی، ضروری میسازد.

به گفته یک مقام حماس در روز سهشنبه، از آنجا که رهبران این گروه فکر نمیکنند که دولت اسرائیل با حسن نیت قصد مذاکره داشته باشد، این گروه تصمیم گرفته در مذاکرات شرکت نکند.

در همین راستا مقامات ایرانی به رویترز اعلام کردند که تنها یک توافق آتشبس در غزه میتواند ایران را از انتقام مستقیم علیه اسرائیل برای ترور «اسماعیل هنیه» رهبر حماس باز دارد. این موضوع، توسعه خطر یک درگیری گستردهتر در خاورمیانه را افزایش میدهد و نقش یک بادگیر را برای فلز امن در بحبوحه شرطبندیها برای کاهش بیشتر نرخ بهره توسط فدرال رزرو ایفا میکند.

مطابق با گزارش اداره آمار کار ایالات متحده در روز سه شنبه، شاخص قیمت تولیدکننده (PPI) برای تقاضای نهایی، ۲.۲درصد به صورت سالانه در ماه ژوئیه افزایش یافته که این میزان از ۲.۷درصد ماه قبل کمتر است. به صورت ماهانه، PPI تا ۰.۱درصد افزایش یافت، در حالی که PPI اصلی (که مواد غذایی و انرژی را در نظر نمیگیرد) طی ماه گزارششده ثابت ماند و نتوانست مطابق با برآوردها باشد. دادههای ملایمتر شواهد بیشتری از کاهش تورم را ارائه کرد و در به روی شروع چرخه کاهش سیاستی برای فدرال رزرو گشود.

از این رو، منجر به سقوط مجدد بازده اوراق قرضه خزانهداری آمریکا شد. در رابطه با نفت آنچه مسلم است تنشهای ژئوپلیتیکی ادامهدار در خاورمیانه میتواند ترس از اختلال در عرضه نفت خام از یک منطقه تولیدکننده نفت را افزایش دهد، البته با اینکه ایران اذعان داشته که تجدید مذاکرات آتشبس با حماس میتواند مانع از تلافیجویی شود، موضوع محتملتر جنگ گستردهتر، همچنان به قوت خود باقی است. طبق پیشبینی آژانس بینالمللی انرژی (IEA)، با پایان فصل رانندگی تابستانی ایالات متحده در هفتههای آینده، رشد تقاضای نفت خام، کند خواهد شد و زمانی که افزایش تولید برنامهریزیشده در اواخر سالجاری وارد بازی شود، بیشتر این موضوع را تحت پوشش قرار خواهد داد.

در عین حال، سازمان کشورهای صادرکننده نفت (اوپک) با استناد به دادههای ضعیفتر از حد انتظار در نیمه اول سال و خوشبینی کمتر در مورد اقتصاد چین، از پیشبینی خود برای رشد تقاضای جهانی نفت در سال ۲۰۲۴ کاست. آمارها حاکی از آن است که ذخایر نفت خام آمریکا در هفته گذشته به میزان قابلتوجهی کاهش یافته است. بر اساس گزارش موسسه نفت آمریکا (API)، ذخایر نفت خام در ایالات متحده در هفته منتهی به ۹ اوت، ۵.۲۰۵ میلیون بشکه کاهش یافت، در حالی که این ذخایر در هفته گذشته، ۰.۱۸ میلیون بشکه افزایش داشته است. البته اجماع بازار حاکی از کاهش ۲.۰ میلیون بشکهای ذخایر بود. از سوی دیگر، انتظار کاهش نرخ بهره توسط فدرال رزرو آمریکا میتواند طلای سیاه را تقویت کند. معاملهگران انتظار دارند که نرخ بهره در سپتامبر، ۲۵ نقطه پایه (bps) کاهش یابد و به دنبال آن کاهش مشابهی در ماههای نوامبر و دسامبر رخ دهد.