«دنیایاقتصاد» بازارها را بررسی میکند

تورم در کانون توجه بازارها

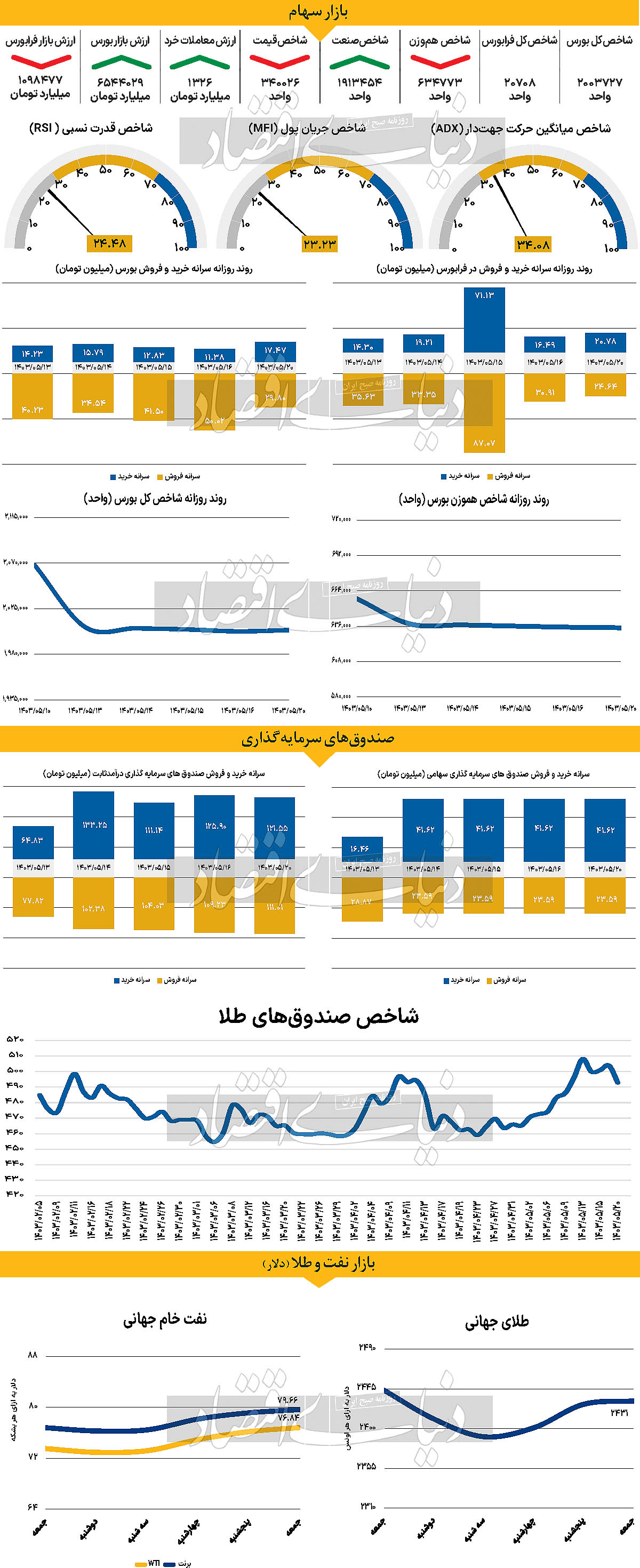

بازار داخلی

روند نزولی شاخص کل متوقف شد

پس از گذشت ۹ روز متوالی نزولی، بازار سرمایه سبزپوش شد. با بسته شدن بازار شاخص کل با ۰.۰۶ درصد رشد

( معادل هزار و ۲۲۷ واحد ) به بیش از ۲ میلیون و ۳ هزار واحد رسید. این رشد درحالی به وقوع پیوست که تالار شیشهای از ۳ مردادماه تا پایان سه شنبه با کاهش حدودا ۸ درصدی پارامتر یاد شده مواجه شد. شاخص هم وزن بورس اما به روند کاهشی خود ادامه داد و برای دهمین روز متوالی کاهش پیدا کرد.

از اوایل سال ۱۴۰۰ این اولین بار است که شاخص هم وزن ۱۰ روز متوالی سرخپوش بوده است. در اولین روز معاملاتی هفته جاری، شاخص هم وزن بورس و فرابورس به ترتیب، ۶۳۴هزار و ۷۷۳ واحد و ۱۰۹هزار و ۳۵۲ واحد رسیدند. با پایان ساعت معاملات، شاخص کل فرابورس نیز با کاهش ارتفاع ۰.۰۱ درصدی به ۲۰هزار و ۷۰۸واحد رسید که کمترین میزان این شاخص در سال جاری است.

ارزش معاملات خرد (حق تقدم + سهام) نیز دیروز هزار و ۳۲۶ میلیارد تومان به ثبت رسید که بیانگر رشد ۱۳درصدی نسبت به آخرین روز معاملاتی هفته گذشته (سهشنبه) است. مثبت شدن شاخص کل با وجود ادامه روند کاهشی شاخص هم وزن بورس، به دلیل عملکرد مثبت نمادهای بزرگ بازار (به خصوص پتروشیمیها و شستا) رخ داده است با وجود این کارشناسان روند بازار را همچنان منفی ارزیابی میکنند.

در روز گذشته خروج پول از بازار همچنان ادامه یافت و ۱۶۶ میلیارد تومان نقدینگی از بازار خارج شد. با این وجود محدودیت دامنه توانست روند منفی شاخص کل را متوقف سازد و این سوال همچنان باقی است که چرا این محدودیت با تاخیر ۲ روزه اعمال شد؟

بازار خارجی

Cpi آمریکا؛ کاهشی یا افزایشی؟

در هفـــته پیشرو، شاخص قیمت مصرفکننده (CPI) در ایالاتمتحده با دقت زیادی توسط بازارهای مالی مورد بررسی قرار خواهد گرفت. اگرچه نگرانیها درباره احتمال وقوع رکود اقتصادی در آمریکا تا حد زیادی کاهش یافته، اما بازارها همچنان با اضطراب و نوسان همراه هستند. بسیاری از سرمایهگذاران بر این باورند که تاخیر فدرال رزرو در کاهش نرخ بهره، احتمال وقوع یک رکود اقتصادی را اجتنابناپذیر کرده است. دلیل اصلی این تاخیر، نگرانیهای موجود درباره نرخ تورم است که همچنان بهطور مداوم در سطح بالایی قرار دارد.

با این حال، به نظر میرسد که فشارهای تورمی بهطور پایدار در حال کاهش هستند و این امر میتواند برای فدرال رزرو فرصت مناسبی برای تغییر مسیر سیاستهای پولی فراهم کند. گزارش CPI احتمالا روند کاهشی فعلی تورم را تأیید خواهد کرد. در صورت عدم وجود تغییرات ناگهانی و بزرگ در دادهها، ممکن است این گزارش نتواند به طور کامل نگرانیها درباره رکود اقتصادی را کاهش دهد. با این حال، اگر دادههای تورم بهطور غیرمنتظرهای بالا یا پایینتر از انتظارات باشند، تاثیرات آن بر بازارها بسیار قابل توجه خواهد بود. انتظار میرود که CPI کل برای ماه ژوئیه به ۲.۹درصد سالانه کاهش یابد که نسبت به رقم ۳درصدی ماه گذشته، کاهش کمی را نشان میدهد. همچنین، نرخ ماهانه این شاخص احتمالا از ۰.۱به ۰.۲ درصد افزایش خواهد یافت. پیشبینیها نشان میدهند که CPI هسته نیز به طور سالانه از ۳.۳ به ۳.۲درصد کاهش یابد، اما در شکل ماهانه از ۰.۱به ۰.۲ درصد افزایش پیدا کند. افزایش قابل توجه و بزرگتر از انتظار در شاخص CPI میتواند به عنوان نتیجهای منفی برای بازارها تلقی شود، زیرا این امر نشان میدهد که فدرال رزرو قادر نخواهد بود به سرعت نرخ بهره را کاهش دهد، حتی اگر اقتصاد آمریکا در حال کند شدن باشد.

در مقابل، کاهش شدیدتر از انتظار در شاخص CPI میتواند انتظارات برای کاهش ۵۰ نقطهپایهای نرخ بهره در ماه سپتامبر را قدرت ببخشد و موجی از خوشبینی را در میان سرمایهگذاران ایجاد کند. هفته آینده برای اقتصاد آمریکا هفتهای شلوغ و پر از دادههای اقتصادی مهم خواهد بود. دادههای CPI در روز چهارشنبه منتشر میشود، اما پیش از آن در روز سهشنبه، شاخص قیمت تولیدکننده نیز اعلام خواهد شد. علاوه بر این، در روز پنجشنبه، توجه بازار به سمت آمار خردهفروشی معطوف خواهد شد که پس از رشد صفر درصدی در ماه ژوئن، پیشبینی میشود که در ماه ژوئیه ۰.۳درصد افزایش داشته باشد. این داده میتواند به کاهش نگرانیها درباره رکود اقتصادی کمک کند و نشانهای از مقاومت اقتصاد در برابر فشارهای موجود باشد.