«دنیایاقتصاد» بازارها را بررسی میکند

فراهم شدن پیشنیاز «قانون ساهم»

بازار داخلی

عملکرد ماهانه ضعیف نماگرها

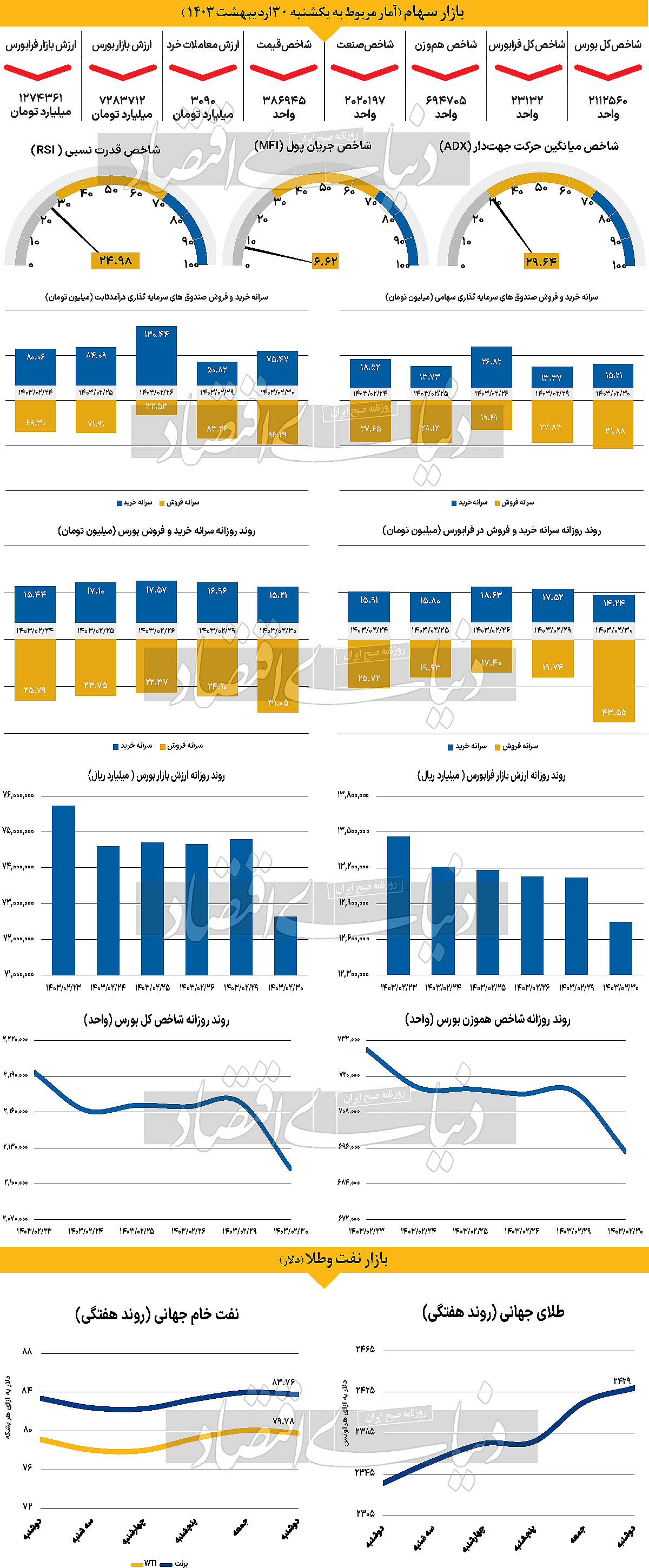

وضعیت بازار سهام در اردیبهشت ماه، وضعیت مطلوبی نبود. از مجموع ۲۱ روز معاملاتی این ماه، نماگر اصلی بورس اوراق بهادار ۱۴ روز منفی و تنها ۷ روز مثبت را تجربه کرد. همچنین دو مرز حمایتی مهم، یعنی ۲ میلیون و ۳۰۰هزار و ۲ میلیون و ۱۰۰هزار واحد را از دست داد و نهایتا در آخرین روز معاملاتی این ماه، یعنی یکشنبه ۳۰ اردیبهشت، در محدوده ۲ میلیون و ۱۱۲هزار واحد قرار گرفت و بازدهی ماهانه منفی ۴.۳۳ درصد را به ثبت رساند.

شاخص هموزن نیز پس از ۱۲۵روز معاملاتی به زیر مرز ۷۰۰هزار واحد سقوط کرد و در روز یکشنبه در محدوده ۶۹۴هزار و ۷۰۵ واحد قرار گرفت و به این ترتیب بازدهی ماهانه ۴ درصدی را رقم زد.

وضعیت در رکن دیگر بازار سهام، حتی نامطلوبتر نیز بود. به طوری که شاخص کل فرابورس ایران با ثبت عدد ۲۳هزار و ۱۳۲واحد، نسبت به فروردین ماه، ۶.۰۳درصد عملکرد ضعیفتری را به ثبت رساند.

همچنین بررسیها نشان میدهند که در دومین ماه سال مقدار ۱۶۲۶ میلیارد تومان نقدینگی صرفا از جانب سهامداران حقیقی از بازار خارج شد و میانگین ماهانه ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۸.۴ درصدی نسبت به فروردین ماه، در سطح ۳۴۳۳ میلیارد تومان قرار گرفت.

بازار خارجی

شیب ملایم افت تورم ایالات متحده

هفته اخیر یکی از مهمترین دادههای تورم تاریخ آمریکا منتشر شد و خروجی آن اتفاق مثبتی برای بازار بود، چراکه تورم در مسیر نزولی قرار گرفته است، البته نزول تورم در آمریکا پرشتاب نیست. در حالی که تورم هسته به سیر نزولی آهسته خود ادامه میدهد، تورم، چسبندگی خود را حفظ کرده است هرچند کارشناسان عقیده دارند که کمکم آثار نزولی تورم نیز با کاهش قیمت نفت خام، بنزین، الوار چوب و خودروهای دستدوم پدیدار خواهد شد. باوجود اینکه تضمینی برای کاهش قیمت بنزین وجود ندارد ولی در حال حاضر نیمی از ماه مه سپری شده و قیمت انرژی در سطوح مطلوبی است. بنابراین احتمالا این بخش از شاخص باعث کاهش تورم ماه مه میشود. البته شیوههای محاسبه تورم بسیار متنوع است و بنابراین برخی ممکن است بر اساس متدهای محاسباتی خود اینگونه استدلال کنند که تورم همچنان بهعنوان معضلی در اقتصاد خودنمایی میکند.

برخی نیز ممکن است پرونده تورم را خاتمهیافته تلقی کنند. اما واقعیت این است که وضعیت تورم چیزی میان این دو حالت قرار دارد. چند هفتهای است که دادههای اقتصادی نشان از کاهش رشد اقتصادی آمریکا دارند. اخیرا نیز دادههای مهمی نظیر مسکن و خردهفروشی هم به جمع دادههای ضعیف پیوستهاند. بازار اکنون دریافته است که اقتصاد آمریکا از دوران اوج خود فاصله گرفته است.

اما سوال اصلی اینجاست که آیا این صرفا یک کاهش موقتی و کوچک در اقتصاد است یا مقدمهای بر یک رکود بزرگ. یکی از مشکلات تجزیهوتحلیل دادههای اقتصادی در هزاره جدید، تعدد و تنوع آنهاست. این تنوع زیاد میتواند منجر به سوگیری تاییدی در میان تحلیلگران شود. چرا که اگر دادههای اصلی اقتصادی نتواند دیدگاه آنها را تایید کند در میان انبوه دادههای دیگر، به دنبال نتایج دلخواه خود میگردند تا بتوانند نظرات خود را از طریق این دادههای انتخابی تایید کنند. برای چنین کاری نیز این توجیه را میآورند که باید به جزئیات توجه کافی شود، زیرا نادیدهگرفتن آنها میتواند منجر به نتایج ناخواسته یا خطاهایی شود. نرخ بیکاری اکنون در ۳.۹درصد قرار دارد و بهنظر میرسد به سمت ۴.۲درصد تا ۴.۴درصد در حال پیشروی است. چنین رشدی در نرخ بیکاری کافی است تا پیشنیازهای قانون ساهم (Sahm Rule) را برآورده سازد و نگرانی از رکود را افزایش دهد و نهایتا مسیرها برای شروع سریعتر کاهش نرخ بهره هموارتر شود. قانون ساهم اولین بار توسط کلودیا ساهم، اقتصاددان فدرال رزرو، ارائه شد. قانون ساهم بر این اصل استوار است که اگر میانگین نرخ بیکاری سهماهه، نیمدرصد بالاتر از پایینترین سطح ۱۲ ماه گذشته باشد، اقتصاد در رکود قرار میگیرد و باید فدرال رزرو اقدامات پیشگیرانه خود را از قبیل شروع سیاستهای انبساطی آغاز کند. در خارج از آمریکا، بازار به دنبال نشانههای داویشی از بانک مرکزی انگلستان و کاهش بیشتر نرخ بهره در اروپاست.

در حالی که خانم لاگارد رئیس بانک مرکزی اروپا وعده کاهش نرخ بهره در ۶ ژوئن را داده است، کاهش بیشتر نرخ بهره پس از آن، کاملا به دادهها بستگی خواهد داشت.