«دنیایاقتصاد» بازارها را بررسی میکند

CPI آمریکا؛ محرک رشد یا نزول دلار؟

بازار داخلی

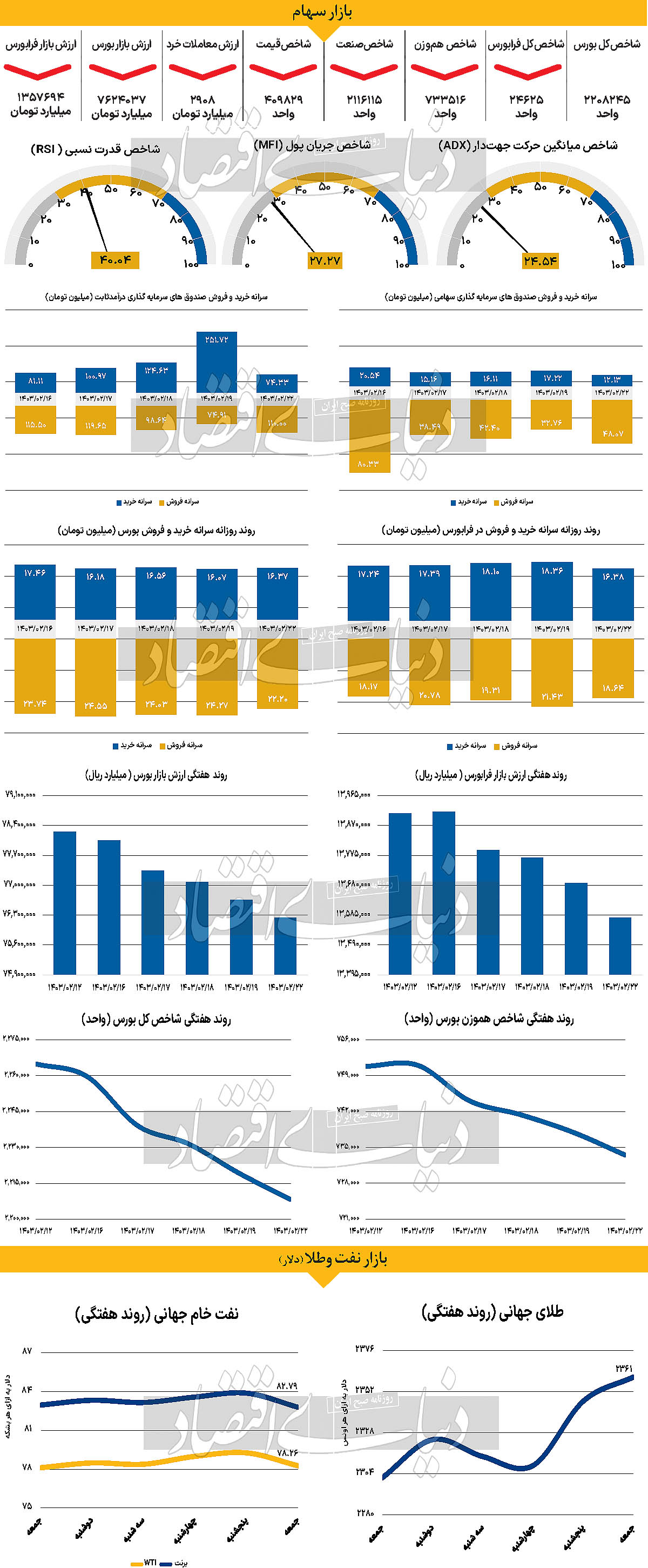

تداوم افت نماگرها

هفته در حالی آغاز شد که شاخصهای بازار سهام مجددا عملکردی منفی را به ثبت رساندند. در این بین شاخص کل بورس اوراق بهادار تهران ۰.۴۹درصد معادل با ۱۰هزار و ۸۴۸ واحد کاهش یافت و در محدوده ۲میلیون و ۲۰۸هزار واحد قرار گرفت. شنبه نهمین روز متوالی بود که این شاخص در مسیر نزولی گام برداشت و در این مدت ۴.۲۷درصد از ارتفاع خود را از دست داد. شاخص هموزن نیز که نماگر مناسبتری از وضعیت شرکتهای کوچک و متوسط پذیرششده در بورس است افت ۰.۶ درصدی را به ثبت رساند و در محدوده ۷۳۳هزار و ۵۱۶ واحد قرار گرفت. وضعیت رکن دیگر بازار سهام نیز یکسان بود. به طوری که شاخص کل فرابورس هم ۰.۷۸درصد کاهش یافت و با قرار گرفتن در سطح ۲۴هزار و ۶۲۵ واحد به کار خود در این روز پایان داد. همچنین بورس و فرابورس در این روز مجموعا شاهد ۲۴۱ میلیارد تومان خروج پول صرفا از جانب سهامداران حقیقی بودند که سبب رقم خوردن نهمین روز متوالی خروج پول نیز شد؛ و ارزش معاملات خرد سهام و حقتقدم ۱.۶۵درصد کاهش یافت و در سطح ۲۹۰۸میلیارد تومان قرار گرفت.

برخی از تحلیلگران عقیده دارند که اگر بورس در این سطح حمایت نشود و سقوط شاخص از مرز ۲میلیون و ۲۰۰هزار واحد اتفاق بیفتد، ممکن است که این کاهش تا محدوده ۲میلیون و ۱۵۰ هزار واحد نیز پیش برود.

بازار خارجی

افزایش انتظارات انبساطی از انگلستان

در نشست هفته گذشته، فدرال رزرو برخلاف انتظارات لحنی کمتر انقباضی داشت، به طوری که رئیس این بانک مرکزی، پاول، افزایش نرخ بهره را رد کرد و اشاره داشت که آنها همچنان به تسهیل پولی تمایل دارند. از سوی دیگر، گزارش اشتغال غیرکشاورزی آوریل که ضعیفتر از حد انتظار بود، این دیدگاه را تایید کرد که توسط سیاستگذاران بیشتری در این هفته تکرار شد. تنها عضو فدرال رزرو که دیدگاه متفاوتی ابراز کرد، نیل کاشکاری، رئیس فدرال رزرو مینیاپولیس بود که گفت ممکن است نرخ بهره در تمام طول سال در سطوح فعلی باقی بماند و اینکه احتمال افزایش آن، اگرچه بسیار کم است، اما غیرممکن نیست. با در نظر گرفتن همه این موارد، معاملهگران در هفته آینده توجه خود را به شاخص قیمت مصرفکننده آمریکا (CPI) برای آوریل که قرار است روز چهارشنبه منتشر شود، معطوف خواهند کرد. بر اساس شاخص مدیران خرید (PMI) آمریکا به گزارش S&P Global، شتاب رشد قیمتهای تولید در ماه آوریل نسبت به مارس با کاهش همراه شد که نشان میدهد ریسکهای پیرامون دادههای روز چهارشنبه ممکن است تا حدودی نزولی باشد. علاوه بر این، تغییر سالانه قیمت نفت کاهش یافته و به صفر نزدیک شده است که به ریسکهای نزولی نرخ تورم کل اضافه میکند. بنابراین، اگر دادهها نشان دهد که پایداری اخیر قیمتهای مصرفکننده فقط موقتی بوده و تورم دوباره شروع به کاهش کرده، معاملهگران ممکن است انتظارات خود از مسیر نرخ بهره فدرال رزرو را کمی انبساطیتر کنند که برای بازده اوراق قرضه خزانهداری و دلار آمریکا منفی تلقی خواهد شد. با این حال، فعالان بازار در روز سهشنبه، زمانی که قرار است دادههای شاخص قیمت تولیدکننده (PPI) برای ماه آوریل منتشر شود، نگاهی اجمالی و سریعتر به مسیر تورم مصرفکننده در همان ماه دارند.

همزمان با دادههای CPI، آمار خردهفروشی ایالات متحده نیز منتشر میشود و این دادهها نیز میتوانند بر دیدگاه بازار نسبت به مسیر پولی فدرال رزرو تاثیر بگذارد. بانک مرکزی انگلستان روز پنجشنبه انبساطیتر از حد انتظار ظاهر شد و نرخ بهره خود را بدون تغییر نگه داشت، اما دو عضو به کاهش ۰.۲۵واحد درصدی رای دادند. در بیانیه پولی، بخشی اضافه شده بود که نشان میداد بانک مرکزی انگلستان انتشار دادههای اقتصادی آتی و اینکه چگونه این دادهها ارزیابی کاهش ریسکهای ناشی از تورم را تایید میکنند، در نظر خواهد گرفت. این موضوع همراه با تجدید نظر کاهشی در پیشبینیهای تورم، نشان میدهد که مقامات بانک مرکزی انگلستان بر این باورند که سرعت رشد قیمتها همچنان کاهش خواهد یافت. شایان ذکر است پوند انگلستان در زمان انتشار بیانیه پولی کمی ریزش کرد، زیرا سرمایهگذاران بیشتر متقاعد شدند که اولین کاهش ۰.۲۵ واحد درصدی نرخ بهره در ماه اوت ارائه خواهد شد. در روز سهشنبه، گزارش اشتغال ماه مارس انگلستان منتشر میشود، جایی که سرمایهگذاران ممکن است توجه بیشتری به رشد دستمزدها داشته باشند تا ببینند آیا این روند که میتواند به کاهش تورم کمک کند، بیشتر افت کرده یا خیر. بنابراین، اگر سرعت رشد دستمزدها کند شود، احتمالا پوند روند نزولی خود را ادامه دهد، زیرا معاملهگران شروع به بررسی این موضوع میکنند که آیا کاهش نرخ بهره در ماه ژوئن گزینه بهتری است یا خیر.