«دنیایاقتصاد» بازارها را بررسی میکند

سرخپوشی بورس در پایان هفته

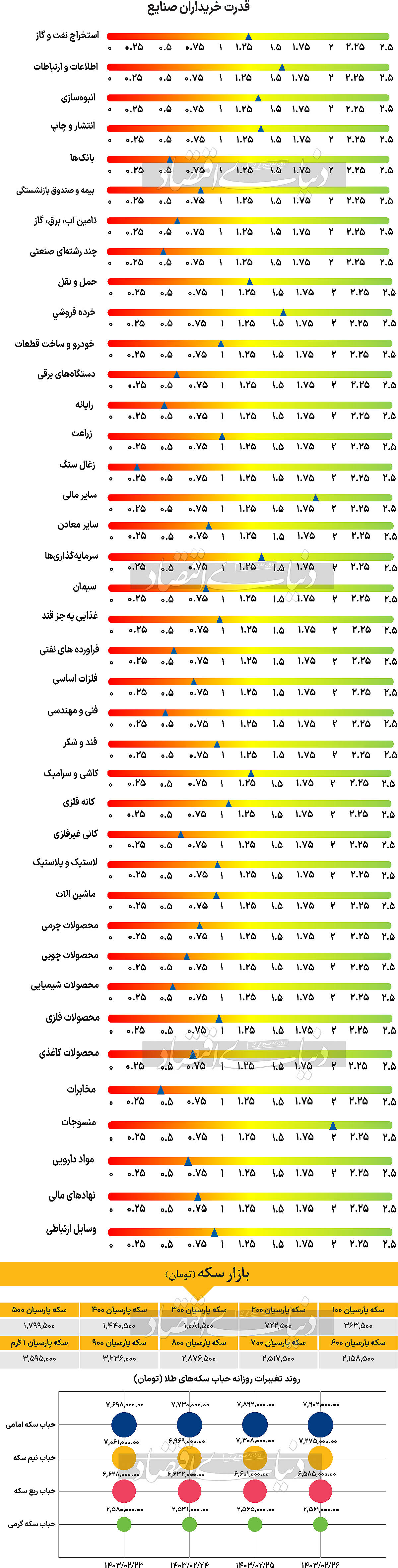

بازار داخلی

پله سیزدهم خروج پول

همانطور که بسیاری از کارشناسان پیشبینی میکردند، بورس تهران در آخرین روز معاملاتی هفته نتوانست رشد محدود روز سهشنبه را حفظ کند و مجددا وارد فاز نزولی شد. به صورتی که شاخص کل بورس اوراق بهادار تهران در این روز مجددا کاهش یافت و با افت ۱۰۷۶واحدی معادل با ۰.۰۴درصد، در محدوده ۲میلیون و ۱۶۴واحد قرار گرفت. اما عملکرد شرکتهای با ارزش بازار پایینتر، ضعیفتر بود و بنابراین شاخص هم وزن کاهش ارتفاع بیشتری را تجربه کرد و با افت ۰.۲۳درصدی، در محدوده ۷۱۴ هزار و ۶۰واحد قرار گرفت. شرایط در فرابورس ایران نیز متفاوت نبود و شاخص کل این رکن بازار سهام هم ۰.۳۷درصد کاهش یافت و با قرار گرفتن در محدوده ۲۳ هزار و ۸۳۹واحد، کار خود را در این روز به پایان برد.

بررسیها نشان میدهند که روند خروج پول از بازار سهام همچنان ادامهدار است. به طوری که آمارها بیانگر این مساله هستند که در این روز سهامداران حقیقی ۲۵۴ میلیارد تومان نقدینگی از بورس و فرابورس خارج کردهاند که سبب رقم خوردن سیزدهمین روز متوالی خروج پول نیز شد. در این سیزده روز مجموعا ۲۵۸۴میلیارد پول از بازار خارج شده است. اما ارزش معاملات خرد سهام و حق تقدم نسبت به روز ماقبل ۹.۶۵درصد افزایش یافت و در سطح ۳۳۴۳ میلیارد تومان قرار گرفت. گرچه در آخرین روز معاملاتی هفته شکاف میان دلار نیما و دلار آزاد به حدود ۴۰درصد کاهش یافت، اما این اتفاق به دلیل کاهش نرخ دلار در بازار آزاد تا محدوده ۵۸ هزار و ۹۵۰تومان رخ داد، و نه به دلیل رشد دلار نیما. بر این اساس نمیتوان این کاهش فاصله را اتفاق چندان مثبتی برای بورس دانست و انتظار داشت که تاثیر مثبتی در پی داشته باشد.

بازار خارجی

عوامل موثر بر شاخص دلار آمریکا

نفت برنت و WTIدر روز چهارشنبه با نوسانات منفی همراه بودند و بهای هر بشکه از این دو نفت بهترتیب با افت ۰.۱۱ و ۰.۰۴درصدی به سطح ۸۲.۲۹ و ۷۷.۹۹دلار رسید. طلا همچون روز قبل با رشد ۰.۷۲درصدی در سطح قیمتی ۲هزار و ۳۷۵دلار مورد معامله قرار گرفت. به نظر میرسد بازارها به طور نامتقارن وزن بیشتری به بخشهای دلگرمکننده از انتشار دادههای ایالات متحده

(مانند PPI سهشنبه) میدهند، که شاید بازتابی از پیام فدرال رزرو باشد که نتوانسته با قدرت به سمت لحن هاوکیش حرکت کند آن هم در حالی که روند تورم کاهنده متوقف شده است. انتشار داده CPI چهارشنبه بسیار مهم خواهد بود و انتظار میرود تورم هسته مطابق انتظارات در ارزیابی ماهانه ۰.۳درصد منتشر شود. دلار پیش از انتشار داده مهم CPI چهارشنبه تحت فشار قرار گرفته است. عامل این فشارها هم داخلی و هم خارجی است. دیروز آمار PPI هسته برای ماه آوریل عدد بالای ۰.۵ درصد منتشر شد که بیشتر از انتظارات بود، اما بازارها پیشبینی خوشبینانهای برای تورم کاهنده دارند. به نظر میرسد کمی «سوگیری خوشبینانه» در نحوه تفسیر بازارها از این دادهها وجود دارد، چرا که هزینههای مدیریت پرتفو ۳.۹درصد افزایش یافته است که در PCE هسته نیز تاثیر دارند. همچنین گزارشهایی وجود دارد که نشان میدهد آمار PCE هسته ممکن است در این ماه با فشار افزایشی ناشی از رشد ۲۰درصد حداقل دستمزد فستفودها در کالیفرنیا مواجه شود، که این موضوع در CPI منعکس نمیشود. تحول کلیدی داخلی دیگر برای دلار، سخنرانی پاول رئیس فدرال رزرو بود که اعلام کرد «عقیده ندارد که حرکت بعدی این بانک افزایش نرخ بهره خواهد بود.» بهرغم اینکه پاول تکرار کرد که احتمالا باید نرخ بهره را برای مدت طولانیتری بالا نگه داشت، بعید است که بتوانیم تغییر نسبتا معتدل در لحن هاوکیش فدرال رزرو را نادیده بگیریم. اگر بازارها واقعا سوگیری خوشبینانهای در مورد دادههای تورم و نرخ بهره ایالات متحده داشته باشند، احتمالا تعدیل محدود لحن هاوکیش توسط فدرال رزرو یکی از دلایل آن است. عامل خارجی که به دلار آمریکا فشار وارد میکند، اخبار مربوط به چین است. چین در حال بررسی برخی حمایتهای دولتی از بخش مسکن در حال رکود است که این مساله باعث تقویت اندک دلار استرالیا و نیوزیلند و ضعف دلار آمریکا در جلسه معاملاتی آسیا شده است.

انتظار میرود که گزارش CPI هسته چهارشنبه ۰.۳ درصد در ارزیابی ماهانه منتشر شود. شاخص خرده فروشی ماه آوریل نیز از دیگر دادههایی است که در روز چهارشنبه منتشر میشود. تحلیلگران انتظار دارند داده CPI طبق انتظارات منتشر شود و بعد از نوسانات کوتاهمدت، اثر خنثی از این دادهها پیشبینی میشود. در صورت تحقق این امر، بازارها برای مدت طولانیتری با یک محیط بدون جهت و با نوسانات کم مواجه خواهند شد.