«دنیایاقتصاد» بازارها را بررسی میکند

نگاه بازار به ریسکهای منطقه

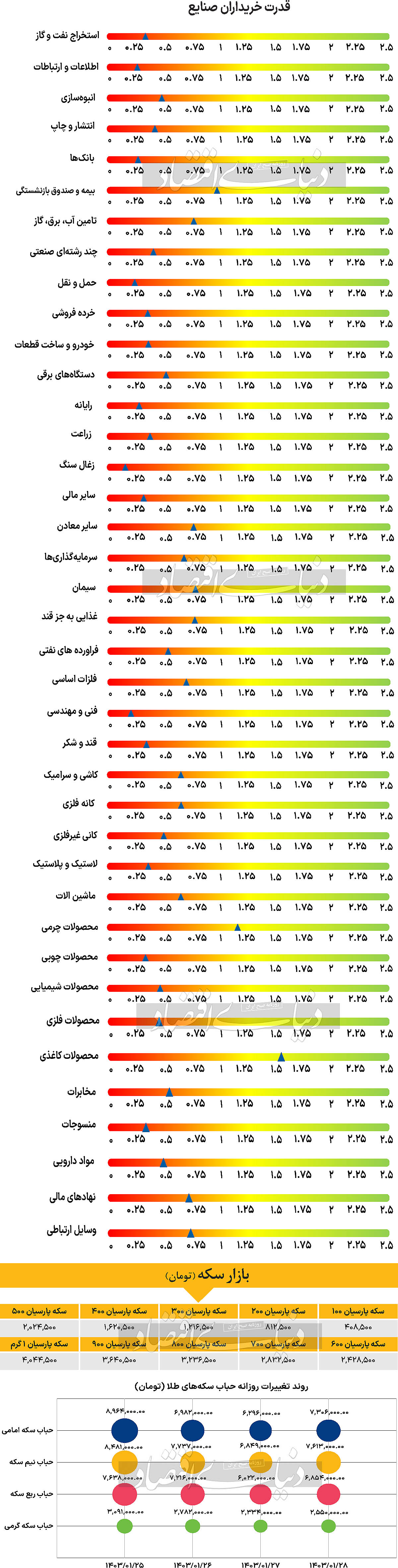

بازار داخلی

افت همگام شاخصها

طی جلسهای در ساعات ابتدایی روز یکشنبه ۲۶ فروردین ماه، هیاتمدیره سازمان بورس و اوراق بهادار تصمیم به کاهش دامنه نوسان به یکدرصد به مدت ۳روز معاملاتی جهت جلوگیری از تاثیرگذاری هیجانات بر روند بازار گرفتند. در آخرین روز این محدودیت یعنی سهشنبه، طی جلسهای آن را تا انتهای هفته تمدید کردند. در این روز شاخصهای اصلی بازار سهام عملکرد منفی محدودی را به ثبت رساندند. بهطوری که در این روز شاخص کل بورس اوراق بهادار تهران ۰.۲۳درصد کاهش یافت و در محدوده ۲میلیون و ۲۰۱هزار واحد قرار گرفت.

لازم به ذکر است که نمادهای «شستا»، «فارس» و «وبملت» بیشترین تاثیر منفی را بر این شاخص گذاشتند. شاخص هموزن نیز که نماگر مناسبتری از وضعیت شرکتهای کوچک و متوسط پذیرش شده در بورس است، ۰.۳۹درصد افت کرد و در ارتفاع ۷۲۳هزار و ۱۶۷ واحد قرار گرفت. وضعیت در رکن دیگر بازار سهام یعنی فرابورس ایران نیز یکسان بود. به طوری که شاخص کل فرابورس هم افت ۰.۴۳ درصدی را به ثبت رساند و با قرار گرفتن در محدوده۲۴هزار و ۶۰۴ واحد به کار خود در این روز پایان داد.

همچنین بورس و فرابورس در این روز مجموعا شاهد ۵۶۸ میلیارد تومان خروج پول از جانب سهامداران حقیقی بودند و ارزش معاملات خرد سهام و حقتقدم نیز با افزایش ۱۴.۱۲ درصدی در سطح ۲۷۵۲میلیارد تومان قرار گرفت.

برخی از کارشناسان بازار سرمایه عقیده دارند که اکنون مهمترین مسالهای که پیشروی بازار وجود دارد این است که آیا پس از رهایی از ریسکهایی که اخیرا در منطقه شکل گرفته و عامل اصلی شکلدهی به عملکرد سرمایهگذاران شده است، بازار سرمایه خود را ترمیم خواهد کرد یا خیر.

این تحلیلگران عقیده دارند زمانی که یکی از ریسکها که در کوتاهمدت تبدیل به مهمترین محرک بازار میشوند از بین میرود، مشکلات و ریسکهای دیگری که وجود دارند شروع به خودنمایی میکنند. در مورد بازار سرمایه ایران نیز این چنین است و اگر دولت به دنبال رهایی بازار مذکور از شرایط رکودی و آشفته فعلی است، نیاز است برای حل مشکلات اساسی مانند مداخلات دولت و سیاستهای انقباضی و ارزی اشتباه اقداماتی انجام دهد. به علاوه در شرایط فعلی و در کوتاهمدت نیز پیشبینی میشود تا زمانی که ریسکهای ژئوپلیتیکی منطقه به یک باره افزایش نیابند، وضعیت بازار سهام متعادل باقی خواهد ماند.

بازار خارجی

شرایط مثبت غالب برای رشد دلار

کامودیتیها در روز سهشنبه یکپارچه قرمز شدند. بر این اساس نفت برنت و wti با افت ۰.۳۷ و ۰.۴۳درصد به سطح ۸۹.۷۷ و ۸۵.۰۴دلار به ازای هر بشکه رسید. اونس نیز همگام با نفت کاهش یافت و با افت ۰.۳۹درصدی به سطح قیمت ۲هزار و ۳۷۴دلار رسید. بهجای ریسکهای ژئوپلیتیک، بازارهای خارجی روز دوشنبه تحت سلطه اعداد بسیار قوی خردهفروشی ایالات متحده در ماه مارس قرار گرفت. مصرف باید حلقه ضعیف اقتصاد ایالات متحده باشد، اما فقدان کندی در این بخش به شدت از این دیدگاه حمایت میکند که فدرال رزرو عجلهای برای کاهش نرخ بهره ندارد. بازده اوراق خزانهداری دو ساله ایالات متحده نزدیک به ۵ درصد شد و دلار رشد خود را ادامه داد.

دلار قویتر، در حال حاضر پیامدهایی برای ارزهای آسیایی دارد. بسیاری از ارزهای پربازده مانند روپیه اندونزی و وون کره در کنار ین ژاپن به شدت در حال کاهش هستند. این واقعیت که چین رنمینبی را ثابت نگه داشته است به این معنی است که رنمینبی وزن تجاری حدود ۱.۳درصد (یک حرکت کاملا چشمگیر) در هفته گذشته داشته است.

در ذهن سرمایهگذاران این سوال وجود دارد که آیا بانک خلق چین (PBoC) اکنون با توجه به تورم بسیار پایین چین و رشد ضعیف صادرات که تحولی ناخوشایند هستند اجازه انعطافپذیری بیشتری را به رنمینبی میدهد یا خیر ؟ بههمین دلیل است که سرمایهگذاران نسبت به نرخ ثابت روزانه USDCNY بسیار حساس هستند. تنها ریسک نزولی دلار در این روزها ناشی از CPI کانادا است. اگر CPI ملایم ماه مارس کانادا دیدگاه کاهش نرخ بهره بانک مرکزی کانادا در ژوئن را تقویت کند، میتواند اوراق بازده ایالات متحده و دلار را اندکی کاهش دهد.