«دنیایاقتصاد» بازارها را بررسی میکند

تعادل بورس پس از تنش ها

بازار داخلی

کاهش سطح ارزش معاملات

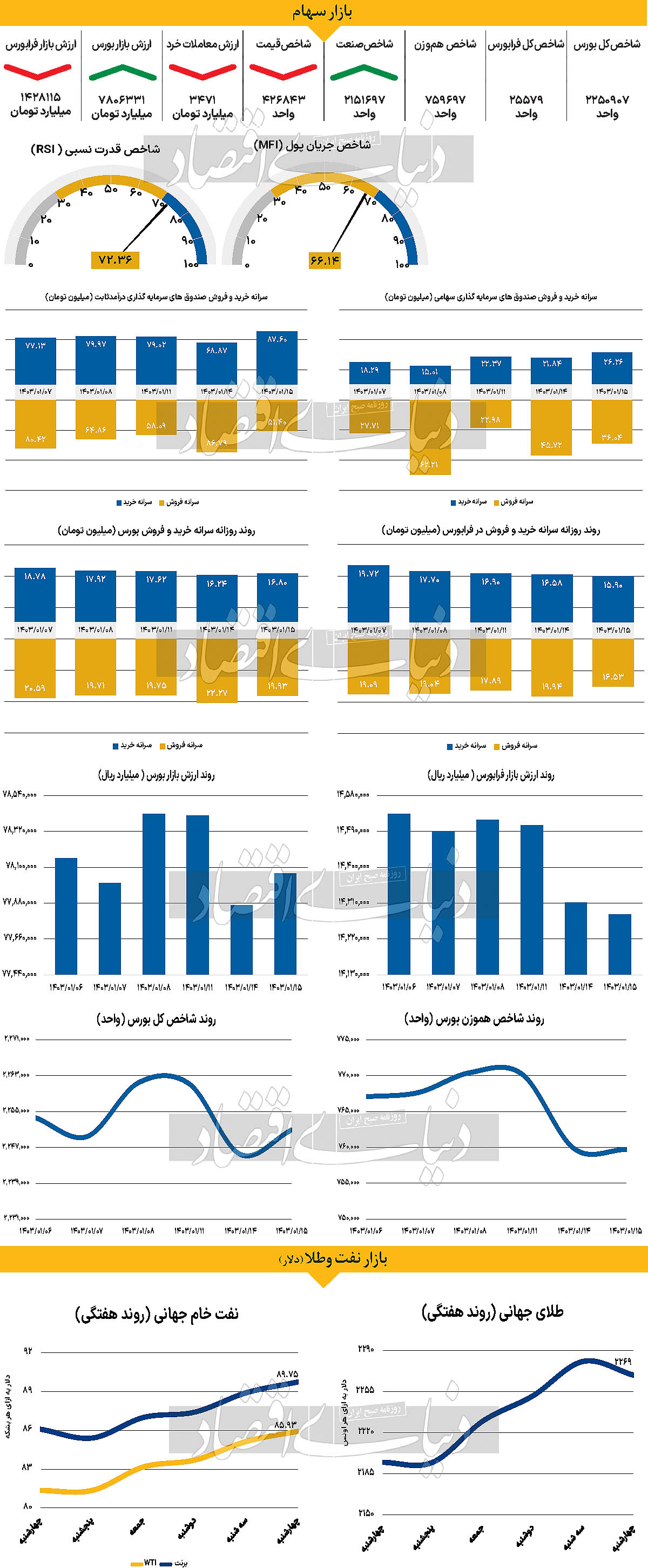

پس از افت قابلتوجه شاخصها در روز سهشنبه در پی حمله اسرائیل به کنسولگری ایران در شهر دمشق، ساعات معاملاتی روز چهارشنبه در حالی به انتها رسیدند که این شاخصها شاهد نوساناتی اندک بوده و نیز عملکرد متفاوتی را به ثبت رساندند. به طوری که شاخص کل بورس اوراق بهادار تهران در آخرین روز معاملاتی هفته رشد ۰.۲۵ درصدی را تجربه کرد و در محدوده ۲ میلیون و ۲۵۰هزار واحد قرار گرفت. نمادهای «فملی»، «فولاد» و «نوری» بیشترین تاثیر مثبت را بر این شاخص گذاشتند. اما شاخص هموزن و شاخص کل فرابورس به ترتیب شاهد کاهش ارتفاع ۰.۰۲ و ۰.۲۱ درصدی بودند و با قرار گرفتن در محدوده ۷۵۹هزار و ۶۹۷ واحد و ۲۵هزار و ۵۷۹ واحد به کار خود در هفته جاری پایان دادند.

به علاوه بورس و فرابورس در این روز مجموعا شاهد ۲۸۲ میلیارد تومان خروج پول از جانب سهامداران حقیقی بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۱۹.۱۶درصدی نسبت بهروز سهشنبه، در سطح ۳۴۷۱ میلیارد تومان قرار گرفت.

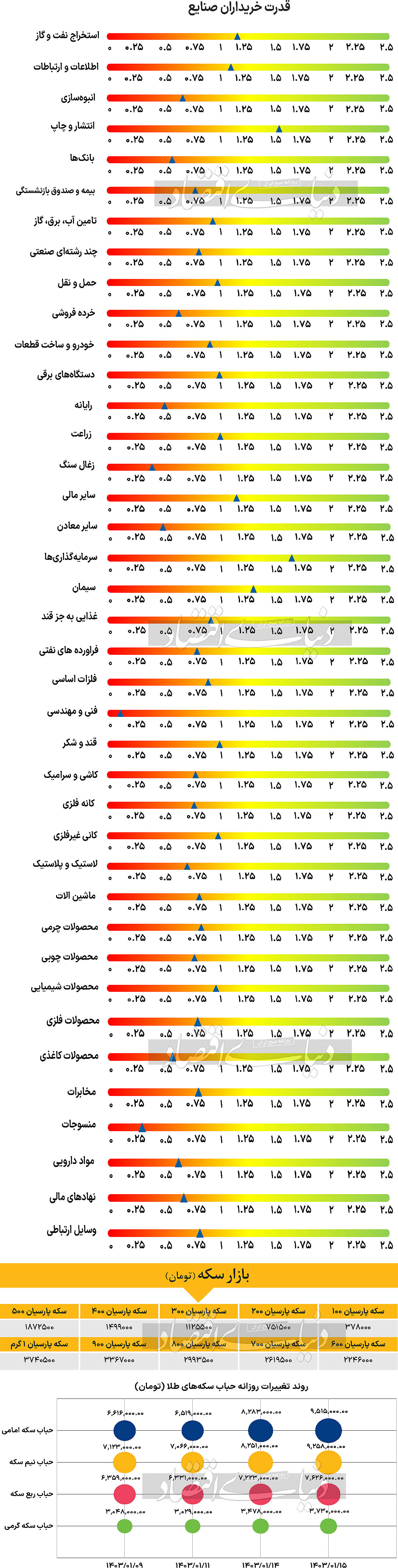

به نظر میرسد که بازار سهام توانسته است پس از ناآرامی و تنشهای رخ داده در منطقه، کمی وضعیت خود را به تعادل برساند و برخلاف انتظار برخی کارشناسان که پیشبینی میکردند افت شاخصها به صورت گستردهتری ادامه پیدا کند، عملکرد قابل قبولی را نسبت به آنچه انتظار میرفت به ثبت برساند؛ اما پیشبینی میشود که به دلیل رفع نشدن کامل نگرانیها در این خصوص و تصمیمات و واکنشهای مربوط به آن، همچنان بازار تحتتاثیر این اتفاق قرار داشته باشد. برخلاف بازار سهام به نظر میرسد که وضعیت در بازار سکه متعادل نبوده است. به طوری که تا لحظه تنظیم این گزارش هر قطعه سکه امامی رشد بیش از ۴درصد را تجربه کرد و در محدوده ۴۳ میلیون و ۳۰۰هزار تومان مورد خرید و فروش قرار گرفت. برخی از تحلیلگران بازار سکه معتقدند که به دلیل نوسانات عمدتا صعودی نرخ ارز و همچنین طلای جهانی، به سادگی در روزهای آینده شاهد عقبنشینی قیمت سکه نخواهیم بود.

بازار خارجی

توجهات معطوف به دادههای ایالات متحده

بهای نفت برنت و wti طی روز چهارشنبه، در مسیر مثبت قرار گرفت و بهترتیب با رشد ۰.۹۳ و ۰.۹۲درصدی به سطح ۸۹.۷۵ و ۸۵.۹۳دلار به ازای هر بشکه رسید.

اونس جهانی با افت نسبی ۰.۵۱درصدی به سطح ۲هزار و ۲۶۹دلار رسید.

بازارهای خارجی نسبتا آرام هستند چراکه معاملهگران بر کاهش تورم در اروپا، فروش ضعیف خودروهای الکتریکی از تسلا و دادههای با ثبات ایالات متحده

تمرکز میکنند.

داستان بزرگ بعدی این خواهد بود که آیا سرمایهگذاران انتظارات خود را برای کاهش نرخ بهره فدرال رزرو در سال ۲۰۲۴ از سه به دو کاهش میدهند یا خیر که در این صورت دلار باز هم افزایش خواهد یافت.

البته فلزات گرانبها چنین چیزی را نشان نمیدهند اما دادههای اشتغال این هفته بسیار بااهمیت هستند.

سیگنالهای بیشتری از حرکت بازار کار ایالات متحده به سمت تعادل بهتر وجود دارد، اما پیشرفت کند است. انتشار داده اشتغال سهشنبه باعث شد که بازده دوساله اوراق خزانهداری ۰.۰۳ تا ۰.۰۴ واحد درصد کاهش یابد، اما همچنان بازار به دنبال کاهش تنها ۰.۶۸ واحد درصدی (کمتر از سه کاهش نرخ بهره) فدرال رزرو در سالجاری است. بنابراین، روند کوتاهمدت دلار به این وابسته خواهد بود که آیا دادهها، قیمتگذاریها را به سمت دو کاهش نرخ بهره سوق خواهند داد یا اینکه آیا برخی ضعفها در دادههای فعالیت یا قیمتها، ۰.۷۵ واحد درصد را به عنوان حداقل تعداد کاهش نرخ بهره مورد انتظار در سالجاری تثبیت میکند.

قبل از انتشار دادههای حقوق و دستمزد غیرکشاورزی در روز جمعه، چهارشنبه داده مشاغل ADP و سپس PMI خدماتی موسسه ISM منتشر میشود. اجماع در اینجا به دنبال بهبودهای متوسطی در سراسر جهان است، که در صورت ارائه میتواند حمایت خفیفی از دلار را نشان دهد. در رابطه با فلزات گرانبها (طلا و نقره) همچنان انتظارات افزایشی است. این مساله معمولا با دلار ضعیفتر همراه است، اگرچه در حال حاضر ممکن است بیشتر تابعی از خرید بانکهای مرکزی باشد. کارشناسان پیشبینی خود را برای روند دلار ضعیفتر در این سهماهه رها نکردهاند اما باید دید که دادههای ایالات متحده در هفتههای آینده چگونه عمل میکند.