«دنیایاقتصاد» بازارها را بررسی میکند

بازار در انتظار پنج نشست پولی

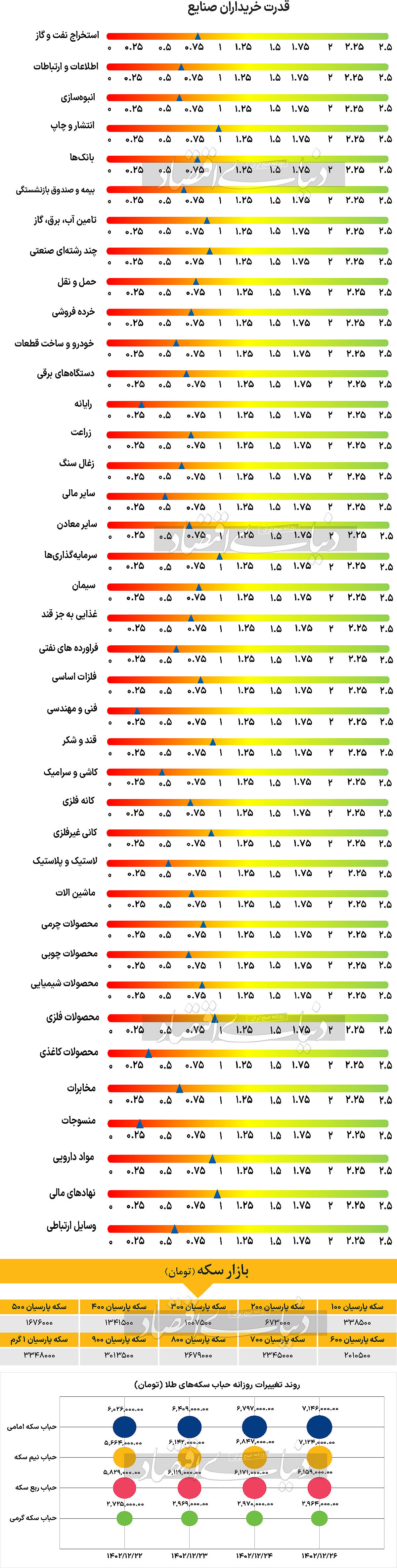

بازار داخلی

روزهای بیاتفاق بورس

با افت اکثر شاخصهای اصلی بازار سهام، ساعات معاملاتی اولین روز هفته به انتها رسید. به طوری که شاخص کل بورس اوراق بهادار تهران ۱۵۱۸ واحد نسبت بهروز معاملاتی ماقبل کاهش یافت و در محدوده ۲ میلیون و ۱۴۸هزار واحد قرار گرفت؛ و شاخص هموزن که از جهاتی نماگر دقیقتری از وضعیت بازار است و عملکرد شرکتهای کوچک و متوسط پذیرششده در بورس تهران را بیشتر نمایان میسازد، با کاهش ارتفاع ۱۸۱۶ واحد در سطح ۷۳۵هزار و ۲۳۶واحد قرار گرفت. لازم به ذکر است که نمادهای «فولاد»، «میدکو» و «شپنا» بیشترین تاثیر منفی را بر شاخص کل گذاشتند و نمادهای «واتی»، «لابسا» و «شیران» نیز بیشترین کاهش قیمت را تجربه کردند. در این بین شاخص کل فرابورس هر چند اندک (۴.۹۲ واحد)، اما افزایش یافت و با قرار گرفتن در محدوده ۲۴هزار و ۸۵۷ واحد به کار خود در روز شنبه پایان داد. همچنین در این روز بورس و فرابورس مجموعا شاهد ۱۶۱میلیارد تومان خروج پول از جانب حقیقیها بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۱۶.۷ درصدی نسبت بهروز چهارشنبه در سطح ۳۶۲۸ میلیارد تومان قرار گرفت. برخی از تحلیلگران معتقدند که خبرهایی که قرار بود به بازار مخابره شوند اما هنوز نشدند

(مانند تجدید ارزیابی دارایی خودروییها و تسعیر ارز بانکها)، باعث شد تا بازار در بیخبری بماند و بنابراین در روزهای پایانی سال شاید نتوان انتظار اتفاق خاصی را داشت. در سال جدید نیز احتمالا وضعیت بازار سهام بهتر از سالجاری خواهد بود، اما همچنان امکان رخ دادن رشد شارپی پایین است.

بازار خارجی

کدام بانک مرکزی ابتدا سیاست انبساطی اتخاذ میکند؟

هفته آینده بدون شک یکی از شلوغترین و مهمترین هفتههای سال برای سرمایهگذاران خواهد بود، چرا که قرار است شاهد نشست پولی پنج بانک مرکزی بزرگ به همراه انبوهی از دادههای اقتصادی باشیم. با این حال، بهنظر میرسد مهمترین رویداد، نشست پولی فدرال رزرو در روز چهارشنبه باشد، زیرا انتظارات برای کاهش نرخ بهره در بزرگترین اقتصاد جهان، اخیرا به رشد چشمگیر بازار سهام این کشور دامن زده است. امسال، با وجود پیامهای ضد و نقیضی در مورد ثبات وظایف دوگانه فدرال رزرو، یعنی اشتغال کامل و ثبات قیمتها، انتظارات برای کاهش نرخ بهره به شدت متغیر بوده است. خلاصهوار باید گفت که هم بازار کار در حال خنک شدن است و هم تورم در حال کاهش، اما به کندی. آخرین گزارشهای حقوق و دستمزد غیرکشاورزی و شاخص قیمت مصرفکننده نیز بر این روند تاکید داشتهاند. اگرچه فدرال رزرو تاکنون به دام تعهد زودهنگام به کاهش نرخ بهره نیفتاده، اما تمایل به تسهیل پولی در میان مقامات بانک مرکزی آمریکا مشهود است. رئیس فدرال رزرو، پاول، هفته گذشته به قانونگذاران گفت که آنها تا حد زیادی اطمینان دارند که تورم به طور پایدار به سمت ۲درصد در حال حرکت است. در واقع، آمادگی پاول برای کاهش نرخ بهره به احتمال زیاد دلیلی است که بازارها به دادههای ضعیف بیشتر از دادههای مثبت واکنش نشان میدهند.

با این حال، کاهش پیشبینیشده نرخ بهره توسط فدرال رزرو بر این فرض استوار است که تورم با وجود کند شدن روند کاهش خود، همچنان در مسیر نزولی باقی بماند. با توجه به گزارشهای اخیر تورم مصرفکننده و تولیدکننده، این مسیر نزولی اکنون زیر سوال رفته، چرا که به نظر میرسد تورم قبل از رسیدن به هدف ۲درصدی فدرال رزرو در حال لنگر انداختن در محدوده فعلی است. این موضوع، توجهها را به نمودار داتپلات بهروز شده فدرال رزرو جلب میکند که نقطه کانونی نشست پولی ماه مارس این بانک مرکزی خواهد بود. احتمال دارد پیشبینیهای میانه برای سال ۲۰۲۴ از سه مرتبه کاهش نرخ بهره ۰.۲۵ واحد درصدی به تنها دو مرتبه کاهش تعدیل شود، اما حتی اگر این پیشبینی تغییری نکند یا تعداد بیشتری از مقامات فدرال رزرو نرخ بهره را در سطح ۴.۷۵درصد متصور شوند نیز نشاندهنده تمایل به انقباض بیشتر پولی است. با این حال، پاول همچنان ممکن است در مصاحبه مطبوعاتی خود در صورتی که مقامات فدرال رزرو تنها دو کاهش نرخ بهره را پیشبینی کنند، لحنی متعادل به خود بگیرد که میتواند هرگونه ریزش شدید در سهام و سایر داراییهای ریسکی را محدود کند. با این حال، برای دلار آمریکا، ریسکهای صعودی نسبت به ریسکهای نزولی در آستانه نشست پولی آتی بیشتر است، زیرا این ارز به دادههای قویتر از حد انتظار اخیر واکنش کمتری نشان داده است. معاملهگران همچنین به برخی گزارشهای بخش مسکن (آمار مجوزهای ساختوساز و موارد شروع به ساخت در روز سهشنبه و فروش خانههای موجود در روز جمعه)، شاخص تولید فدرال رزرو فیلادلفیا در روز پنجشنبه و همچنین برآورد اولیه شاخص مدیران خرید S&P Global برای ماه مارس توجه خواهند کرد.