«دنیایاقتصاد» بازارها را بررسی میکند

رونق بورس در گرو ارزش معاملات

بازار داخلی

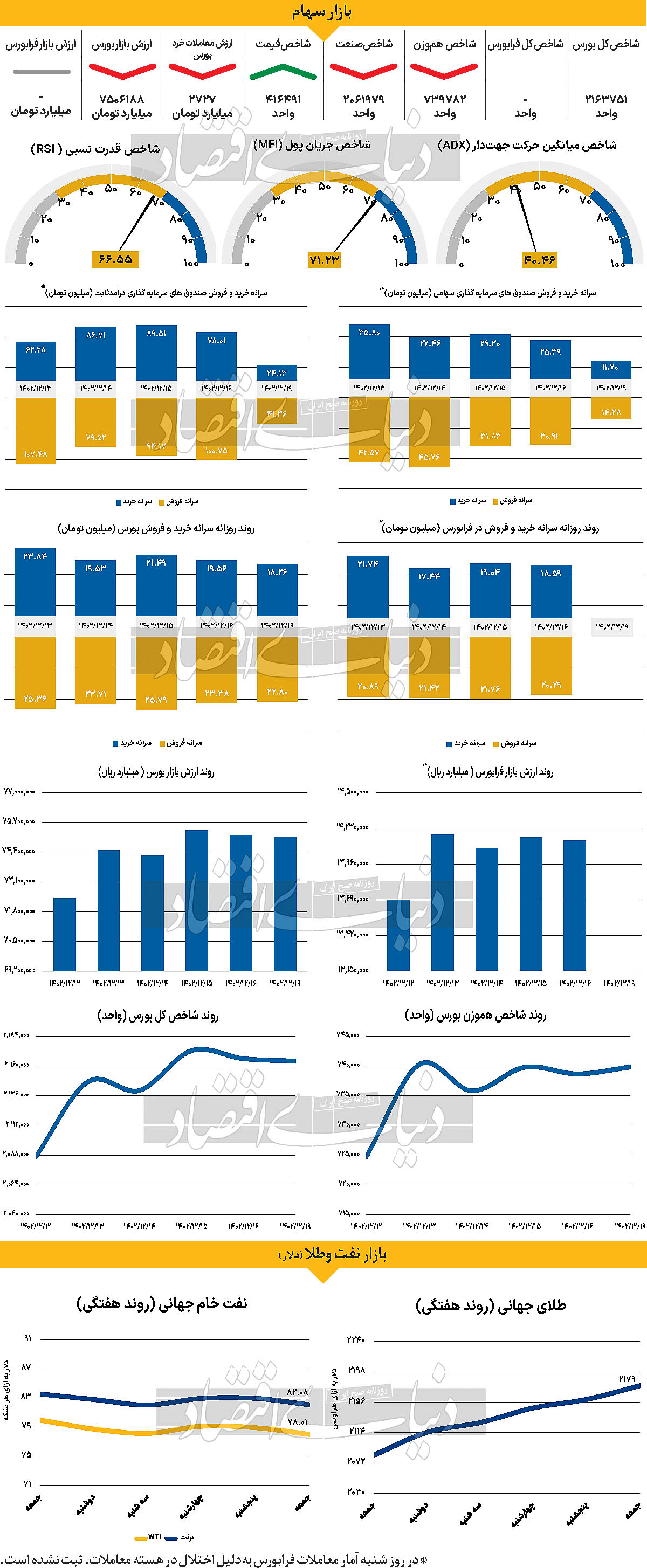

رفتار متفاوت شاخصها در بازار سهام

اولین روز معاملاتی هفته در حالی به انتها رسید که شرکتهای کوچک و متوسط پذیرش شده در بورس اوراق بهادار تهران، برخلاف شرکتهای بزرگتر عملکرد مثبتی را به ثبت رساندند که دقت در حرکت متفاوت شاخص هموزن بورس نسبت به شاخص کل، بر این مساله صحه میگذارد. به طوری که در روز شنبه، شاخص کل بورس با ۱۹۹۵ واحد کاهش ارتفاع، در محدوده ۲میلیون و ۱۶۳هزار واحد قرار گرفت. اما شاخص هموزن شاهد افزایش ۱۱۵۶ واحدی بود و عدد ۷۳۹هزار و۷۸۲ واحد را به ثبت رساند. لازم به ذکر است که در این روز به دلیل با مشکل مواجه شدن سامانه معاملاتی فرابورس، اطلاعاتی از شاخصها و آمار معاملات این رکن بازار سهام در دسترس قرار نداشته است. همچنین در روز شنبه بورس اوراق بهادار تهران شاهد ۶۵ میلیارد تومان خروج پول از جانب حقیقیها بود و ارزش معاملات خرد سهام و حقتقدم نیز تنها در بورس تهران، در سطح ۲۷۲۷ میلیارد تومان قرار گرفت. کارشناسان عقیده دارند که به طور سنتی، در هفتههای انتهایی سال، فشار عرضه در بازار هم از طرف حقیقیها و هم از طرف حقوقیها افزایش خواهد یافت. در این شرایط مسالهای که اهمیت پیدا میکند، ارزش معاملات خرد است. برخی از این کارشناسان عقیده دارند که اگر ارزش معاملات تا سطح ۶هزار میلیارد تومان افزایش پیدا کند و طرف تقاضا در بازار تقویت شود، میتوانیم شاهد هفتههای خوبی باشیم، اما در غیراین صورت و ثبات نرخ دلار، انتظار میرود که نوسانات مثبت و منفی محدودی را شاهد باشیم.

بازار خارجی

Cpi آمریکا محرک هفتگی بازارهای جهانی

با توجه به نشستهای پولی مهم بانکهای مرکزی آمریکا، ژاپن و انگلستان در اواخر ماه، هفته پیش رو بسیار آرام خواهد بود. فدرال رزرو تا ۲۰ مارس نشست پولی دیگری برگزار نخواهد کرد و با انتشار گزارش اشتغال روز جمعه، اکنون همه نگاهها به دادههای تورم مصرفکننده (CPI) برای ماه فوریه است که روز سهشنبه منتشر میشود. اخیرا در جبهه تورم در ایالات متحده اخبار خوب و بد زیادی وجود داشته است. نرخ کل CPI همچنان بالای ۳درصد باقی مانده و نرخ هسته این شاخص به سطح ۴درصد نزدیک است. نرخ هسته شاخص هزینههای مصرف شخصی که در ژانویه به ۲.۸درصد در سال کاهش یافت، کمی برای بازارها و مقامات فدرال رزرو آرامش ایجاد کرد. اگرچه معیار سالانه ششماهه همین شاخص از ۱.۹ به ۲.۵درصد در سال افزایش یافت. بر اساس پیشبینیها، به احتمال زیاد گزارش CPI ماه فوریه آمریکا مختلط خواهد بود. انتظار میرود نرخ کل سالانه CPI بدون تغییر در ۳.۱درصد باقی بماند، در حالی که نرخ ماهانه ۰.۴درصد افزایش یافته باشد. با این حال، ممکن است قضیه برای نرخهای هسته تورم مصرفکننده متفاوت باشد. پیشبینی میشود که نرخ هسته سالانه CPI از ۳.۹ به ۳.۷درصد کاهش یابد. همچنین به بخش خدمات CPI که هزینههای مسکن را حذف میکند، توجه خواهد شد چرا که در ماه ژانویه این شاخص به ۳.۶درصد افزایش یافت که این یک دردسر جدید برای فدرال رزرو به شمار میرود. همچنین تورم تولیدکننده روز پنجشنبه نیز قبل از نشست پولی مارس فدرال رزرو بسیار مهم خواهد بود. پاول، رئیس فدرال رزرو، در طول سخنرانی خود در برابر قانونگذاران در کنگره این هفته، موضع محتاطانهای در مورد چشمانداز تورم داشت. در حالی که او به کاهش احتمالی نرخ بهره در اواخر سال اشاره کرد، اما عدمتمایل او به ارائه جزئیات نشان میدهد که فدرال رزرو در مورد روند کاهش تورم اطمینان کافی ندارد. با این حال، سرمایهگذاران به احتمال کاهش نرخ بهره واکنش مثبت نشان دادند. روایت غالب از فرود نرم که در آن اقتصاد ایالات متحده به اندازه کافی کند میشود تا فدرال رزرو بتواند نرخ بهره خود را بدون سقوط به سمت رکود کاهش دهد، همچنان منجر به تقویت احساسات بازار میشود. پیشبینی میشود شاخص خردهفروشی که در روز پنجشنبه منتشر میشود، پس از کاهش ۰.۸ درصدی ژانویه، ۰.۳درصد رشد کند. در واقع، با توجه به کندی مشاهدهشده در ژانویه، بهبود خردهفروشی در فوریه برای حفظ تقویت احساسات بازار بسیار مهم است. در هفته آینده، شاخصهای مهم دیگری مانند شاخص تولیدات صنعتی ایالت نیویورک، آمار تولیدات صنعتی کل کشور و برآورد اولیه دانشگاه میشیگان از احساسات مصرفکنندگان در ماه مارس منتشر میشود. انتشار همه این آمارها برای روز جمعه برنامهریزی شده است. برای دلار آمریکا، بزرگترین ریسک، شگفتیهای غیرمنتظره در گزارش CPI است. یک گزارش قویتر از حد انتظار میتواند تردیدهایی در مورد کاهش نرخ بهره توسط فدرال رزرو در ماه ژوئن که مورد انتظار سرمایهگذاران است، ایجاد کند و میتواند برای داراییهای پرریسک، منفی اما برای دلار آمریکا که از اواسط فوریه تا به حال ضعیف شده، مثبت باشد.