«دنیایاقتصاد» بازارها را بررسی میکند

درخشش طلای جهانی

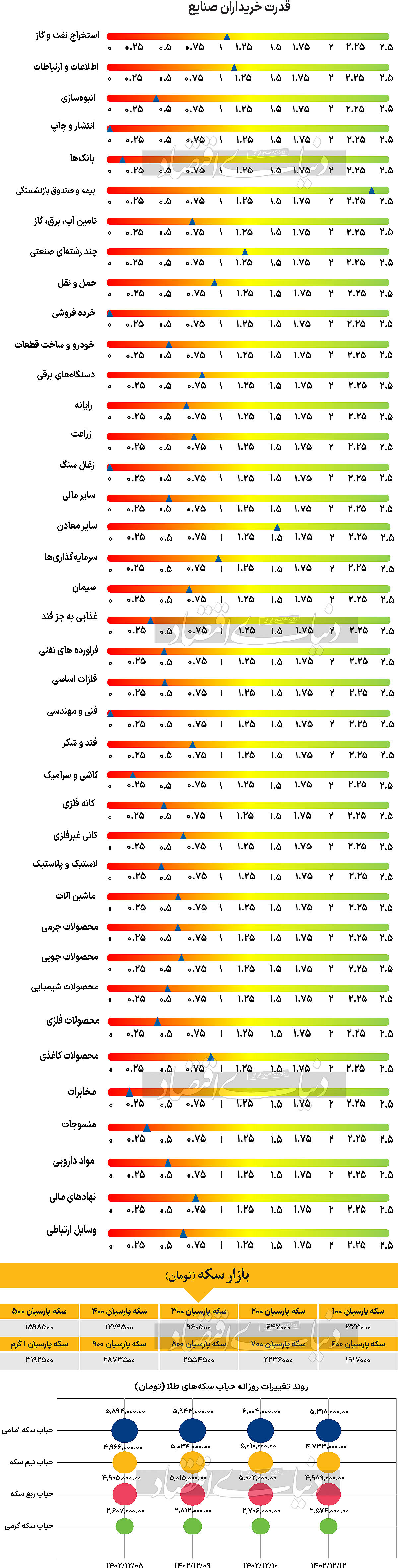

بازار داخلی

روز خوب بورس

ساعات معاملاتی نخستین روز هفته در حالی به انتها رسید که شاخصهای اصلی بازار سهام همگی رشد قابلتوجهی را تجربه کردند. در این میان شاخص کل بورس اوراق بهادار تهران با رشد ۱.۵۵ درصدی عدد ۲ میلیون و ۸۶هزار واحد را به ثبت رساند که بیشترین مقدار این شاخص در ۱۱ روز معاملاتی اخیر است. نمادهای «فولاد»، «شپنا» و «شبندر» در این روز بیشترین تاثیر مثبت را بر حرکت مثبت شاخص کل در این روز گذاشتند. شاخص هموزن نیز حرکتی هم جهت با شاخص کل را تجربه کرد و با رشد ۱.۴۸ درصدی، در محدوده ۷۲۴هزار و ۶۹۳ واحد قرار گرفت. وضعیت در رکن دیگر بازار سهام، یعنی فرابورس ایران نیز یکسان بود. به طوری که شاخص کل فرابورس نیز رشد ۱.۳۴ درصدی را تجربه کرد و با قرار گرفتن در محدوده ۲۴هزار و ۷۷۸ واحد کار خود را در این روز به پایان برد. همچنین در این روز بورس و فرابورس مجموعا شاهد ۴۶۹ میلیارد تومان ورود پول از جانب حقیقیها بودند و ارزش معاملات خرد سهام و حقتقدم نیز با رشد ۶۵.۴۵ درصدی نسبت بهروز معاملاتی ماقبل، در سطح ۴۸۰۴ میلیارد تومان قرار گرفت. علاوه بر بازار سهام، بازار طلا، سکه و دلار نیز در این روز شاهد افزایش قیمت بودند. به طوری که تا لحظه تنظیم این گزارش هر گرم طلای ۱۸ عیار در محدوده ۲ میلیون و ۹۶۲ هزار تومان، و هر قطعه سکه امامی در محدوده ۳۴ میلیون و ۵۰۰هزار تومان مورد خرید و فروش قرار گرفتند. دلار نیز حدود ۱.۶۳درصد رشد کرد و در بازار آزاد در قیمت ۵۹هزار و ۲۵۰ تومان خرید و فروش شد.

بازار خارجی

سرمایهگذاران در انتظار گزارش NFP

نفت برنت و wti در هفتهای که گذشت با جو مثبت همراه شدند و به ترتیب با ثبت قیمت ۸۳.۵۵ و ۷۹.۹۷ دلار به ازای هر بشکه، بازدهی هفتگی ۲.۳۶، و ۴.۵۵درصدی را رقم زدند. اونس جهانی نیز همگام با نفت با افزایش قیمت همراه شد و در پایان هفته با به ثبت رساندن قیمت ۲۰۸۳ دلار به ازای هر اونس، به بازدهی هفتگی ۲.۳۳درصد رسید. سوار بر موجی از تابآوری اقتصادی ایالات متحده، دلار آمریکا در حال حاضر بهترین عملکرد را در بین ارزهای بزرگ در سالجاری داشته و در عرض چند ماه حدود ۳درصد در برابر سبدی از ارزها افزایش یافته است. این عملکرد درخشان، نشاندهنده یک اقتصاد قوی در ایالات متحده بوده که با سرعتی ثابت در حال رشد است. همچنین بازار کار بسیار فشرده است و تورم به سرعت مورد انتظار سرمایهگذاران در حال کاهش نیست. از آنجا که اقتصاد آمریکا همچنان داغ است، معاملهگران مجبور شدهاند تا پیشبینیهای خود در مورد کاهش سریع نرخ بهره توسط فدرال رزرو را کنار بگذارند. در حال حاضر بازارها تنها سه کاهش نرخ بهره را برای امسال در نظر گرفتهاند، در حالی که چند ماه پیش۶ کاهش بود. بنابراین، سرمایهگذاران انتظار دارند که نرخ بهره ایالات متحده برای مدت طولانیتر در سطوح بالاتر باقی بماند. چشمانداز ضعیف اقتصادی در سایر نقاط جهان نیز به نفع دلار آمریکا بوده است. بریتانیا و ژاپن وارد رکود فنی شدهاند، ناحیه یورو با کندی اقتصادی مواجه است و چین هنوز با پیامدهای بحران بخش املاک و مستغلات خود دست و پنجه نرم میکند. بهاین ترتیب، جایگزینهای دلار آمریکا در حال حاضر چندان جذاب نیستند. رویدادهای هفته آینده به شکلگیری این روند کمک خواهند کرد. این رویدادها با انتشار شاخص مدیران خرید بخش خدمات به گزارش ISM برای ماه فوریه در روز سهشنبه شروع خواهد شد و پس از آن دادههای اشتغال ADP در روز چهارشنبه منتشر میشود. در همین حال، رئیس فدرال رزرو، پاول، برای سوگند ۶ماه یکبار خود در روزهای چهارشنبه و پنجشنبه در کنگره حاضر خواهد شد. سرمایهگذاران معمولا بر جلسات پرسش و پاسخ با قانونگذاران تمرکز میکنند، جایی که رئیس فدرال رزرو در مورد چشمانداز اقتصادی مورد بازخواست قرار میگیرد. البته رویداد اصلی هفته پیش رو در روز جمعه رخ میدهد، زمانی که آخرین گزارش اشتغال بخش غیرکشاورزی ایالات متحده نیز منتشر میشود. کارشناسان اقتصادی انتظار دارند که یک گزارش NFP قویتر از انتظار را شاهد باشند که نشان میدهد بازار کار همچنان در وضعیت خوبی قرار دارد. برخی شاخصهای اولیه به کند شدن رشد اشتغال در فوریه اشاره میکنند، اما قابلتوجه نیست. در ناحیه یورو، به طور جدی انتظار میرود که بانک مرکزی اروپا نرخ بهره خود را در نشست پولی روز پنجشنبه ثابت نگه دارد. بنابراین، تمرکز بازارها بیشتر بر پیشبینیهای اقتصادی بهروزرسانیشده و هرگونه پیام از سوی رئیس بانک مرکزی اروپا، لاگارد، در مورد زمان کاهش نرخهای بهره خواهد بود. اقتصاد ناحیه یورو در سال گذشته با مشکل مواجه شد، زیرا افزایش نرخهای بهره شروع به تاثیرگذاری بر تقاضا کرد و دولتها هزینههای خود را کاهش دادند.