«دنیایاقتصاد» بازارها را بررسی میکند

تداوم صعود سکه

بازار داخلی

کاهش ۲۲.۶ درصدی ارزش معاملات

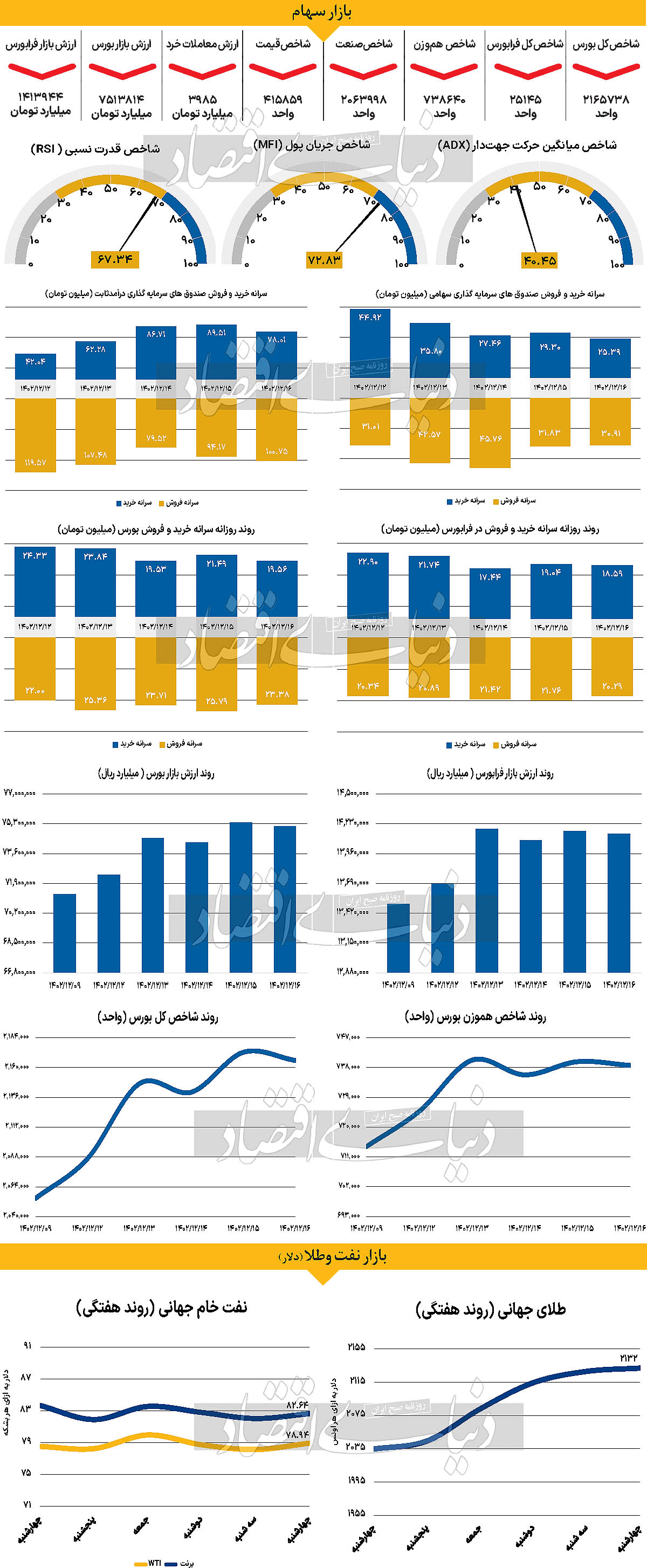

با افت شاخصهای اصلی بازار سهام برای دومین روز در هفته جاری، آخرین روز معاملاتی هفته نیز به انتها رسید. به طوری که در روز چهارشنبه و پس از به پایان رسیدن ساعات معاملاتی، نماگر اصلی بورس اوراق بهادار تهران با کاهش ۰.۳۰ درصدی، در محدوده ۲ میلیون و ۱۶۵هزار واحد قرار گرفت. همچنین نمادهای «فولاد»، «میدکو» و «شستا» بیشترین اثر منفی را بر عملکرد این روز شاخص کل گذاشتند.

همچنین شاخص هموزن نیز مانند شاخص کل کاهش یافت و با افت ۰.۱۵ درصدی، عدد ۷۳۸هزار و ۶۴۰ واحد را به ثبت رساند. وضعیت در رکن دیگر بازار سهام، یعنی فرابورس ایران نیز یکسان بود. به طوری که شاخص کل فرابورس نیز در روز چهارشنبه کاهش ارتفاع را تجربه کرد و با افت ۰.۱۷ درصدی و قرار گرفتن در محدوده ۲۵هزار و ۱۴۵ واحد، کار خود را در این روز به پایان برد. به علاوه بورس و فرابورس در این روز مجموعا شاهد ۶۳ میلیارد تومان خروج پول از جانب حقیقیها بودند و ارزش معاملات خرد سهام و حقتقدم نیز با افت ۲۲.۶ درصدی نسبت بهروز معاملاتی ماقبل، در سطح ۳۹۸۵ میلیارد تومان قرار گرفت.

برخی از تحلیلگران عقیده دارند اصلیترین مسالهای که میتواند سبب تغییرات مهم و مثبتی بشود، رفع بیثباتیهای داخلی و تنشزدایی از روابط خارجی، هم با برخی همسایگان و هم با ابرقدرتهای جهانی است. اما به نظر میرسد که در هیچکدام از موارد ذکرشده تلاش و اقدامات قابلتوجهی صورت نمیگیرد. بنابراین نمیتوان انتظار داشت که تا زمان مشاهده نشدن اقدامات جدی در زمینههای ذکرشده، وضعیت کلی بازار نیز دستخوش تغییر شود.

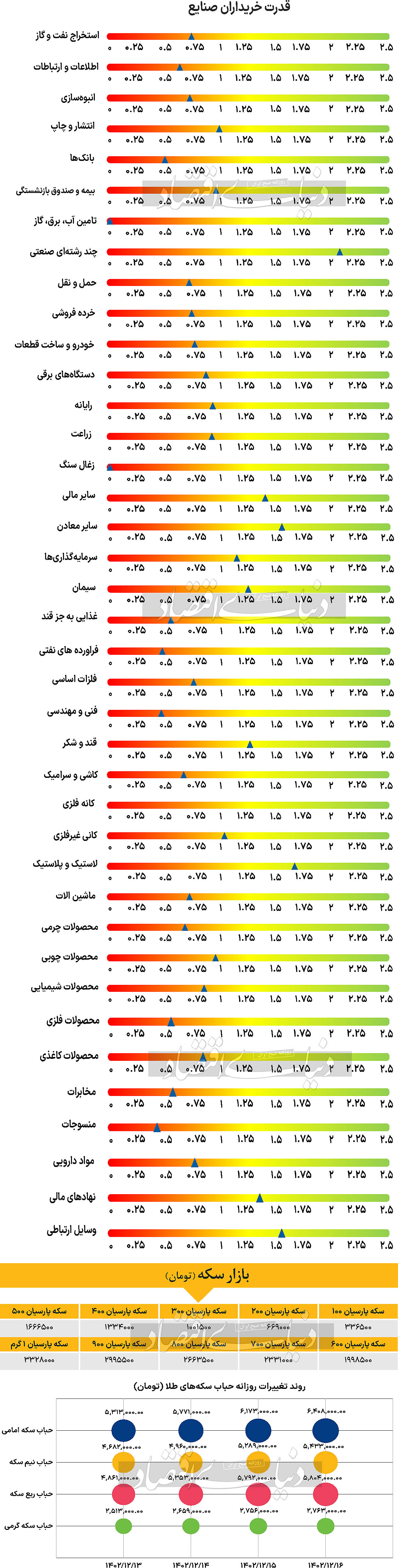

برخلاف بازار سهام، بازار طلا و سکه در روز چهارشنبه شاهد افزایش قیمت بودند. به طوری که در این روز و تا لحظه تنظیم این گزارش، هر گرم طلای ۱۸ عیار در محدوده ۳ میلیون و ۱۵۲هزار تومان، و هر قطعه سکه امامی در محدوده ۳۶ میلیون و ۸۸۰هزار تومان مورد خرید و فروش قرار گرفتند.

بازار خارجی

توفانی از دادهها پیش روی دلار آمریکا

نفت برنت و WTI در روز چهارشنبه با افزایش قیمت همراه شد. بهای هر دو معیار نفتی بهترتیب با افزایش ۰.۷۳ و ۱درصدی به ۸۲.۶۴ و ۷۸.۹۴دلار به ازای هر بشکه رسید. اونس جهانی در روز چهارشنبه نیز با افزایش ۰.۱۹درصدی به سطح ۲هزار و ۱۳۲دلار رسید. روز چهارشنبه قرار است داده آمار فرصتهای شغلی منتشر شود و سخنرانی پاول، رئیس بانک مرکزی آمریکا، در کانون توجهات است. همچنین بودجه بریتانیا در این روز منتشر و جلسه بانک مرکزی کانادا و لهستان نیز برگزار خواهد شد. پیشبینی میشود پاول آنچنان موضع تندی نداشته باشد و در چهارشنبه ریسکهای نزولی برای دلار وجود دارد. با توجه به اینکه سرمایهگذاران منتظر حرکت بزرگ بعدی بانکهای مرکزی هستند، نوسانات در بازار مالی خارجی بسیار پایین است. بعید است شرایط نوسانات پایین به این زودیها تمام شود اما برخی از ورودیهای کلیدی برای داستان دلار در سالجاری برای چهارشنبه منتشر خواهند شد. این هفته باید به دو مساله توجه کرد. اول دادههای آمار فرصتهای شغلی (JOLTS) است که انتظار میرود از ۹.۰۳ میلیون به ۸.۸۵ میلیون کاهش یابد. تمرکز بیشتر روی نرخ ترک شغل است که این یعنی چند درصد از نیروی کار داوطلبانه کار را ترک کردهاند. این مساله نشانهای از بازار کار رقابتی یا ضعیف خواهد بود. در اوج خود در سالهای ۲۰۲۱ و ۲۰۲۲، تقریبا ۳.۵درصد از نیروی کار در حال ترک کار بودند که منعکسکننده بازارهای کار بسیار فشرده بود. در داده ماه دسامبر ۲۰۲۳ این عدد به ۱.۸درصد کاهش یافته بود و کاهش بیشتر امروز نشان میدهد که بازار کار ایالات متحده در حال بازگشت به تعادل بهتر است و فشار برای دستمزدهای بالاتر در حال کاهش است. عدد پایین در این داده برای دلار عامل منفی خواهد بود. مساله مهم بعدی سخنرانی پاول، رئیس بانک مرکزی آمریکا است. بسیاری فکر میکنند که پاول باید با توجه به اشتغال قوی در ژانویه و دادههای قیمتی، مجددا بر طبل افزایش نرخ بهره بکوبد. با این حال، احتمال زیادی وجود دارد که لحن او بسیار شبیه سخنرانی اخیر والر با عنوان «عجله چرا؟» باشد. در آن سخنرانی تاکید شد که فدرال رزرو از امتیاز صبور بودن برخوردار است و اعتراف کرد که دادههای ژانویه قوی بوده است. اما پیام اصلی کاهش موفقیتآمیز تورم و کاهش نرخ بهره فدرال رزرو در اواخر سالجاری بود. به همین ترتیب، میتوان گفت که قیمتگذاری در بازار میزان رشد دلار را امروز محدود میکند.