«دنیایاقتصاد» بازارها را بررسی میکند

فقدان محرکهای رشد در بازار

بازار داخلی

تکرار هفتهای کمرمق

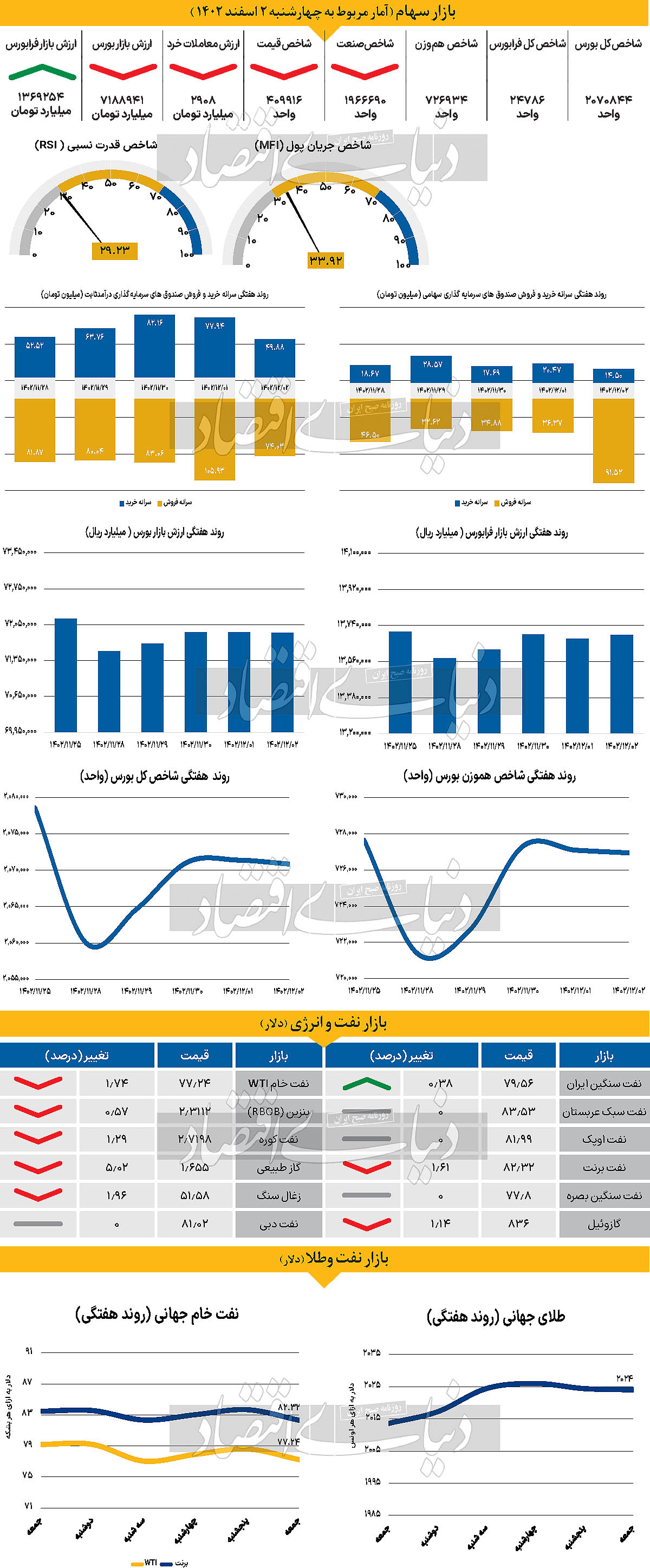

هفته معاملاتی منتهی به چهارشنبه ۲ اسفند در حالی به انتها رسید که سه روز مثبت و دو روز منفی برای شاخص کل بورس اوراق بهادار تهران رقم خورد. به طوری که نماگر اصلی بازار سهام تنها در ابتدا و انتهای هفته کاهش ارتفاع را تجربه و از محدوده ۲ میلیون و ۶۰هزار واحد در روز شنبه، به ۲ میلیون و ۷۰هزار واحد در روز چهارشنبه صعود کرد و بازدهی هفتگی منفی ۰.۳۷درصد را به ثبت رساند. اما شاخص هموزن بورس و شاخص کل فرابورس، نسبت به نماگر اصلی بازار یک روز منفی بیشتر را به ثبت رسانده و به ترتیب با قرار گرفتن در محدوده ۷۲۶هزار و ۹۳۴ واحد و ۲۴هزار و ۷۸۶ واحد در روز چهارشنبه، بازدهی هفتگی منفی ۰.۱۰ و منفی ۰.۳۴درصد را رقم زدند. همچنین در این هفته بورس و فرابورس مجموعا شاهد ۱۱۳۷ میلیارد تومان خروج پول بودند و میانگین ارزش معاملات خرد سهام و حقتقدم نیز با افت ۱۴.۷۷ درصدی نسبت به میانگین هفته ماقبل (هفته منتهی به ۲۵ بهمن ماه)، در سطح ۳۲۳۱ میلیارد تومان قرار گرفت.

در حالی که تحلیلگران بازار سرمایه در ماههای قبل نسبت به روند بازار در زمستان ابراز امیدواری کرده بودند، اما اکنون به نظر میرسد که این امیدواری به واقعیت نپیوسته و چشمانداز روشنی هم برای آن وجود ندارد.

برخی از این کارشناسان معتقدند که رونق کمرمق و نسبی هفته گذشته، بیشتر به دلیل اخبار مثبت گروه خودرو، از جمله بحث واگذاری دو خودروساز بزرگ، و زمزمههایی مبنی بر افزایش نرخ ورود مجدد به بورسکالا و تجدید ارزیابی شکل گرفته است. اما به این رونق نسبی نمیتوان امید داشت، چرا که سرمایهگذاران هوشمندانهتر از قبل عمل میکنند و تا از بابت تغییر روند مطمئن نشوند، تغییرات قابلتوجهی در تصمیمات سرمایهگذاری خود ایجاد نمیکنند. همچنین پیشبینی میشود که چنانچه در هفته جاری اخبار مثبتی به بازار تزریق نشود، این وضعیت کمرمق نزولی، همچنان ادامه خواهد یافت.

بازار خارجی

سناریوی تقویت دلار در کوتاهمدت

نفت برنت و WTIدر آخرین روز معاملاتی هفته چهارم فوریه، با کاهش قیمت همراه شدند. بر این اساس برنت و WTIبهترتیب با کاهش ۱.۶۱ و ۱.۷۴درصد به قیمت ۸۲.۳۲ و ۷۷.۲۴دلار به ازای هر بشکه رسید. طلای جهانی برخلاف هفته اخیر که عمدتا با نفت واگرایی قیمت داشت در روز جمعه همگام با کاهش نفت تقلیل یافت. بر این اساس اونس جهانی با کاهش ۰.۰۲درصدی به ۲هزار و ۲۴دلار رسید. رالی بازار سهام به دلیل درخشش انویدیا (Nvidia) ممکن است با واقعیت نرخهای بالاتر مواجه شود و پیشبینی میشود که ارزهای با بتای بالا با ریسک اصلاح مواجه باشند. روز جمعه با انتشار نظرسنجی Ifo، تمرکز بر اقتصاد در حال تقلای آلمان باقی خواهد ماند. پیامدها برای سیاست بانک مرکزی اروپا محدود است، بنابراین تابآوری نسبی یورو احتمالا قابل توجیه است. اعضای فدرال رزرو از زمان انتشار صورتجلسه FOMC، محتوای آن را تکرار کردند. ارتباطات به طور قابل درک در مورد چشمانداز تورم با توجه به CPI بالاتر از حد انتظار اخیر محتاطانه بوده است، بهویژه با تاکید بر ریسکهای کاهش خیلی زود یا خیلی سریع نرخ بهره. داراییهای حساس به ریسک معمولا از یک عقبنشینی انتظارات برای سیاستهای تسهیلی با افت همراه میشوند. با این حال روایت در بازارهای سهام، پس از نتایج بسیار قوی انویدیا، صرفا به دلیل عملکرد بهتر مبتنی بر بخش فناوری است. یکی از استدلالهایی که احتمالا در این مرحله منطقی است، این است که وقتی اثر انویدیا محو شد، با ادامه افزایش نرخ دلار، بازارهای سهام با ارزشگذاریهای فزایندهای روبهرو میشوند.

هر دو اوراق خزانهداری ۲ ساله و ۱۰ ساله تقریبا نیمی از رشدهای اواخر اکتبر تا اواخر دسامبر را پس دادند و حدود ۵۰ نقطه پایه بیشتر از محدوده پایانی سال ۲۰۲۳ خود معامله میشوند. شاخص S&P۵۰۰ در ارزیابی سالانه تا به امروز ۶درصد رشد داشته است. کارشناسان انتظار دارند که داستان دادههای ایالات متحده در چند هفته آینده تغییر نکند. در واقع، پیشبینی میشود که دادههای فوریه که در ماه مارس منتشر میشوند در جهت درستی برای اوراق خزانهداری حرکت کنند، اما انتشار PCE در ۲۹ فوریه قوی باشد و انتظارات کاهش نرخ بهره را بیش از پیش دور کند. با در نظر گرفتن همه این موارد، کارشناسان بر این باورند که ارزهای با بتای بالا در کوتاهمدت گران به نظر میرسند. چشمانداز سنتیمنت ریسک ناپایدار و افزایش نرخ دلار در آستانه PCE هفته آینده نشاندهنده پتانسیل نزولی است. در روز جمعه، تقویم ایالات متحده شامل شاخص اطمینان مصرفکننده کنفرانس بورد است که انتظار میرود در ماه فوریه افزایش یابد. شاخص دلار فضایی برای ثبات در محدوده ۱۰۴ دارد و اگر فضای ریسکپذیری کاهش یابد، این شاخص میتواند بازگشتی را تجربه کند.