مقایسه بازار سهام و بازار پول نشان میدهد

جانشینی بورس و بانک؟

صرفنظر از وقوع حوادث طبیعی، امروزه عوامل انسانی اثرات زیادی بر زندگی و رفاه انسانها دارند. عواملی از جمله سیاستگذاریهای مختلف اقتصادی، اجتماعی و سیاسی را میتوان بر زندگی و رفاه انسانها موثر دانست. بهمراتب در دهههای اخیر وجود تورم مداوم و شدید در بلندمدت، بر رفاه مردم و بخشهای مختلف اقتصادی اثر گستردهای داشتهاست. این عوامل مذکور در هر جایی بهصورت پنهان و آشکار اثرات خود را اعمال کرده و آسیبهایی را وارد ساختهاند. پرواضح است که بازارهای مالی یکی از بخشهای مهم اقتصادی است. هنگامی که مولفههای کلان اقتصادی بر بازارهای مالی اثر گذاشته باشند، رفاه مردم نیز بهتبع آن تحتتاثیر قرار خواهد گرفت. بر این اساس میتوان بررسیهای مفیدی را طبق اصول و قواعد تئوریهای اقتصادی، انجام داد. در همین راستا، بررسی ارتباط میان روند رشد حجم پول با روند ورود و خروج پول به بورس از آن دسته مباحثی است که کمتر به آن پرداخته شدهاست.

طبق نظرات برخی از کارشناسان، میان رشد حجم پول و افزایش تورم در بلندمدت ارتباط معنیداری وجود دارد. از طرف دیگر یکی از کارکردهای مهم و شناختهشده بازارهای مالی، جذب و گرفتارکردن حجم پول منتشرشده است، بهویژه آن دسته از پولهای انتشار یافته در سطح جامعه که به سمت تولید هدایت نشده و موجب تکثیر پول خواهد شد، چراکه افزایش حجم پول، منجر به گسترش انتشار آن در سطح اقتصاد شده و یکی از عوامل اثرگذار بر افزایش نرخ تورم است. به موجب این مساله، بازارهای مالی ظرفیت این را دارند که از سرعت و حجم انتشار نقدینگی تا حدی جلوگیری کنند. البته بهطور کلی این قضیه ممکن است برای همه اوضاع و تمام دورهها صادق نباشد، اما تحت شرایط تورمی دستکم برای کوتاهمدت کارشناسان تاکید ویژهای بر این کارکرد بازارهای مالی داشتهاند، از اینرو بازار سهام ایران تحت شرایط تورمی ظرفیت قابلملاحظهای برای ایفای نقش یادشده خواهد داشت.

بدین سبب، بررسی روند ورود و خروج پول از بورس درکنار روند رشد حجم پول طی بازه زمانی مشخص اطلاعات ارزندهای را بازگو کردهاست. ذکر این نکته حائزاهمیت است که روند ورود و خروج پول در بورس در بازه زمانی مشخص، نشاندهنده وضعیت انتقال پول در بازار سهام است. از این طریق میتوان متوجه شد پول با چه روندی به بورس واردشده یا از آن خارج شدهاست؛ بنابراین روند رشد حجم پول را با روند ورود و خروج پول در بورس میتوان با یکدیگر مقایسه کرد.

سقوط بورس و الگوی رشد حجم پول

ابتدا، با مشاهده روند رشد حجم پول در بازه زمانی پنجساله از 1396 تا زمستان 1401، به نکات جالبتوجهی میتوان رسید. به جهت دریافت دید کلی از تحلیل این متغیر مهم اقتصادی، باید حتما به دو بخش دولت و مردم بهطور همزمان توجه داشت، چراکه مردم با خرید و فروش اجناس، روی روند رشد آن تاثیر بسزایی دارند. خانوارها نیز با نگهداری پول به جهت ذخیره ارزش میتوانند بر این متغیر تاثیر بگذارند، اما تحت شرایط تورمی، کارکرد پول بهعنوان ذخیره ارزش با چالشهای متعددی مواجه است. بر این اساس، مردم بیشتر ترجیح میدهند داراییهایی را که قدرت نقدشوندگی پایینتر، اما امکان افزایش قیمت بالاتری دارند جایگزین پول کنند. در سوی دیگر نیز دولتهای مستقر به نوبه خود در ایران با اعمال سیاستهای اقتصادی و بهویژه از طریق اعمال سیاستهای پولی بر روند رشد حجم پول تاثیر گستردهای داشتهاند، بهخصوص که در دهههای اخیر، موضوع تامین کسریبودجه دولت همواره از چالشبرانگیزترین مسائل مربوط به انتشار پول بوده است.

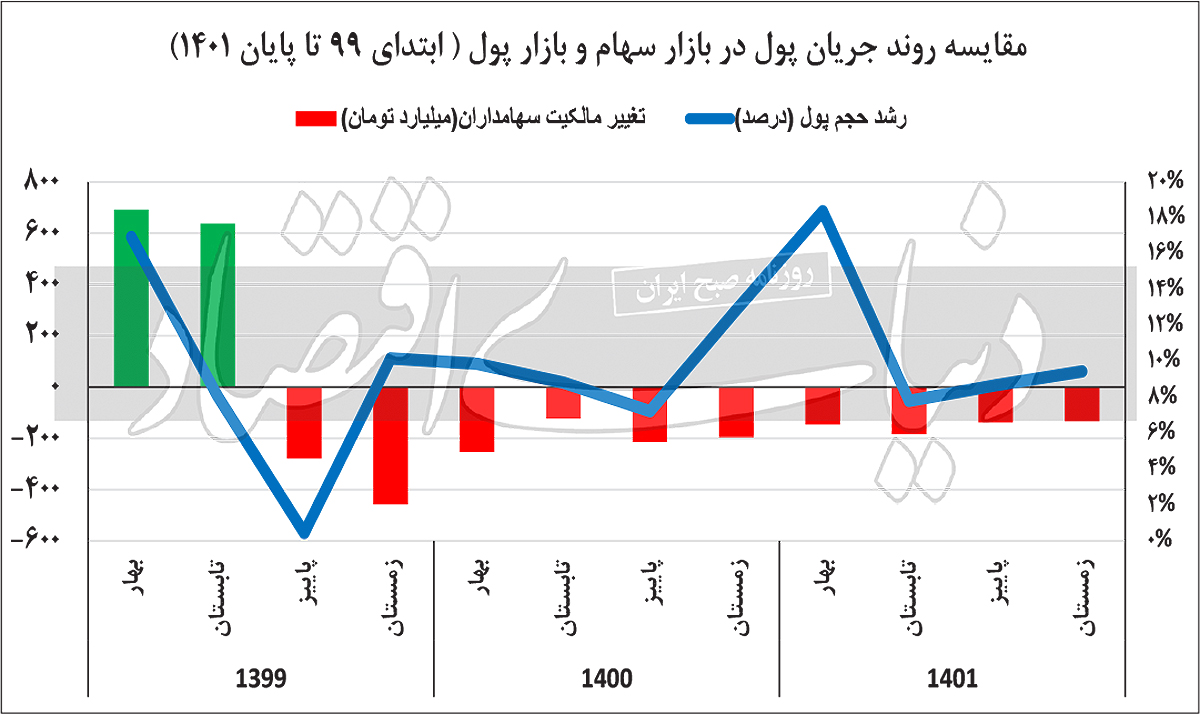

بهاینترتیب طی بازه پنجساله از 1396 تا 1401، در سهماهه منتهی به پایان هر زمستان شاهد جهش و صعود رشد حجم پول نسبت به فصل گذشته هستیم. این سخن را شاید بارها بهطور مرتب در جاهای مختلفی شنیده باشید که دولت در پایان سال به جهت تامین کسری بودجه شروع به انتشار پول کرده است. با اعمال این نوع سیاست اقتصادی، حجم پول موجود در سطح جامعه افزایش یافته و بخشی از دلار موجود در جامعه، جذب خزانهداری دولت شده است. البته در فصل زمستان و بهخصوص با نزدیکشدن به عید، میزان خرید و فروش بازار بهطور کلی بیشتر میشود که این خود موجب بالا رفتن حجم پول نیز خواهد شد. محاسبات انجامشده نشان میدهد نرخ رشد حجم پول در زمستان سال1396، نسبت به پاییز، به میزان 17/ 2درصد افزایش داشته است، اما در زمستان سال1397 رشد حجم پول در اسفندماه نسبت به پایان پاییز حدود 55/ 13درصد محاسبه شد.

برای فصل زمستان منتهی به سال 1399 میزان رشد حجم پول بسیار پایین است، بهطوریکه رشد حجم پول در اسفند 98 نسبت به ابتدای دی 98 تقریبا ثابت بوده و حدود 01/ 0درصد رشد داشته است؛ بنابراین اگرچه در فصل زمستان سال98 رشد پول چندان نبوده است اما هنگامی که به آمار پاییز همان سال نگاهی میاندازیم، افزایش 96/ 6درصد نسبت به سه ماه تابستان قابلرویت است؛ از اینرو در نیمه دوم سالیادشده نیز افزایش قابلملاحظهای همانند سالهای گذشته وجود داشت، اما نکته قابلتوجه در زمستان منتهی به سال1400 به چشم خورد، جاییکه افزایش حدود 10 واحد درصدی برای رشد حجم پول ثبت شد. این مدتزمان مذکور، معادل زمان بعد از سقوط بورس است. بهاینترتیب، از طریق پرداختن به وضعیت ورود و خروج پول به بورس و انطباق آن با تغییرات حجم پول اطلاعات مفیدی میتوان از آن برداشت کرد. بهاینترتیب مشاهده میشود در سه ماه پایانی سال1401 نیز روند رشد حجم پول تقریبا همانند سال1399 بوده است. آنچه در این قسمت مهم است توجه به وضعیت رشد حجم پول در حوالی گودال بورسی سال1399 است.

آمارها چه گفتند؟

منظور از گودال بورسی همان اتفاق ناگوار مربوط به تاریخ 1399 است. بر این اساس، به جهت سالگرد آن، در روزهای اخیر سقوط بورس موردبررسی قرارگرفت. طبق واکاوی آمار و اطلاعات رسمی موجود، واضح است که در سهماهه اول سال1399 همواره برآیند رشد حجم پول، مثبت بوده است، با این حال در سه ماه دوم یعنی برای فصل تابستان سال مذکور، روند کاهش زیادی در این متغیر پولی مشاهده شد. نکته جالبتوجه آن جایی است که کاهش شتاب رشد پول در طول پاییز 1399 صورتگرفت.

این بازه زمانی درست پس از فاجعه بورسی است؛ در واقع ما در مدتزمان 9 ماهه برآیند مثبتی را شاهد بودیم اما بعد از گودال بورسی 1399 به طرز بیسابقهای در دوره تحت بررسی، کاهش شدیدی برای سرعت رشد حجم پول نشان داده شد. از سوی دیگر و معادل با بازه زمانی بررسیشده، در بهار سال مذکور رشد نقدینگی به میزان 48/ 7درصد بودهاست؛ این در حالی است که در تابستان همان سال با افزایش 50/ 1واحد درصدی رشد نقدینگی به 98/ 8درصد رسید. همچنین در ادامه برای تابستان 1399 رقم رشد نقدینگی با کاهش 9/ 0واحد درصدی به مقدار 08/ 8درصد دستیافت. بهاینترتیب، در سه ماه دوم سال یادشده کاهش رشد حجم پول و افزایش رشد نقدینگی، صورتگرفته است، اما در دوره سه ماهه پاییز 1399 بهرغم کاهش رشد حجم پول، رشد نقدینگی هم کاهش داشته است. بدین منوال، بررسی اخیر نشان داد که روند فصلی رشد نقدینگی از فصل چهارم سال 99 تا فصل سوم سال 1401 روندی کاهشی داشته است.

از طرف دیگر برای رشد حجم پول نیز همین برآیند در دوره مذکور تقریبا ثابت محاسبه شد. نکته قابلذکر آنجایی است که شتاب خروج نقدینگی از بورس کم شده است. بنابراین با توجه به اطلاعات بیان شده میتوان اینگونه برداشت کرد که طی دو سال مذکور داراییهای پولی از نزد مردم بیش از پیش به سمت بورس و حسابهای بانکی حرکت داشته است، از اینرو سیاستگذاران باید بر این رفتار و تصمیم اقتصادی مردم و نهادهای مالی، تامل ویژهای داشته باشند تا سیاستگذاریهای پولی متضاد به جریان حاکم بر بازارها آسیب نرساند. البته جزئیات آمارهای پولی و بانکی تا پایان سال1401 در دسترس بوده و در نتیجه امکان بررسی وضعیت بازار سهام و بازار پول در سال جاری امکانپذیر نیست.