«دنیایاقتصاد» بازارها را بررسی میکند

کاهش روزافزون جذابیت بازار سهام

بازار داخلی

تداوم خروج پول حقیقیها

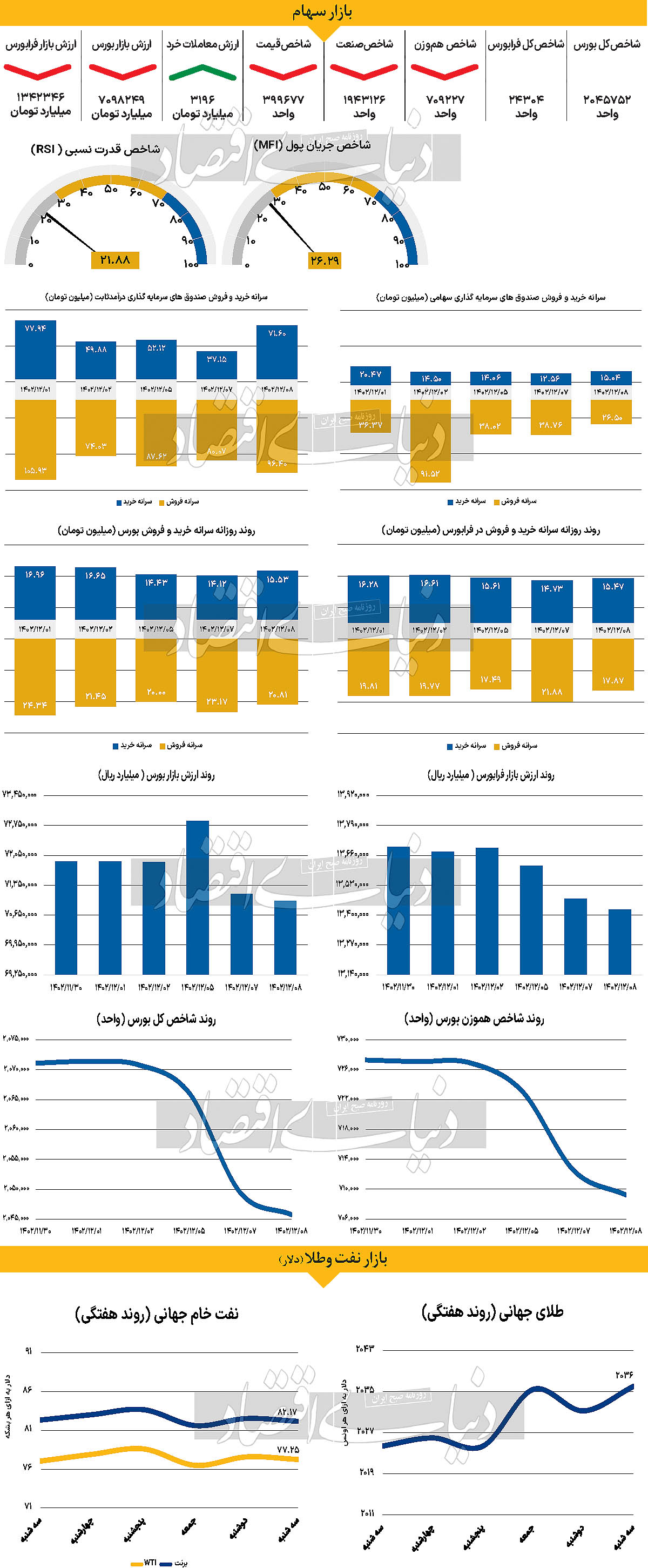

با افت اکثر شاخصهای بازار سهام برای چهارمین روز متوالی، ساعات معاملاتی سومین روز معاملاتی هفته (با در نظر گرفتن تعطیلی بازار در روز یکشنبه) نیز به انتها رسید. به طوری که در روز سهشنبه نماگر اصلی بورس اوراق بهادار تهران شاهد کاهش ارتفاع ۰.۲۰ درصدی بود و با قرار گرفتن در محدوده ۲ میلیون و ۴۵هزار واحد که کمترین مقدار به ثبت رسیده برای شاخص کل بورس از تاریخ ۷ آذر ۱۴۰۲ است، کار خود را به پایان برد.

شاخص هموزن نیز در این روز رفتاری مشابه داشت و با افت ۰.۴۶ درصدی، عدد ۷۰۹هزار و ۲۲۷ واحد را ثبت کرد. به علاوه وضعیت در رکن دیگر بازار سهام، یعنی فرابورس ایران نیز یکسان بود و شاخص کل فرابورس نیز با کاهش ۰.۳۴ درصدی در محدوده ۲۴هزار و ۳۰۴ واحد قرار گرفت تا به این ترتیب شاخصهای اصلی بازار همگی در مسیر نزولی گام بردارند.

همچنین بورس و فرابورس در این روز شاهد ۲۲۶ میلیارد تومان خروج پول حقیقی بودند که منجر به یازدهمین روز متوالی خروج پول بود و ارزش معاملات خرد سهام و حقتقدم نیز با افزایش ۳.۵۲ درصدی نسبت بهروز معاملاتی گذشته، در سطح ۳۱۹۶ میلیارد تومان قرار گرفت. در وضعیتی که اخبار قابلتوجهی به بازار مخابره نمیشود، برخی از کارشناسان عقیده دارند که همچنان انتشار گواهی سپرده با سود ۳۰ درصدی از عوامل بسیار مهم روند نزولی این روزهای بازار سهام است. این کارشناسان عقیده دارند که تا زمانی که ارزش معاملات مجددا به بالای۶ همت نرسد و بحث تجدید ارزیابی شرکتها به طور جدی پیگیری و اجرا نشود، نمیتوان به تغییر روند بازار امیدوار بود. بنابراین با شرایط فعلی انتظار نمیرود که تا انتهای سال بازار دچار تغییر خاصی بشود.

اما برخلاف بازار سهام، بازار طلا، سکه و دلار شاهد افزایش قیمت بودند. به طوری که در روز سهشنبه و تا لحظه تنظیم این گزارش، هر گرم طلای ۱۸ عیار با افزایش ۰.۵ درصدی نسبت بهروز قبل در محدوده ۲ میلیون و ۸۹۲هزار تومان، و هر قطعه سکه امامی نیز با رشد ۰.۵۹درصدی در محدوده ۳۳ میلیون و ۸۵۰هزار تومان مورد خرید و فروش قرار گرفت. به علاوه نرخ دلار نقدی نیز برای پنجمین روز متوالی افزایش یافت و در محدوده ۵۷هزار و ۹۰۰تومان در بازار آزاد مورد مبادله قرار گرفت. در این میان به نظر میرسد که با توجه به روند غالب بازار سرمایه در این روزها و خروج پولهای گسترده در مقابل رشد قیمتها در بازارهای موازی، بازار سرمایه در حال از دست دادن روزافزون جذابیت خود برای سرمایهگذاران است که منجر به کوچ سرمایه به بازارهای موازی شده است.

بازار خارجی

اثر تعطیلی دولت آمریکا بر دلار

طلا و نفت در روز سهشنبه نیز همگام با روزهای پیشین برخلاف یکدیگر عمل کردند. بر این اساس قیمت نفت برنت و WTI در روز سهشنبه بهترتیب با کاهش ۰.۴۴ و ۰.۴۳ درصدی به قیمت ۸۲.۱۷ و ۷۷.۲۵دلار به ازای هر بشکه رسید. اونس جهانی با رشد ۰.۲۳درصدی نسبت به دوشنبه در قیمت ۲هزار و ۳۶دلار معامله شد. دادههای CPI ژانویه در ژاپن تایید کرد که تورم بالاتر از هدف ۲.۰ درصدی بانک مرکزی ژاپن باقی مانده است. با این حال ین همچنان در سطوح ضعیف در محدوده مداخله باقی مانده است. در روز سهشنبه، برخی از دادههای ایالات متحده از جمله اطمینان مصرفکننده زیرنظر خواهند بود. بهرغم اینکه محیط ریسک به طور کلی ملایم بود، دوشنبه چرخش متوسطی از دلار به ارزهای اروپایی رقم خورد. این احتمال وجود دارد که جریانهای آخر ماه به وقوع بپیوندد و همچنین ریسک تعطیلی دولت ایالات متحده در رادار سرمایهگذاران رخنه کند. در حال حاضر هیچ نشانهای از استرس در بازار اوراق قرضه وجود ندارد، اما همچنین گزارش شده است که کنگره در مورد اقدامات هزینهکرد اختلافنظر دارد. آخرین مهلت برای برخی از بخشها (از جمله انرژی و حملونقل) این جمعه یعنی اول مارس است و بقیه در صورت عدمتوافق تا ۸ مارس تعطیل خواهند شد. سرمایهگذاران معتقدند در این هفته همچنان به PCE (معیار تورم ترجیحی فدرال رزرو) هسته قوی ۰.۴درصدی ماهانه در روز پنجشنبه وابسته است. ارتباط انتظارات نرخ بهره بازار به عنوان محرک بازده ایالات متحده مستلزم تجزیه و تحلیل تاثیر تعطیلی احتمالی بر فدرال رزرو است. این مساله باید با یک غافلگیری احتمالی PCE سنجیده شود و ممکن است بازارها برای قیمتگذاری بیشتر کاهش نرخ بهره به دلیل تعطیلی دولت عجله نکنند. سهشنبه، تقویم دادههای ایالات متحده شامل سفارشهای کالاهای بادوام برای ژانویه، شاخص اطمینان مصرفکننده کنفرانس بورد و شاخص تولیدی ریچموند فدرال رزرو است.