«دنیایاقتصاد» بازارها را بررسی میکند

آینده مبهم بورس

بازار داخلی

افزایش چشمگیر ارزش معاملات

با عملکرد متفاوت شاخصهای اصلی بازار سهام، سومین روز معاملاتی هفته نیز به انتها رسید. به طوری که در روز دوشنبه و پس از به پایان رسیدن ساعات معاملاتی، شاخص کل بورس اوراق بهادار تهران ۰.۰۶درصد افزایش یافت و در محدوده ۲ میلیون و ۱۶۱هزار واحد قرار گرفت.

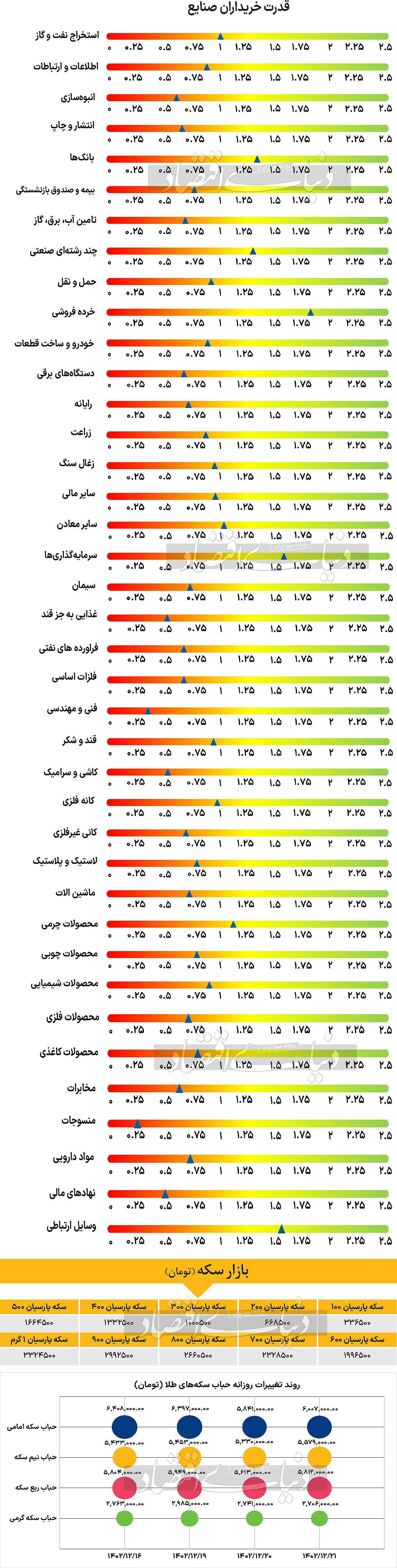

لازم به ذکر است که نمادهای «خودرو»، «فملی» و «شپنا» بیشترین تاثیر مثبت را بر عملکرد این روز شاخص کل گذاشتند و نمادهای «سدشت»، «خگستر» و «کطبس» نیز بیشترین افزایش قیمت را تجربه کردند. اما در این بین شاخص هموزن ۰.۱۳درصد کاهش یافت و عدد ۷۳۷هزار و ۸۶۲ واحد را به ثبت رساند و شاخص کل فرابورس نیز با افت ۰.۲۱ درصدی و قرار گرفتن در محدوده ۲۵هزار و ۱۱ واحد به کار خود در روز دوشنبه پایان داد.

همچنین بورس و فرابورس در این روز مجموعا شاهد ۱۵ میلیارد تومان ورود پول بودند و ارزش معاملات خرد سهام و حق تقدم نیز با افزایش ۱۲۷.۴۴ درصدی نسبت بهروز معاملاتی ماقبل، در سطح ۶۲۰۳میلیارد تومان، که بالاترین مقدار به ثبت رسیده از ۲۸ آذر ۱۴۰۲ است قرار گرفت. به نظر میرسد که در این روز دو صنعت بانک و بیمه و خودرو در جایگاه اول و دوم صنایعی که بیشترین تقاضا و ورود پول را داشتند قرار گرفتند.

در حالی که برخی کارشناسان روزهای انتهایی زمستان و اوایل سال آینده را روزهای پرخبری میدانند که ممکن است به دلیل ارزندگی بازار و قرار داشتن قیمتها در کف باعث رشد شود؛ برخی دیگر عقیده دارند که بازار به لحاظ بنیادی برای رشد آماده نیست و محتمل است که در هفتههای آینده شرایط با همین روند فعلی ادامه پیدا کند.

قیمتها در بازار طلا و سکه نیز با افزایش همراه شدند.به طوری که در این روز و تا لحظه تنظیم این گزارش، هر گرم طلای ۱۸ عیار در محدوده ۳ میلیون و ۱۴۱هزار تومان و هر قطعه سکه امامی در محدوده ۳۶ میلیون و ۶۵۰هزار تومان مورد خرید و فروش قرار گرفت. دلار نیز با حفظ ثبات نسبی، در قیمت ۵۹هزار و ۵۰۰ تومان در بازار آزاد مبادله شد.

بازار خارجی

بازارها در حالت انتظار تورم مصرفکننده

نفت برنت و WTI همگام با یکدیگر در مسیر کاهش اندک قیمت قرار گرفتند. بر این اساس بهای این دو نفت به ترتیب با کاهش ۰.۵۲ و ۰.۶۳درصد به سطح ۸۱.۶۵ و ۷۷.۵۲دلار به ازای هر بشکه رسید. طلای جهانی کمی با افت همراه شد و حدودا ۰.۰۴درصد تقلیل یافت و به سطح قیمت ۲هزار و ۱۷۸دلار رسید. در هفته دوم مارس، علاوه بر شاخص تورم مصرفکننده شاخصهای مهمی مانند شاخص تولیدات صنعتی ایالت نیویورک (Empire State)، آمار تولیدات صنعتی کل کشور و برآورد اولیه دانشگاه میشیگان از احساسات مصرفکنندگان در ماه مارس منتشر میشود. انتشار همه این آمارها برای روز جمعه برنامهریزی شده است. برای دلار آمریکا، بزرگترین ریسک، شگفتیهای غیرمنتظره در گزارش CPI است.

یک گزارش قویتر از حد انتظار میتواند تردیدهایی در مورد کاهش نرخ بهره توسط فدرال رزرو در ماه ژوئن که مورد انتظار سرمایهگذاران است، ایجاد کند و برای داراییهای پرریسک منفی، اما برای دلار آمریکا که از اواسط فوریه تا به حال ضعیف شده، مثبت باشد. جدا از دادهها، مجموعهای از حراجیها توسط وزارت خزانهداری آمریکا نیز میتواند باعث نوساناتی در بازارهای اوراق قرضه، ارز و سهام شود. از سوی دیگر، بحثهایی وجود دارد که بانک مرکزی ژاپن ممکن است به زودی در نشست پولی ماه مارس خود نرخ بهره را افزایش دهد. بنابراین تجدید نظر صعودی در برآورد تولید ناخالص داخلی سهماهه چهارم ژاپن در روز دوشنبه میتواند ارزش ین را در برابر دلار آمریکا بیشتر تقویت کند که در حال حاضر در طول یک هفته گذشته تقریبا ۲درصد افزایش یافته است. در همین حال، شاخصهای قیمت چین که در آخر هفته منتشر شد نیز میتواند به تقویت روحیه بازار کمک کند.

انتظار میرود تورم مصرفکننده در چین در ماه فوریه نسبت به سال گذشته ۰.۴درصد افزایش یافته باشد، در حالی که در ژانویه ۰.۸درصد کاهش پیدا کرده بود.

با این حال، پیشبینی میشود تورم تولیدکننده دومین اقتصاد بزرگ دنیا همچنان با توجه به بهبود ضعیف رشد در محدوده منفی فعلی باقی بماند.