«دنیایاقتصاد» بازارها را بررسی میکند

CPI آمریکا جهتدهنده بازارهای جهانی

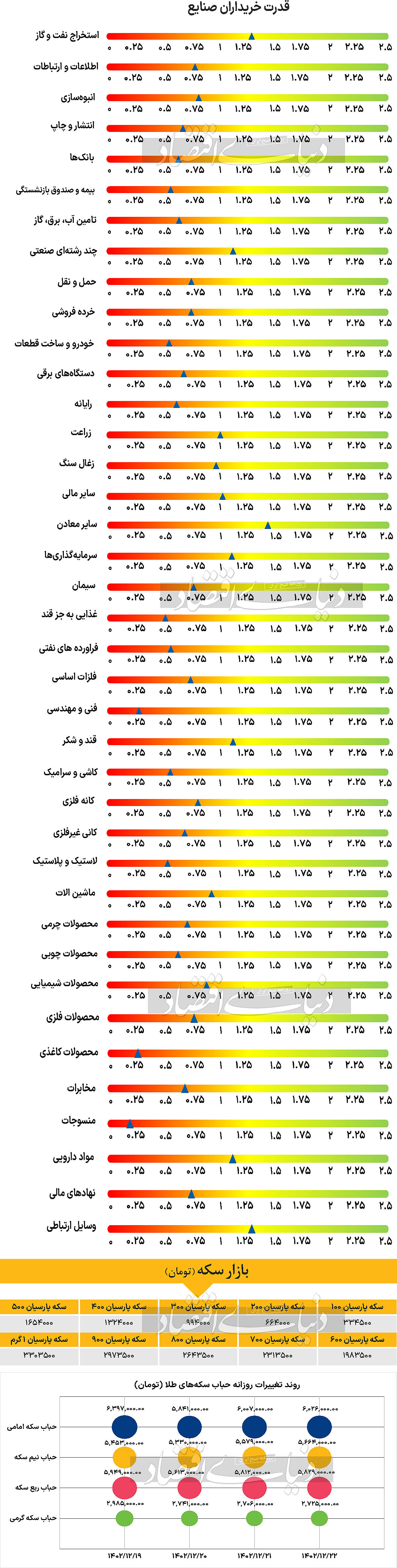

بازار داخلی

کمبود نقدینگی در بازار

ساعات معاملاتی روز سهشنبه ۲۲ اسفند ماه در حالی به انتها رسید که شاخصهای اصلی بازار سهام مجددا عملکردی متفاوت از خود را به ثبت رساندند. به طوری که در این روز شاخص کل بورس اوراق بهادار تهران با رشد ۰.۰۹ درصدی نسبت بهروز معاملاتی ماقبل، در سطح ۲ میلیون و ۱۶۳هزار واحد قرار گرفت؛ اما شاخص هموزن بورس کاهش ارتفاع را تجربه کرد و با افت ۰.۲۶ درصدی، عدد ۷۳۵هزار و ۹۴۳ واحد را به ثبت رساند. توجه به منطق محاسبه شاخص هموزن حاکی از این نکته است که در این روز شرکتهای کوچک و متوسط پذیرششده در بورس اوراق بهادار تهران، برخلاف شرکتهای بزرگتر و با ارزش بازار بالاتر، عملکردی منفی داشتند. لازم به ذکر است که در چهارمین روز معاملاتی هفته، نمادهای «فملی»، «وبملت» و «خودرو» بیشترین تاثیر مثبت را بر شاخص کل گذاشتند و نمادهای «فسرب»، «وبانک» و «وتوس» نیز بیشترین افزایش قیمت را تجربه کردند. آمارهای منتشر شده مربوط به فرابورس ایران نیز نشاندهنده نوسانات منفی این رکن بازار سهام هستند. به طوری که شاخص کل فرابورس نیز در روز سهشنبه میزان ۰.۱۴درصد کاهش یافت و با قرار گرفتن در محدوده ۲۴هزار و ۹۷۶ واحد کار خود را به پایان برد.

در این روز بورس و فرابورس مجموعا شاهد ۶ میلیارد تومان خروج پول از جانب سهامداران حقیقی بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۲۹درصدی نسبت بهروز معاملاتی ماقبل، در سطح ۴۴۰۸ میلیارد تومان قرار گرفت. بازار سهام از بسیاری از بازارهای دیگر عقب افتاده و توانایی رقابت با آنها را ندارد، با این حال بسیاری از کارشناسان عقیده دارند که اگر میزان نقدینگی موجود در بازار (که در حال حاضر در سطوح پایینی قرار دارد) افزایش یافته و به دنبال آن ارزش معاملات نیز به سطوح بالاتری راه پیدا کند، میتوان امیدوار بود که کلیت بازار رشد قابلتوجهی را تجربه کند. اما در حال حاضر مثبتهایی که در بازار رقم میخورند اصولا مربوط به چند صنعت خاص مانند بانک و بیمه و خودرو، و اخباری است که پیرامون آنها به وجود میآید و نمیتوان انتظار داشت که صرفا با پیشتازی و عملکرد مثبت چند صنعت، تغییر قابلتوجهی در روند بازار رخ دهد.

بازار خارجی

دادههای تورمی آمریکا در کانون توجهات

تورم اصلی ایالات متحده در ماه فوریه برای ماه متوالی بالاتر از پیش بینیها بود؛ زیرا قیمت خودروهای دست دوم، سفرهای هوایی و پوشاک افزایش یافت و این آمار رویکرد محتاطانه فدرالرزرو برای کاهش نرخ بهره را تقویت کرد.

بر اساس دادههای دولت در روز سهشنبه، شاخص هسته قیمت مصرفکننده که هزینههای غذا و انرژی را شامل نمیشود، نسبت به ژانویه ۰.۴درصد افزایش یافت. این شاخص نسبت به سال گذشته ۳.۸درصد رشد داشته است.

اقتصاددانان شاخص هسته را بهعنوان شاخص بهتری نسبت به CPI کلی میبینند. ارقام اداره آمار کار نشان میدهد که این شاخص نسبت به ژانویه ۰.۴درصد و نسبت به سال گذشته ۳.۲درصد افزایش یافته که بهدلیل افزایش قیمت بنزین بوده است.

پس از مطالعه سریع ماه ژانویه، این گزارش به شواهدی اضافه کرد که نشان میدهد تورم سرسختانه است و همین امر بانکهای مرکزی را نسبت به سیاستهای کاهش زودهنگام محتاط نگه میدارد. جرمی پاول هفته گذشته پیشنهاد کرد که او و همکارانش به سطح اطمینانی که برای شروع کاهش نرخ بهره نیاز دارند نزدیک میشوند؛ اما برخی از مقامات ابراز کردهاند که مایلند ابتدا شاهد کاهش گستردهتری در قیمتها باشند.

CPI اصلی طی سه ماه گذشته نسبت به مدت مشابه ۴.۲درصد افزایش یافت که بیشترین میزان از ژوئن بود.

کتی جونز، استراتژیست ارشد صندوق سرمایهگذاری درآمد ثابت چارلز شواب گفت: «این احتمالا دلیلی برای تعلیق سیاست برای مدتی طولانی تلقی خواهد شد. به نظر میرسد روند نزولی تورم در حال کاهش است و فدرالرزرو مایل است قبل از کاهش نرخ بهره، شاهد ادامه روند کاهشی آن باشد.»

به غیر از انتشار شاخص قیمت تولیدکننده پیش رو، این آخرین گزارش تورمی مهمی است که فدرالرزرو پیش از نشست هفته آینده خود خواهد دید. با توجه به اینکه انتظار میرود سیاستگذاران نرخ بهره را برای پنجمین جلسه متوالی ثابت نگه دارند، اقتصاددانان به دنبال سرنخهایی برای کاهش هزینههای استقراض توسط بانک مرکزی خواهند بود.

معامله گران ماه ژوئن را بهعنوان اولین کاهش نرخ احتمالی میدیدند؛ اما به نظر میرسد با این گزارش، این زمان به تعویق بیفتد.