«دنیایاقتصاد» بازارها را بررسی میکند

تداوم رشد شاخص دلار؟

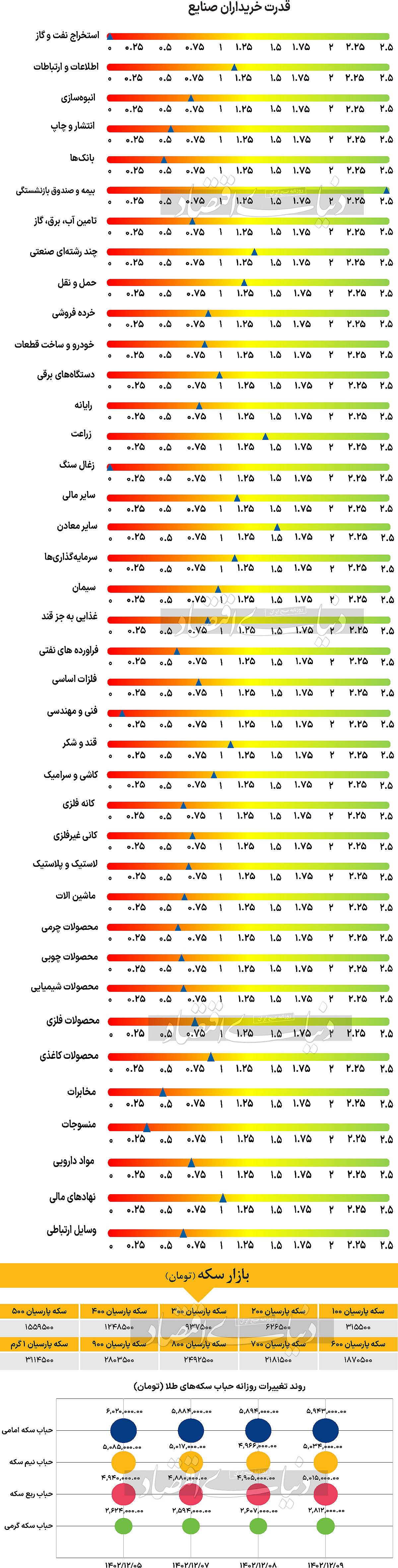

بازار داخلی

سبزپوشی بورس در پایان هفته

برخلاف باقی روزهای هفته جاری، بازار سهام آخرین روز معاملاتی هفته را سبزپوش به پایان برد تا زنجیره پنجروزه افت شاخصها در این روز به پایان برسد. به طوری که در روز چهارشنبه و پس از به پایان رسیدن ساعات معاملاتی، شاخص کل بورس اوراق بهادار تهران برخلاف افت ۰.۲۰ درصدی روز ماقبل، ۰.۴۳درصد برابر با ۸۷۲۲واحد افزایش یافت و در محدوده ۲میلیون و ۵۴هزار واحد قرار گرفت. ضمنا نمادهای «فولاد»، «کگل» و «شپنا» بیشترین تاثیر مثبت را بر رفتار این شاخص گذاشتند. شاخص هموزن نیز با حرکتی همجهت با نماگر اصلی بازار سهام شاهد افزایش ارتفاع بود و با صعود ۰.۷۰ درصدی، عدد ۷۱۴هزار و ۱۷۰ واحد را به ثبت رساند. اما بورس تهران در این حرکت صعودی تنها نبود و وضعیت در رکن دیگر بازار سهام، یعنی فرابورس ایران نیز یکسان بود. به طوری که شاخص کل فرابورس نیز شاهد افزایش ۰.۶۰درصدی بود و با قرار گرفتن در محدوده ۲۴هزار و ۴۵۰ واحد، کار خود را در هفته جاری به پایان برد. همچنین بورس و فرابورس پس از ۱۱ روز خروج پول، در این روز مجموعا شاهد ۲۳ میلیارد تومان ورود پول از جانب حقیقیها بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۹.۱۴ درصدی نسبت بهروز ماقبل، در سطح ۲۹۰۷ میلیارد تومان قرار گرفت. تحلیلگران بازار سرمایه معتقدند که بازار مدتی است که مشغول کفسازی است و اکنون منتظر اخبار یا اتفاقات مثبتی است که مجددا به مسیر صعودی بازگردد. با این حال نمیتوان رشد شاخصها در این روز را به اتفاق خاصی نسبت داد. همچنان نیز جریان ورود سرمایه به بازار به دلایل متعدد مانند جذابیت بیشتر بازارهای موازی و ناامیدی سرمایهگذاران از بازار سهام، بسیار کند و پایین است و ارزش معاملات نیز در سطح بسیار پایینی قرار دارد؛ در این شرایط به نظر میرسد که نمیتوان به صعودهای اینچنینی بازار امیدوار بود و انتظاری برای تغییر روند داشت.

بازار خارجی

تقلیل یکپارچه کامودیتیها

کامودیتیها در روز چهارشنبه یکپارچه همگام با یکدیگر با افت قیمت همراه شدند. بر این اساس بهای نفت برنت و WTI بهترتیب با افت ۰.۸۵ و ۰.۹۸درصدی به ۸۲.۹۴ و ۷۸.۱دلار به ازای هر بشکه رسید. اونس جهانی نیز همگام با نفت کاهش یافت و با افت ۰.۱۲درصدی به سطح قیمت ۲هزار و ۲۸دلار رسید. بانک مرکزی نیوزیلند تنها کمی لحن خود را تغییر داد و تهدید یک افزایش دیگر نرخ بهره را حفظ کرد. با این حال دلار نیوزیلند افت کرد و دلار استرالیا نیز پس از انتشار کمتر از انتظارات CPI کاهش یافت. به عقیده کارشناسان استرالیا و نیوزیلند مشکلات تورمی دارند که به چشماندازهای سیاستی تهاجمی طولانی اشاره دارد و باید رشدهای میانمدت را برای دلار استرالیا و دلار نیوزیلند به ارمغان آورد. دیروز، ارقام سفارشهای کالاهای بادوام و اطمینان مصرفکننده کمتر از انتظارات در ایالات متحده منتشر شد. دادههای قبلی نشانگر خوبی از هزینه سرمایهای گستردهتر است که از اواسط سال ۲۰۲۲ به طور موثر کاهش یافته است. در شرایط تعدیل شده بر اساس تورم، سیگنال روند کاهشی صادر میشود. برنامههای سرمایهگذاری کند، از سوی شرکتها یکی از معدود دلایل نگرانیها در میان یک محیط رشد قوی در ایالات متحده بوده است. اطمینان مصرفکننده کنفرانس بورد برای ماه ژانویه به سمت پایین تجدید نظر شد و در ماه فوریه به ۱۰۶.۷ کاهش یافت. معیار انتظارات و شرایط فعلی نیز کاهش یافت. با توجه به اینکه دادههای مربوطبه جو حاکم بر بازارها تا پایان سال ۲۰۲۳ بیشتر حمایتکننده بودند، ممکن است بازارها زیاد به این موضوع توجه نکنند، حتی اگر کنفرانس بورد گزارش دهد که مصرفکنندگان در حال حاضر بیشتر نگران بازار کار هستند. مورد دیگری از جابهجایی بین شاخصهای ضعیف و دادههای قابل اثبات رقم خورده که همچنان تصویر بسیار رقابتی را برای اشتغال ایالات متحده ترسیم میکند. بهرغم همه اینها، بازارها به کاهش تدریجی شرطبندیهای سیاستهای تسهیلی توسط فدرال رزرو ادامه دادهاند، که اکنون به ۷۸نقطه پایه در سال ۲۰۲۴ رسیده است.

این مساله به دلار کمک کرد تا در جلسه معاملاتی آسیا در بحبوحه کاهش قابلتوجه ریسکپذیری، به طور قاطعانهای بالاتر برود.

در روز چهارشنبه، همراه با دادههای موجودی عمدهفروشی ژانویه، تولید ناخالص داخلی سهماه چهارم در ایالات متحده منتشر خواهد شد که شامل مصرف شخصی و اجزای PCE میشود. انتظارات مبنیبر تایید رشد ۳.۳ درصدی در ارزیابی سهماهه هستند. مصرف شخصی ممکن است کمی کاهش یابد و PCE هسته باید در ۲.۰درصد در ارزیابی سهماهه تایید شود. اعداد PCE فردا برای ژانویه برای بازارها بسیار مهمتر است و اجماع اکنون برای انتشار داده هسته ماهانه ۰.۴ درصدی هستند حتی اگر توزیع انتظارات اقتصاددانان به سمت نزولی باشد. کارشناسان این دیدگاه را حفظ میکنند که شواهدی مبنی بر تورم تابآور در معیار تورم ترجیحی فدرال رزرو، حمایت بیشتری از دلار در پایان هفته ارائه خواهد کرد.