«دنیایاقتصاد» بازارها را بررسی میکند

بازار در هجوم شوکهای مداوم

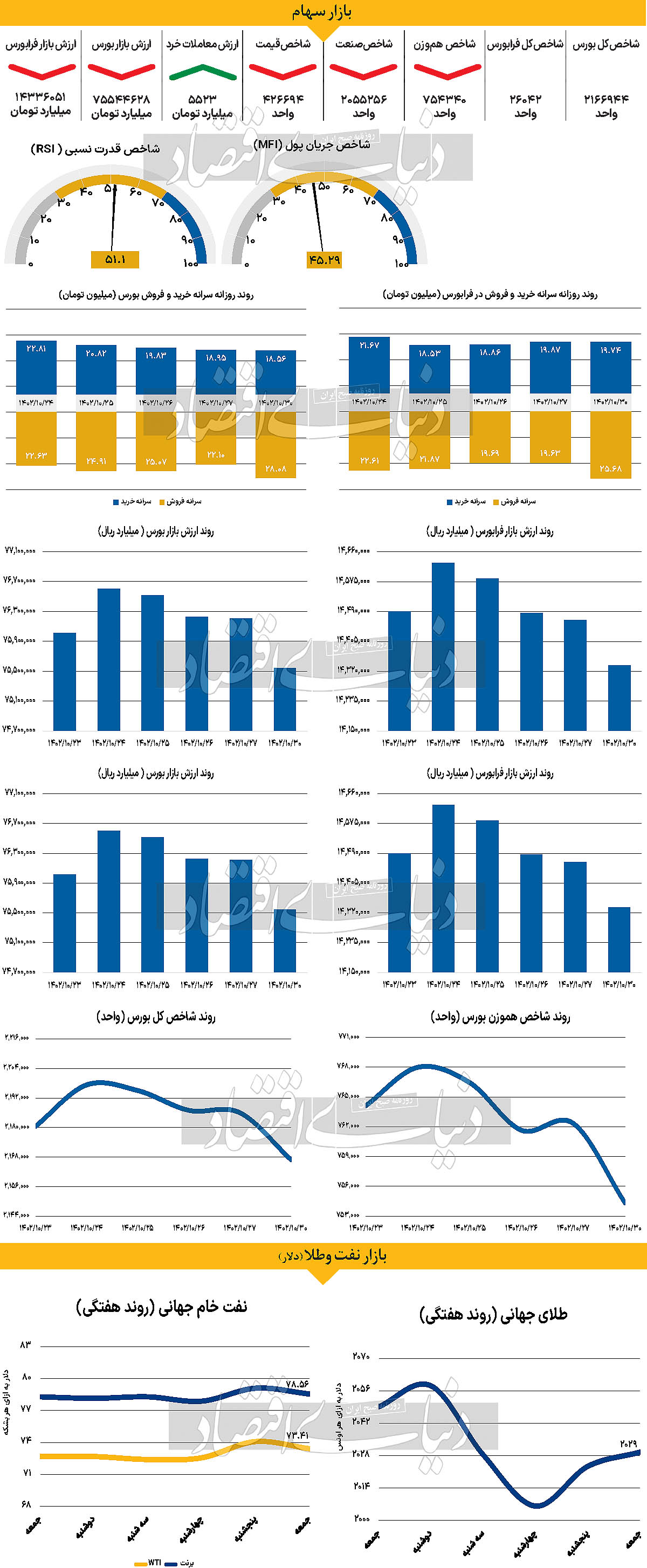

بازار داخلی

ادامه سقوط بورس

در حالی که انتظار میرفت در هفته جاری شاهد عملکرد مثبت بازار سهام باشیم، اما در شروع هفته این اتفاق رخ نداد و بازار با سقوط قابلتوجه شاخصها مواجه شد. به طوری که در روز شنبه و پس از اتمام ساعات معاملاتی، شاخص کل بورس اوراق بهادار تهران با ریزش ۰.۸۷ درصدی (که از ۶ آبان ماه ۱۴۰۲ بیسابقه بوده است)، در محدوده ۲ میلیون و ۱۶۶هزار واحد قرار گرفت. شاخص هموزن بورس نیز با رفتاری مشابه، ۱.۰۵درصد کاهش یافت و عدد ۷۵۴هزار و ۳۴۰ واحد را به ثبت رساند. وضعیت در فرابورس نیز یکسان بود. شاخص کل و هموزن فرابورس هر کدام با ۲۵۲ و ۱۷۲۷ واحد کاهش ارتفاع، به ترتیب در محدوده ۲۶هزار و ۴۲ واحد، و ۱۳۸هزار و ۸۹۶ واحد قرار گرفتند تا به این ترتیب نماگرهای بازار سهام در این روز یکپارچه قرمزپوش شوند. در این روز نمادهای «تاپیکو»، «شستا» و «شتران» بیشترین تاثیر منفی را بر شاخص کل بورس گذاشتند و نمادهای «دسبحان»، «سیلام» و «فسازان» نیز به ترتیب بیشترین کاهش قیمت را تجربه کردند. همچنین بورس و فرابورس مجموعا شاهد ۸۹۴ میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز با ۳۰درصد افزایش در سطح ۵۵۲۳ میلیارد تومان قرار گرفت.

به نظر میرسد که در این روز ریزش بازار تحتتاثیر مصوبهای بود که وزارت نفت منتشر کرد. بر اساس این مصوبه در نرخ فروش بنزین عواملی تغییر کرده است که به ضرر پالایشگاهها بوده و میتواند سود ناخالص آنها را کاهش دهد. مهمترین این عوامل نیز تغییر نرخ فروش است که تا پیش از این بر مبنای فوب سنگاپور بوده، که از این پس و بر اساس این مصوبه به فوب خلیجفارس (که در سال ۱۴۰۲، مقدار ۴.۱دلار کمتر از نرخ سنگاپور است) تغییر کرده است. پیشبینی میشود که تا منتشر شدن اخبار تکمیلی، بازار همچنان تحتتاثیر این عامل قرار داشته باشد.

بازار خارجی

نشست پولی دو بانک مرکزی در کانون توجه سرمایهگذاران

نفت برنت و WTI طی هفته اخیر با تغییرات اندک همراه شد. نفت برنت با رشد حدود ۰.۳۴درصدی همراه شد و در قیمت ۷۸.۵۶دلار قرار گرفت. نفتWTI با افزایش یکدرصدی به قیمت ۷۳.۴۱دلار رسید. طلای جهانی در این هفته برخلاف دو کامودیتی دیگر با افت همراه شد و با کاهش ۰.۹۶درصدی به قیمت ۲هزار و ۲۹دلار رسید. افت تورم و کاهش شدید رشد دستمزدها، سرمایهگذاران را متقاعد کرده است که بانک مرکزی ژاپن برنامههای خود را برای خروج از سیاست نرخ بهره منفی به تعویق خواهد انداخت. در نتیجه، ین ژاپن در عرض سه هفته از ابتدای سال بیش از ۵درصد از ارزش خود را در برابر دلار آمریکا از دست داد. برای مدت طولانی، قیمتگذاری بازار نشان میداد که بانک مرکزی ژاپن به سیاست نرخ بهره منفی خود در ماه آوریل ۲۰۲۴ پایان خواهد داد. با این حال، معاملهگران اکنون معتقدند این اتفاق در نشست ژوئیه رخ خواهد داد که باعث شد ین ژاپن ضربه سنگینی را متحمل شود. انتظار نمیرود که BoJ در نشست آتی، تعدیلی در موضع پولی خود ارائه کند. در ناحیه یورو، نشست پولی بانک مرکزی اروپا روز پنجشنبه در مرکز توجه سرمایهگذاران قرار خواهد گرفت. قیمتگذاری بازار نشان میدهد که هیچ تغییری در موضع پولی بانک مرکزی اروپا رخ نخواهد داد. بازارها در حال حاضر ۸۵درصد احتمال میدهند که بانک مرکزی اروپا نرخ بهره خود را در آوریل کاهش دهد، اما مقامات پولی ناحیه یورو از جمله لاگارد، هشدار دادهاند که حتی بحث در مورد تسهیل پولی خیلی زود است. رویداد اقتصادی اصلی در ایالات متحده انتشار برآورد اولیه تولید ناخالص داخلی برای سهماهه چهارم در روز پنجشنبه خواهد بود. پیشبینی میشود که اقتصاد آمریکا در سهماهه پایانی ۲۰۲۳ سالانه ۱.۸درصد رشد کرده باشد. در واقع، احتمال بیشتری وجود دارد که این شاخص قویتر از انتظارات منتشر شود. این احتمال بر اساس مدل GDPNow فدرال رزرو آتلانتاست که نرخ رشد ۲.۴ درصدی را تخمین میزند. GDPNow قابل اعتماد است و اگر این بار نیز بتواند نرخ رشد را به درستی پیشبینی کند، میتواند تاثیر مثبتی بر دلار آمریکا داشته باشد. این تاثیر مثبت بر دلار ممکن است زمانی رخ دهد که معاملهگران انتظارات خود را مبنی بر کاهش نرخ بهره توسط فدرال رزرو تعدیل میکنند.

همچنین اهمیت شاخص هسته قیمت مخارج مصرف شخصی برای ماه دسامبر که روز جمعه منتشر میشود، زیاد است. این شاخص در شکل دادن به انتظارات در مورد سیاست پولی فدرال رزرو بسیار مهم تلقی میشود. اگر این داده به طور قابلتوجهی بالاتر از انتظارات باشد، میتواند بر ادراک بازار در مورد اقدامات پولی آتی فدرال رزرو تاثیر بگذارد.