«دنیایاقتصاد» بازارها را بررسی میکند

نگاه بازار جهانی به نشست فدرالرزرو

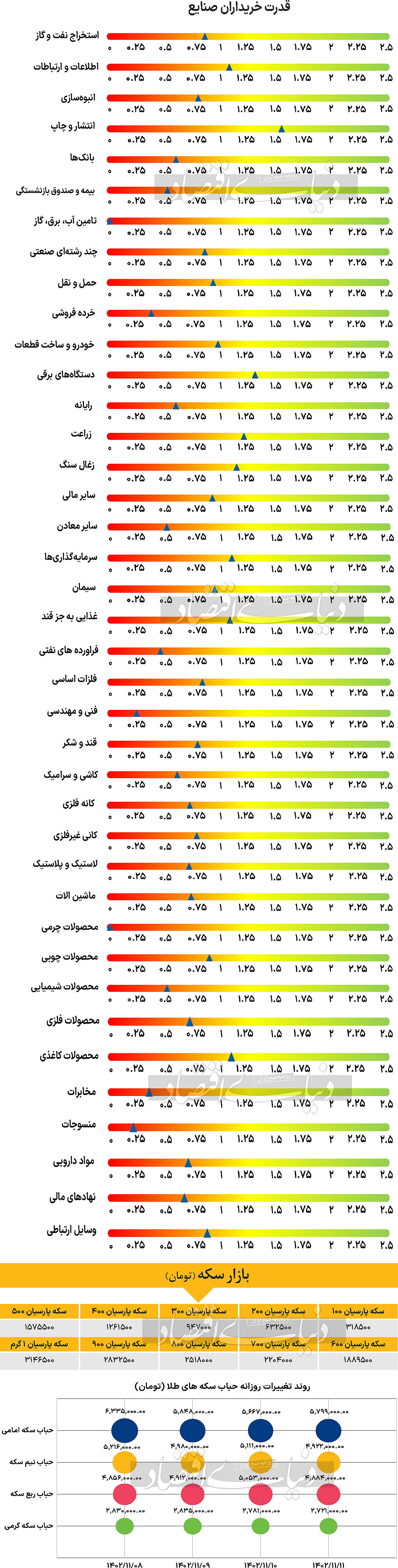

بازار داخلی

تداوم افت شاخصها

با نزول مجدد شاخصهای بازار سهام، آخرین روز معاملاتی هفته نیز به انتها رسید. در حالی که در روز سهشنبه شاخص کل بورس اوراق بهادار تهران به کف دوماهه خود رسیده بود، در روز چهارشنبه این مسیر نزولی همچنان ادامه پیدا کرد؛ تا جایی که نماگر اصلی بازار با ۳۰۳۸واحد کاهش، در محدوده ۲میلیون و ۱۰۷هزار واحد قرار گرفت که همچنان کمترین مقدار آن از تاریخ ۱۱ آذر ۱۴۰۲ است. «فولاد»، «پارسان» و «وبملت» نیز نمادهایی بودند که بیشترین تاثیر منفی را بر شاخص کل گذاشتند. شرکتهای کوچک و متوسط پذیرششده در بورس نیز در این روز عملکردی منفی را به ثبت رساندند و به این ترتیب شاخص هموزن همجهت با شاخص کل، ۱۶۹۹واحد کاهش یافت و با قرار گرفتن در محدوده ۷۳۲هزار و ۷۱۶واحد کار خود را در آخرین روز معاملاتی هفته به پایان برد.

علاوه بر بورس، فرابورس ایران نیز در این مسیر نزولی همراه شد؛ به طوری که شاخص کل آن شاهد ۷۱واحد کاهش ارتفاع بود و در نهایت عدد ۲۵هزار و ۴۱۷واحد را به ثبت رساند. همچنین بورس و فرابورس در روز چهارشنبه مجموعا شاهد ۱۵۴میلیارد تومان خروج پول بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۵.۴۸درصدی، در سطح ۴۳۷۷میلیارد تومان قرار گرفت.

بازار خارجی

رفتار نزولی کامودیتیها پیش از نشست فدرالرزرو

کامودیتیها در انتظار جلسه حیاتی فدرالرزرو خصوصا صحبتهای رئیس آن، جروم پاول هستند. با توجه به انتظارات مبنی بر عدمکاهش نرخ بهره فدرال بهدلیل قوی بودن دادهها، کامودیتیها پیش از نشست با افت همراه شدند. بر این اساس برنت و WTI با کاهش ۰.۹۹ و ۱.۰۴درصدی در سطح قیمت ۸۲.۰۵ و ۷۷.۰۱دلار قرار گرفتند. طلا با رشد ناچیز ۰.۰۸درصدی در سطح ۲هزار و ۳۸دلار قرار گرفت. انتظارات از اولین کاهش نرخ بهره فدرالرزرو در ماه مارس همچنان در حال محو شدن است؛ چرا که دادههای ایالاتمتحده قوی منتشر میشوند. به عقیده کارشناسان، پیام نشست روز چهارشنبه FOMCنیز حاکی از صبر است و دلار میتواند قوی باقی بماند. در مقابل، انتشار ضعیف CPI ژانویه از آلمان و فرانسه میتواند ترس از کاهش نرخ بهره بانک مرکزی اروپا در آوریل را افزایش دهد و یورو را ضعیف نگه دارد. به عقیده کارشناسان بازار جهانی پیام اصلی که از جلسهFOMC دریافت میشود این است که اقدام قریبالوقوع در زمینه نرخ بهره جزو گزینههای روی میز نیست. سخنرانی اخیر کریستوفر والر، عضو فدرالرزرو، فضا را برای جلسه روز چهارشنبه مهیا کرده است. وی ضمن اذعان به اینکه تورم و بازار کار در مسیر درستی حرکت میکنند، گفت که فدرالرزرو باید ببیند بهبود تورم مورد بازنگری قرار نگرفته باشد (بازبینیهای معیار سالانه ۲۰۲۳ در ۹ فوریه اعلام میشود) و زمانی که فدرالرزرو عقیده داشته باشد برای کاهش نرخ بهره آماده است، مانند گذشته بهسرعت حرکت نمیکند. انتشار دادههای ایالاتمتحده –دادههای JOLTS دسامبر- نشان داد فرصتهای شغلی در حال گسترش است. به نظر میرسد دلیل کمی برای FOMC وجود دارد که بازار را به قیمتگذاری بیش از ۱۳۰نقطه پایه کاهش نرخ بهره فعلی برای سالجاری سوق دهد. این مساله باید برای دلار خنثی و تا حدی مثبت باشد.

در روز چهارشنبه همچنین شاهد اعلام تامین مالی مجدد سهماهه ایالاتمتحده بودیم که میتواند باعث ایجاد نوساناتی در اوراق خزانهداری بلندمدت شود. اگر خزانهداری ایالاتمتحده تقاضای بازار برای عرضه اوراق خزانهداری بلندمدت را اشتباه پیشبینی کرده باشد، بازده بالاتر اوراق قرضه میتواند به سهام بخش فناوری ضربه بزند و برعکس میتوان شاهد عملکرد خوب دلار در مقابل ارزهای های بتای فارکس بود. نوسانات ضمنی در بازار آپشن فارکس احتمال ۷۱درصدی را نشان میدهد که جفت ارز EURUSD میتواند سه ماه اول در محدوده ۱.۰۶ تا ۱.۱۲ واحد نوسان کند. با توجه به بیحالی فعلی در بازار فارکس، این رنج کمی بزرگ است. در کوتاهمدت، جفت ارز EURUSD از محدوده ۱.۰۸ بازگشت داشت که به دلیل عملکرد بهتر از انتظارات GDP ناحیه یورو بود. اروپای جنوبی مانند اسپانیا و ایتالیا با رشد چشمگیر، بلوک ناحیه یورو را نجات دادند. تورم ژانویه اسپانیا نیز انتظارات را پشت سر گذاشت. تورم اصلی در مقایسه با سال قبل بالاتر بود و تورم هسته ۳.۶درصد منتشر شد که بسیار بالاتر از اجماع ۳.۳درصد بود. روز چهارشنبه همچنین تورم آلمان و فرانسه برای ماه ژانویه منتشر میشود. به عقیده کارشناسان این دو پایینتر منتشر میشوند و درها را برای کاهش نرخ بهره در ماه آوریل باز میگذارند. به همین دلیل پیشبینی میشود جفت ارز EURUSD پیش از انتشار گزارش NFP در روز جمعه تضعیف شود.