مازاد ۲۱ میلیون تنی در انتظار پلیاتیلن

صنعت در فاز منطقیسازی ظرفیت

پلیاتیلن یکی از محصولات عمده صنعت پتروشیمی و یکی از مهمترین محصولات در زنجیره ارزش اتیلن است. ۶۰درصد اتیلن تولیدی در جهان به انواع گریدهای پلیاتیلن تبدیل میشود. پلیاتیلن یکی از پرکاربردترین و مهمترین پلیمرهای مورد استفاده در صنایع مختلف است. این ماده به دلیل ویژگیهای فیزیکی و شیمیایی منحصر به فرد خود، در تولید محصولات متعددی از جمله لولهها، مخازن و قطعات صنعتی کاربرد دارد. انواع متنوعی از پلیاتیلن مشتمل بر پلیاتیلن سنگین، پلیاتیلن سبک و پلیاتیلن سبک خطی در صنعت تولید میشود؛ با این حال پلیاتیلن سنگین بیشترین سهم را در بین انواع پلیاتیلن تولیدی در صنعت پتروشیمی جهان دارد.

تولید پلیاتیلن در دنیا با رشد همراه است و علاوه بر رشد ۲۲ درصدی در بین سالهای ۲۰۱۷ تا ۲۰۲۲، پیشبینی میشود تولید انواع پلیاتیلن از ۱۱۷ میلیون تن در سال ۲۰۲۲ به ۱۳۸ میلیون تن در سال ۲۰۲۷ برسد. تقاضا و تولید پلیاتیلن سنگین در دنیا بیشتر است و حدود ۴۴درصد پلیاتیلن تولیدی در دنیا را شامل میشود.

سال 2024 نقطه عطف کلیدی برای پلیاتیلن جهانی

مطالعات اخیر موسسههای معتبر جهانی نشان میدهد که در سطح تجارت جهانی پلیاتیلن با نوعی مازاد عرضه مواجه شده است. عرضه بیش از حد باعث میشود شرکتها در راهاندازی کارخانههایی که ممکن است در درازمدت مقرون به صرفه نباشند تجدید نظر کنند و این امر باعث تغییر در استراتژیهای منطقهای آنها میشود. به عنوان مثال، شرکت جهانی مواد شیمیایی LyondellBasell اعلام کرد که در حال بررسی وضعیت عملیاتی کارخانههای پلیاتیلن اروپایی خود است. داراییهای LyondellBasell در منطقه در معرض خطر تعطیلی دائمی هستند، مانند کارخانههای پلیاتیلن یکپارچه آن در Berre فرانسه و Munchmunster آلمان.

وضعیت این واحدها قطعی نشده است، LyondellBasell گفته که در حال بررسی گزینههایی برای افزایش سودآوری کارخانهها، جستوجوی مالکیت جایگزین یا بستن سایتهاست. دامنه تغییرات میتواند به طور قابلتوجهی اندازه کسب و کار اروپایی این شرکت را تغییر دهد. واحدهای زیرمجموعه این شرکت حدود 31درصد از ظرفیت PE در اروپا را تشکیل میدهد. منطقیسازی بیشتر ظرفیت پلیاتیلن در اروپا روندی ناگزیر است، زیرا تولیدکنندگان با چالشهای دوگانه تقاضای ضعیف و هزینه دستیابی به اهداف کاهش کربن تا سال 2030 روبهرو هستند.

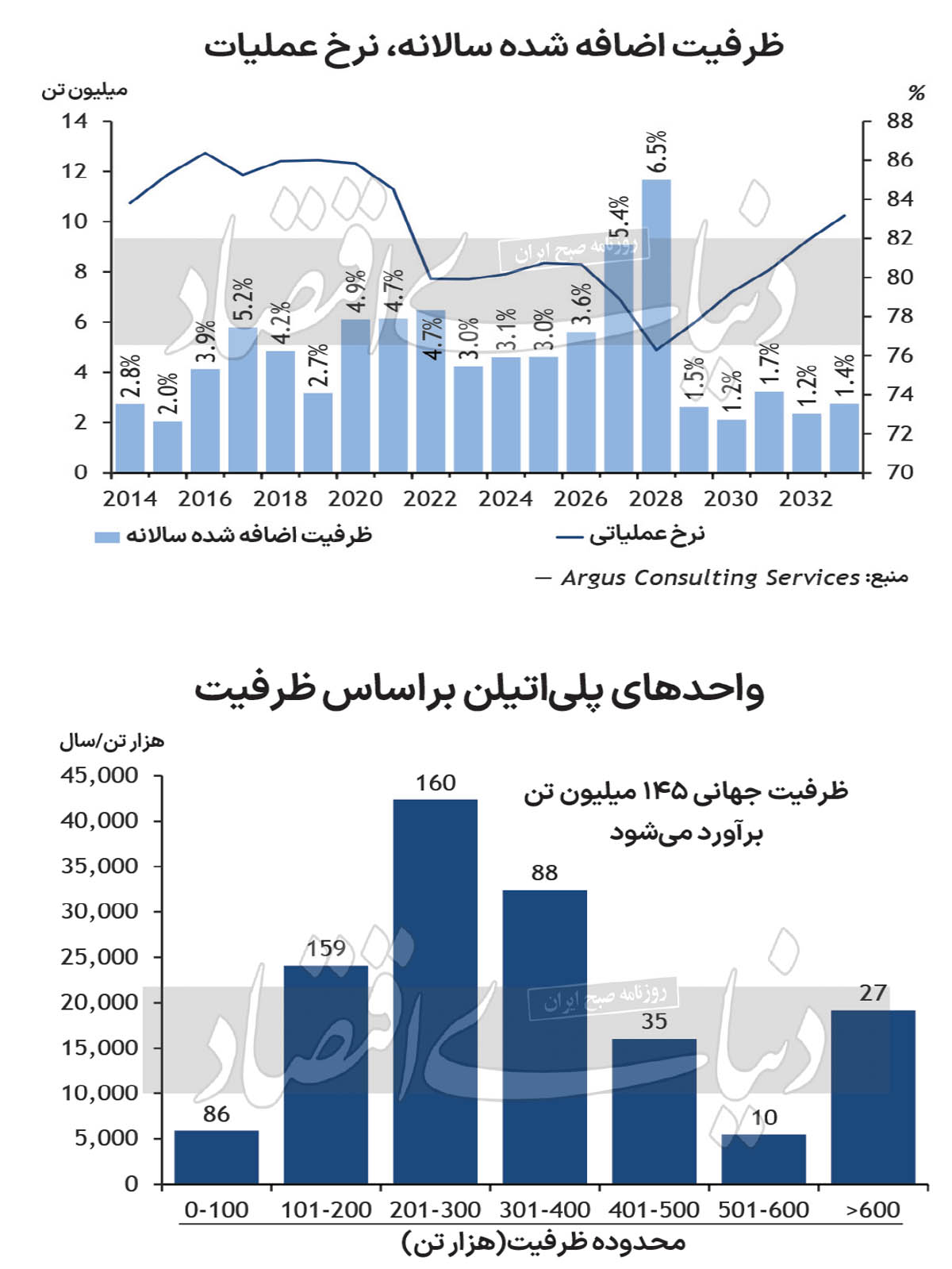

اوج ظرفیت در سال 2028

ظرفیت جدید در سال 2028 به اوج خود میرسد. نمودار یک گزارش میزان افزوده شدن ظرفیت پلیاتیلن جدید را به عنوان درصدی از ظرفیت سالانه اسمی جهانی نشان میدهد. طبق این نمودار ظرفیت اسمی 12درصد افزایش مییابد. در حال حاضر تقریبا 565 کارخانه پلیاتیلن در سراسر جهان وجود دارد (نمودار را ببینید) و آنطور که مطالعات نشان میدهد لازم است ظرفیت جهانی تا 2028-2027 به میزان 22درصد (در طول پنج سال آینده) کاهش یابد و در این صورت نرخهای عملیاتی جهانی در سالهای 2029-2028به 76 تا78درصد کاهش خواهد یافت. انتظار میرود ظرفیتهای جدید پس از سال 2028 تعدیل شود و نرخهای عملیاتی جهانی تا سال 2033 به محدوده 80درصد افزایش یابد.

با توجه به این همه ظرفیت جدید که از طریق هزینههای پایین مواد اولیه در آمریکای شمالی و خاورمیانه شکل گرفته، مشخص نیست که با منطقیسازی کارخانه چه اتفاقی خواهد افتاد. اما یک سوال کلیدی که باید در نظر گرفت این است که منطقیسازی بر نرخهای عملیات جهانی تاثیر میگذارد به طوری که نرخهای جهانی میتوانند به نرخ عملیاتی سالم 88درصد دست یابند. نمودار گزارش روندهای تاریخی را با تعطیلیهای اعلامشده آتی تا سال 2033 مقایسه میکند. همانطور که در نمودار نشان داده شده است انتظار نمیرود بیش از 0.6درصد در سال منطقیسازی در دوره پیشبینی شده باشد و تنها 2درصد از ظرفیت جهانی قرار است در پنج دوره آینده منطقی شود.

بر اساس گزارشهای فعلی، ظرفیت جهانی طی پنج سال آینده 22درصد افزایش خواهد یافت و 2درصد منطقی خواهد شد که معادل افزایش انتظاری حدود 31 میلیون تن ظرفیت و منطقی شدن حدود 3.2 میلیون تن تا سال 2030 است. پیشبینی میشود تقاضا تا سال 2030 به میزان 22.4 میلیون تن افزایش یابد که نشاندهنده مازاد 5.4 میلیون تنی سالانه بازار جهانی تا پنج سال آینده خواهد بود. این رقم معادل 9 واحد 600هزار تنی در سال است و این به آن معناست که صنعت باید تا سال 2030 معادل 10 کارخانه در مقیاس جهانی را منطقی کند تا نرخهای عملیاتی جهانی را در سطح فعلی خود نگه دارد.

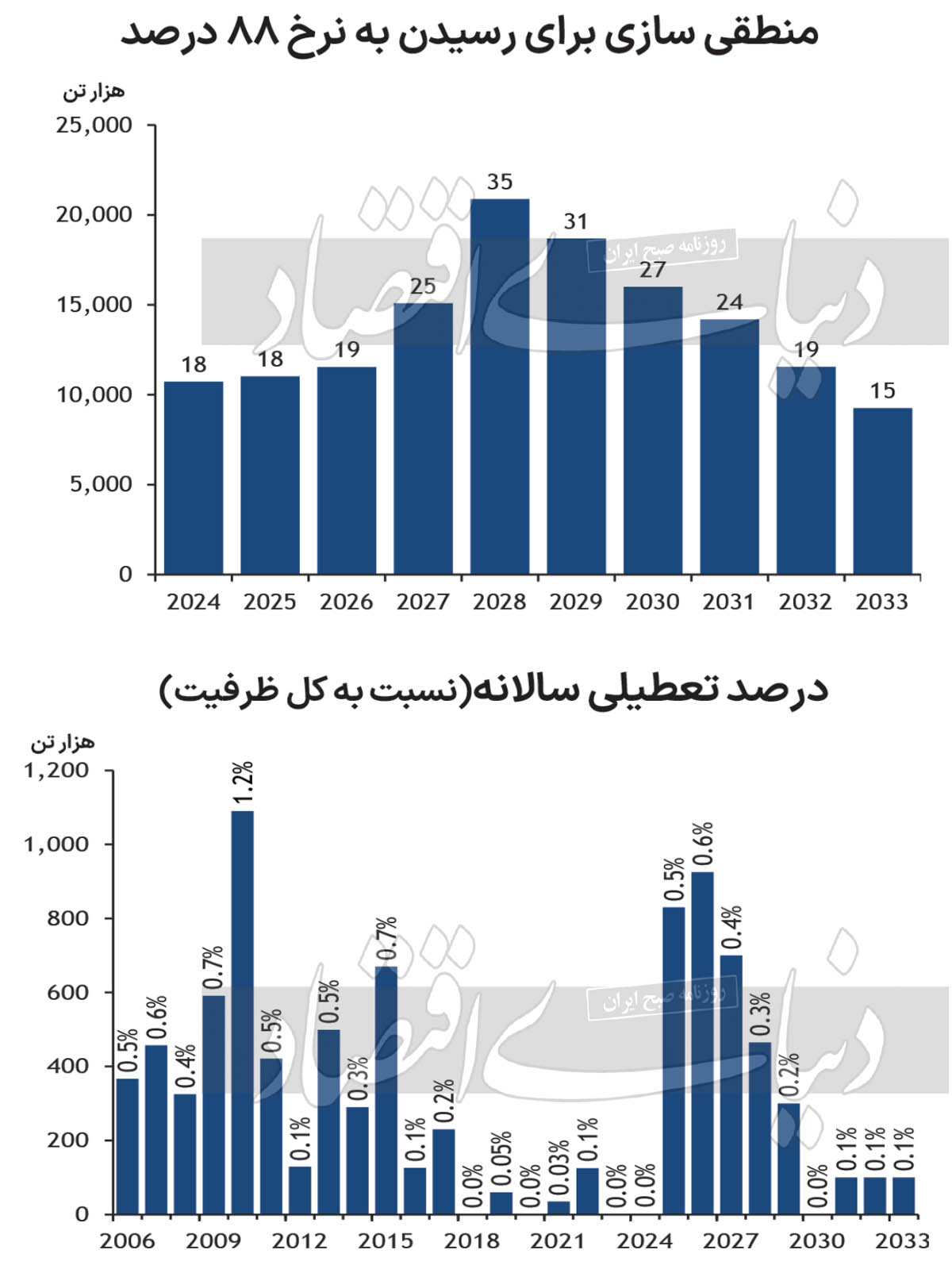

حفظ نرخ بهرهبرداری جهانی در 88 درصد

برای اینکه کارخانهها با ظرفیت 88درصد در سراسر جهان کار کنند، صنعت باید 21 میلیون تن ظرفیت پلی اتیلن را تا سال 2028 یا معادل حدود 35.6 میلیون تن کارخانه در سال منطقی کند. همچنین تا سال 2033 باید 9.3 میلیون تن سالانه ظرفیت یا معادل حدود 15.6 میلیون تن پلنت منطقی شود، زیرا انتظار میرود تقاضای بالاتر بخش زیادی از ظرفیت جدیدی را که در خط تولید ایجاد میشود جذب کند. (بر اساس پروژههای اعلامشده فعلی و با فرض اینکه هیچ ساخت دیگری به خط لوله پروژه اضافه نشده است، که بعید است.)

همانطور که گفته شد، در حال حاضر تقریبا 565 کارخانه پلیاتیلن در سراسر جهان وجود دارد. ظرفیت جهانی باید حدود 20.9 میلیون تن برای دستیابی به نرخ عملیاتی 88 درصدی در سراسر جهان تا سال 2028، که معادل تقریبا تمام 159 کارخانه با 100هزار تا 200هزار تن است، منطقی شود. با توجه به حجم مازاد ظرفیتی که صنعت پلیاتیلن با آن مواجه است بعید است که نرخ بهرهبرداری جهانی در پنج سال آینده به 88درصد برسد و پیشبینیها نشان میدهد که نرخ 88درصد ممکن است تا سال 2033 محقق نشود اما برخی از این واحدها میتواند تغییر کاربری داده شود و برخی ملاحظات زیست محیطی مانند مالیات کربن وجود دارد که ممکن است بر استراتژیهای منطقهای آنها تاثیر بگذارد؛ همانطور که شرکت شیمیایی ایالات متحده داو با ساخت یک کارخانه کربن خنثی آلبرتا کانادا انجام داده است.