چشمانداز قیمتها در حلقه نخست زنجیره فولاد در سال ۲۰۲۲ بررسی شد

نوسان چینی در بازار سنگآهن

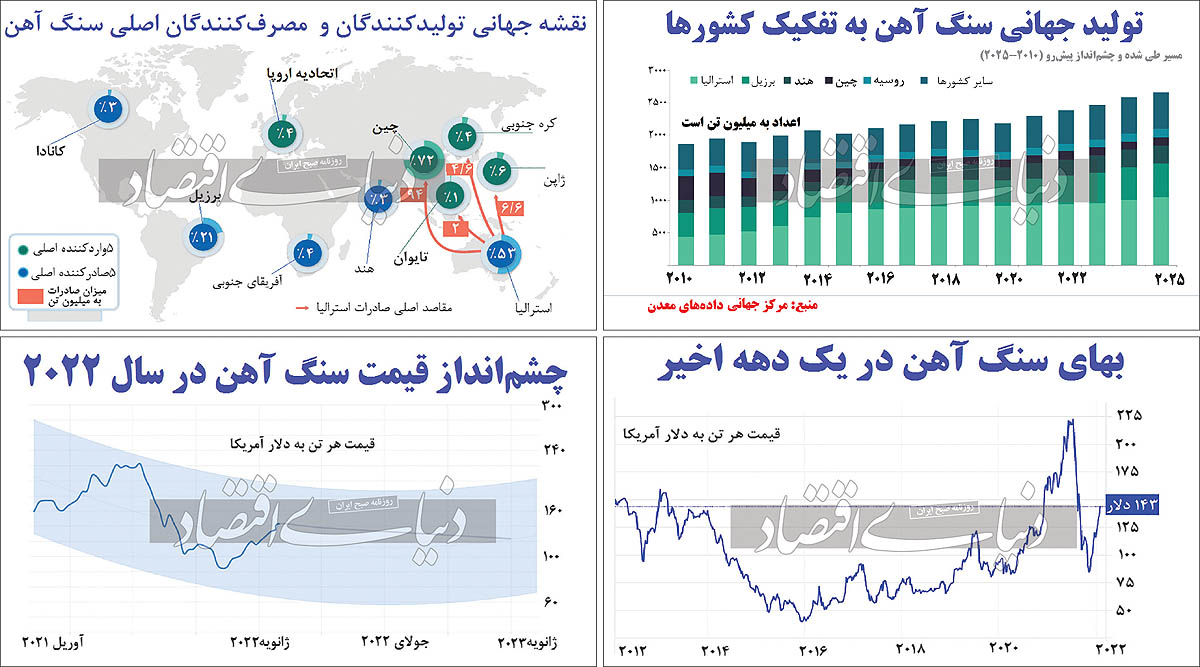

بررسی «دنیایاقتصاد» نشان میدهد با توجه به قیمت کف و سقف این ماده معدنی، افت چشمگیر بهای سنگآهن به اعداد کمتر از 40دلار و بیشتر از 215 دلار بسیار بعید است. در شرایطی که پاندمی و بحران جهانی بهعنوان دو ابرچالش جهانی نتوانست بهای سنگآهن را بهجایی ورای این محدوده ببرد، همه تحلیلها باید با لحاظ این دو عدد و محدوده مدنظر نوشته و سناریوپردازی کند. از آنجا که بخشهای مختلف بازار سنگآهن بها و کیفیت و مسائل خاص خود را دارد، استفاده از شاخص تریدینگ اکانومیکز میتواند بهعنوان مبنای کار اثربخش باشد. برآورد نماگرهای این موسسه نشان میدهد قیمتهای تا ژانویه2023 و ابتدای سال بعد بین 120 تا 140دلار خواهد بود. رقمی که در صورت تداوم، زمینه افزایش احتمالی در بهای فولاد را ایجاد میکند. بررسی «دنیایاقتصاد» نشان میدهد از آنجا که پاندمی تاثیر ملموسی بر تولید جهانی سنگآهن بهویژه در 4قطب اصلی یعنی استرالیا، چین، هند و برزیل داشته، افزایش واکسیناسیون کمک خواهد کرد تا تقاضا برای فولاد و متعاقبا سنگآهن بالا رفته و استخراج صعودی شود. بررسی برخی از مهمترین منابع جهانی رصد بازار سنگآهن نشان میدهد باید انتظار داشت برای سال2022، تولید جهانی سنگآهن به ورای 2میلیارد و 450میلیون تن برسد. بخش اعظم این افزایش تولید از مجرای کلیدخوردن پروژههایی جدید در کشورهای دارای سهم بیشتر ذخایر است. جهان مجموعا حدود 110میلیارد تن ذخایر کشفشده سنگآهن دارد که از این میزان حدود یکچهارم یا 27میلیارد تن به ایالاتمتحده آمریکا تعلق دارد. بیشترین استخراج سالانه متعلق به استرالیاست و بیشترین مصرف نیز به چین مربوط است. در این مسیر هرچه چین بهعنوان دماسنج وضعیت پیشروی بازار فولاد و زنجیره آن از جمله سنگآهن، محدودیت بر تولید و مصرف در این زنجیره اعمال کند، قیمت نزولی خواهد شد. محدودیت نیز عموما در سالیان اخیر به واسطه فشارهای جهانی به چین بابت انتشار گازهای گلخانهای بوده است. افزایش بهای قیمت سنگآهن عموما ناشی از اتفاقاتی است که اخیرا در تعدادی از استانهای چین رخ داده است. برای نمونه سقوط قیمت سنگآهن در اواخر سال گذشته حول محور اخطار به فولادسازان برای کاهش انتشارآلایندگی ایجاد شده بود. گذر از این اتفاق و سیاستهای اقتصادی انبساطی دولت چین موجب شد تا از ابتدای2022 شاهد رشد دوباره تقاضا برای فولاد و تاثیرگذاری این موضوع بر قیمت سنگآهن باشیم. موضوعی که احتمالا در ادامه سال نیز تاثیرات آن را شاهد هستیم. در ادامه به بررسی ابعاد مختلف بازار سنگآهن جهان خواهیم پرداخت.

حجم بازار سنگآهن چقدر است؟

تولید سنگآهن در سال 2020 با 3درصد کاهش همراه بود. وضعیتی که در نهایت منجر به تولید نزدیک به 25/ 2میلیارد تن از این ماده ارزشمند رسید. این رقم در سال2019 حدود 4/ 2میلیارد تن بود. در سال2021 و تا پایان ماه یازدهم نیز این عدد به مرز 2/ 2میلیارد تن رسید. انتظار میرود تولید جهانی با نرخ رشد مرکب سالانه 7/ 3درصد در سالیان آتی رشد کرده و در نهایت به 6/ 2میلیارد تن تا سال2025 برسد. عوامل اصلی این رشد در توسعه گسترده استخراج سنگآهن در کشور برزیل و تداوم سطح بالای تولید در استرالیا خواهد بود. بهنظر میرسد در این دوره زمانی، جهان شاهد رشد 1/ 4درصدی تولید در آفریقایجنوبی، رشد تولید 2/ 3درصدی در استرالیا و افزایش استخراج در هند به میزان 9/ 2درصد خواهد بود. پروژههای کلیدی آتی که انتظار میرود آغاز بهکار کنند این قبیل ارقام رشد را پشتیبانی میکنند. برای نمونه پروژه فلنکجنوبی در استرالیا، زولتی در آفریقایجنوبی، سروت در برزیل و گودای دری در هند از آن دست پروژههایی هستند که سال2021 به رشد تولید جهانی کمک شایانتوجهی کردند. طبق دادههای گلوبالدیتا و شرکت تحلیلی وینتباجاج، کاهش تولید سال2020 در نتیجه افت عملکرد برزیل و هند بود. عامل اصلی کاهش تولید در سال2020 بود. تولید ترکیبی این دو کشور از مجموع 2/ 638میلیون تن در سال2019 به 1/ 591میلیون تن در سال2020 کاهش یافت. کاهش تولید غول سنگآهن برزیل یعنی گروه واله، عامل اصلی کاهش تولید این کشور بود، درحالیکه تاخیر در حراج معادن در اودیشای هند، بر تولید این کشور در سال2020 تاثیر سوئی گذاشت. از نکات جالب در بررسی عملکرد سال2020 و 2021 بازار استرالیا این است که معدنچیان این کشور به دلیل اقدامات موثر اتخاذ شده توسط دولت تحتتاثیر کووید-19 قرار نگرفتند، در حالیکه بهبود سریع اقتصاد و مقابله مناسب با بیماری در چین منجر به افزایش تولید سنگآهن این کشور در سال2021 شد.

تولیدکنندگان اصلی سنگآهن

پنج صادرکننده اصلی سنگآهن، 84درصد از کل صادرات این محصول را در دست دارند. استرالیا سالانه بیش از 900میلیون تن سنگآهن تولید میکند و بخش اعظم آن را به خارج از کشور صادر میکند. این کشور که ذخایر عظیمی نیز در این بخش دارد، به تنهای 53درصد صادرات سنگآهن جهان را در دست دارد که درآمد هنگفتی معادل 75 تا 80میلیارد دلار در سال را عاید این کشور میکند. برزیل با بیش از 400میلیون تن در رده بعدی است و حدود 21درصد کل صادرات جهانی سنگآهن به این کشور تعلق دارد. درآمد برزیل از محل صادرات سنگ حدود 26میلیارد دلار بوده است.

آفریقایجنوبی حدود 4درصد از کل صادرات جهانی سنگآهن را در اختیار دارد و کانادا و هند نیز هریک 3درصد از سنگآهن موردنیاز جهان در بازارهای صادراتی را در اختیار دارند. نکته جالب درباره هند این است که این کشور با وجود تولید حدود 250میلیون تن سنگآهن، عمده این محصول را در صنایع فولاد داخلی بهکار میگیرد. چین وضعیتی بدتر از هند دارد و بهرغم تولید سالانه حدود 355میلیون تن سنگآهن، نهتنها صادراتی ندارد که سالانه دهها و صدهامیلیون تن سنگآهن را خریداری کرده تا تولید سالانه فولاد خود را که بیش از هزارمیلیون تن است را مدیریت کند.

سنگآهن در چنبره چین

چین چنان که گفته شد اژدهایی است که عمده سنگآهن را میبلعد تا نیاز خود را به فولاد برطرف کند. تولید دهها میلیون دستگاه خودرو، دهها میلیون دستگاه لوازمخانگی و نیز توسعه گسترده زیرساختهای شهری و عمرانی از چین بازیگری بینظیر ساخته است که حاکم مطلق بازار فولاد بوده و بر بخش عمده زنجیره ارزش این بخش مسلط است. سنگآهن البته تنها جایی است که چین، اصطلاحا در آن کمیتاش میلنگد! با توجه به اینکه تحلیل S&P Global Platts این است که تولید چین در بخش سنگآهن در نیمه اول سال صعودی و در نیمه دوم نزولی باشد، بهنظر میرسد نیاز این کشور به خرید سنگآهن صعودی شود که همین بهای فولاد را صعودی خواهد کرد.

گفتههای اخیر رئیسجمهور شیجینپینگ درخصوص تداوم تولید فولاد بهرغم ادامه انتشار گازهای گلخانهای موجب شده تا شرکتهای چینی مبارزه برای افزایش تولید را ادامه داده و مسابقه برای واردکردن سنگآهن را شدت دهند.