«دنیایاقتصاد» قدرت واقعی تسهیلات خرید خانه با سطح ۱۴۰۵ قیمت اوراق را بررسی کرد

وام ۲ متری مسکن

چرا سیاستگذار پولی و اقتصادی نسبتبه زمینگیرشدن بخش ساختمان بیتفاوت است؟

راضیه احقاقی: سقف تسهیلات مسکن کفاف خرید 2 مترمربع خانه در شهر تهران را میدهد و از این منظر این تسهیلات کارآیی خود را در بازار مسکن از دست داده است. تسهیلات مسکن در کشور و بهخصوص شهر تهران هیچگاه همانند دنیا، کارآمد نبوده، اما در سالهای اخیر از میزان کارآیی آن به شدت کاسته شده و در حال حاضر به حداقل خود رسیده است. در این شرایط درحالیکه برخی کارشناسان نسبت به بیتفاوتی سیاستگذار پولی و اقتصادی نسبتبه زمینگیرشدن بخش ساختمان و عدم ترمیم تسهیلات در این بخشها مطابق نیاز واقعی انتقاد دارند، برخی دیگر از کارشناسان بر این باورند که دیگر امکان اصلاح این بخش از طریق سیاستهای پولی وجود ندارد و با توجه به شرایط جنگی حاکم بر کشور، ترمیم در این بخش در اولویت نیست. در شرایط کنونی بازگشت اقتصاد به مسیر رشد و در ادامه بهبود قدرت خرید اولین و ضروریترین گام برای بازیابی قدرت خرید مسکن در کشور است.

وام مسکن ناکارآمدتر از گذشته

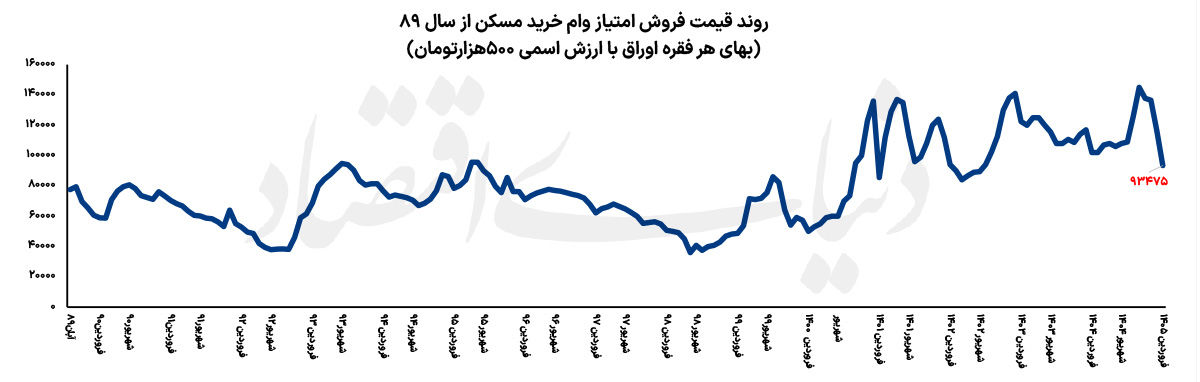

رقم وام مسکن در شهر تهران همانند سال گذشته 500میلیون تومان باقی مانده است، مطابق مصوبه روزهای پایانی سال 1403 میزان سقف وام مسکن در مراکز استانها و شهرهای بزرگ 400میلیون تومان و در شهرهای کوچک 300میلیون تومان شد. عدم تطابق وام مسکن و متوسط قیمت خانه در کشور و بهخصوص در تهران طی سالهای اخیر کارآیی این وام را زیر سوال برده بود.

با آغاز جنگ در اسفندماه، اوراق تسه مسکن وارد مسیر کاهش نرخ شد؛ بهنحویکه متوسط قیمت فروش هر اوراق تسه تا روز 28فروردینماه به رقمی حدود 100هزار تومان (اندکی کمتر) رسید. درحالیکه برای دریافت وام مسکن نیاز به خرید یکمیلیون اوراق تسه است، تقریبا 100میلیون تومان از کل وام تبخیر میشود. با در نظر گرفتن سایر هزینههای دریافت وام نظیر هزینه رهن سند، از کل تسهیلات مسکن در شهر تهران حدود 380میلیون تومان برای خریدار باقی میماند که این رقم معادل حدود 2متر خانه در مناطق میانی شهر تهران است.

کاهش اثرپذیری وام خرید مسکن به رکوردی تاریخی در تهران رسیده است. درحالیکه حداقل رقم اضطراری برای اثربخشی تسهیلات مسکن 50درصد بوده و در اغلب نقاط دنیا، امکان دریافت تسهیلات تا 80درصد قیمت خانه وجود دارد، ارائه وام مسکن معادل 2متر از یک واحد آپارتمان در شهر تهران، جای تعجب دارد. البته عدم کارآیی کافی وام مسکن متناسب با قیمت خانه رویهای قدیمی در کشور است، در بهترین دورهها، میزان کارآیی وام مسکن به 30درصد کل مبلغ یک واحد آپارتمان میرسید. اما در سالهای اخیر در پی جهشهای متوالی قیمتی در بازار مسکن و عدم رشد تسهیلات متناسب با رشد قیمت مسکن، میزان اثرگذاری وام مسکن به کمترین میزان رسیده است.

همزمان با کاهش اثرگذاری وام مسکن در خرید خانه، وام ساخت مسکن در بخش مسکن ملی و وام معمول ساخت مسکن نیز ناکارآمد شده است. سقف وام ساخت مسکن مربوط به طرحهای مسکن ملی برابر 650میلیون تومان تعیین شده که بر اساس متوسط قیمت 40میلیون تومانی هزینه ساخت، این رقم کفاف ساخت حداکثر 14مترمربع آپارتمان را میدهد. ناکارآمدی تسهیلات خرید و ساخت مسکن نقش مهمی در زمینگیر شدن بخش مسکن و ساختمان در کشور داشته، در چنین وضعیتی این سوال مطرح است که «چرا سیاستگذار پولی و اقتصادی نسبت به زمینگیر شدن بخش مسکن و ساختمان بیتفاوت است؟»

البته چالشهای متعدد اقتصادی کشور که در بروز جنگ شدت بیشتری به خود گرفت، قابل درک است؛ اما برخی کارشناسان بر این باور هستند که در هیچ شرایطی نباید میزان تسهیلات خرید مسکن کارآیی خود را از دست بدهد. اگرچه در زمان جنگ از میزان تقاضا برای خرید خانه در کشور کاسته شده، اما در همین زمان نیز طبیعتا افرادی خواهان خرید خانه برای نیاز مصرفی هستند و ترمیم سقف تسهیلات برای این گروه ضروری است؛ چراکه عدم ترمیم سقف تسهیلات مسکن، در شرایطی که متوسط قیمت خانه در شهر تهران در مسیر مستمر افزایش در نوسان است، قدرت خرید این افراد را از میان میبرد. ترمیم تسهیلات خرید مسکن میتواند به شکل دومینویی، به بخش ساخت مسکن رونق ببخشد.

بازیابی قدرت خرید در اولویت

درحالیکه برخی کارشناسان ترمیم نسبی تسهیلات مسکن را در هر شرایطی ضروری میدانند، فردین یزدانی، کارشناس اقتصاد مسکن، در گفتوگو با «دنیایاقتصاد» تاکید دارد که به 4 دلیل بازیابی قدرت خرید مردم باید در اولویت سیاستگذار پولی و اقتصادی باشد. یزدانی معتقد است « کمبود منابع مالی در شبکه بانکی و ناترازی»، «اولویت کنترل تورم نزد بانک مرکزی و بنابراین عزم جدی برای کاهش رشد نقدینگی و کنترل ناترازی بانکها»، «کاهش متقاضیان مصرفی در بازار مسکن و از دست رفتن اولویت خرید خانه به دلیل شرایط جنگی» و «عدم امکان برونرفت از رکود در بخش مسکن و ساختمان از طریق سیاست پولی» باعث میشود که ترمیم سقف تسهیلات بانکی در اولویت سیاستگذار پولی و اقتصادی نباشد. وی ادامه میدهد: خروج از رکود در بخش مسکن نیاز به اصلاح سیاست اقتصادی دارد. اگر شرایط برای رشد اقتصادی در کشور فراهم شود، بخش مسکن و ساختمان تحریک میشود و در این زمان است که میتوان به ترمیم تسهیلات مسکن نیز فکر کرد.

سختگیریزدایی در وام مسکن

محمود اولاد، کارشناس اقتصاد مسکن، در گفتوگو با «دنیایاقتصاد» در پاسخ به راهکار مناسب در مقابل ازمیان رفتن کارآیی وام خرید مسکن در شرایط کنونی گفت: تنوعبخشی به بازار تامین مالی مسکن یا به عبارتی تنوعبخشی در وامهای مسکن اقدامی ضروری است. درواقع افزایش سقف وام فعلی مسکن با هدف افزایش متراژ پوششدهی لزوما اقدامی کارآمد نیست؛ چراکه با افزایش سقف وام، میزان بازپرداخت اقساط ماهانه زیاد شده و این موضوع دسترسیپذیری این وام برای اقشار ضعیف جامعه را کم میکند.

وی ادامه داد: در شرایط فعلی تمرکز بر بهبود رشد اقتصادی و افزایش درآمد در دهکهای مختلف بهخصوص کمدرآمدها گام اول در جهت افزایش دسترسی به مسکن ملکی در جامعه بهشمار میرود؛ چرا که پس از بهبود درآمد است که افراد میتوانند از پس بازپرداخت اقساط تسهیلات مسکن برآیند. البته همزمان باید بازار تامین مالی مسکن متنوع شود به این مفهوم که تسهیلات با نرخهای مختلف با سقف قیمتی متنوع به افراد مختلف داده شود. بهعنوان نمونه فردی که درآمد بالاتری دارد و خواهان دریافت وام بیشتری است، از تسهیلات بیشتر مسکن با نرخ بیشتر بهرهمند شود. همزمان بانکها میتوانند در اعطای وام مسکن از میزان سختگیری خود بکاهند؛ بهعنوان مثال تسهیلات وام مسکن به خانههای قدیمیتر هم داده شود یا الزام برای داشتن سند تکبرگ برداشته شود و تسهیلات روی سند مشاع هم داده شود.

اولاد درخصوص تاثیر رکود در صنعت ساختوساز بر کاهش رشد اقتصادی کشور گفت: به عقیده من، رشد اقتصادی کشور وابسته به صنعت ساختوساز نیست و این صحبت که بخش مسکن موتور رشد اقتصادی کشور شمرده میشود، در وضعیت کنونی ایران صدق نمیکند. بیشترین میزان تقاضا برای مسکن در سالهایی رقم خورد که متولدان دهه 50 و 60 به سن ازدواج رسیده بودند و سالانه یکمیلیون ازدواج در کشور به ثبت میرسید. با عبور از پیک جمعیتی سن ازدواج دهه 60، به شدت از میزان تقاضا برای مسکن در ایران کاسته شده و این روند بهدلیل نبود تقاضای انباشته در این بخش ادامهدار است. این کارشناس اقتصاد مسکن تاکید کرد: رشد اقتصادی ایران از مسیر بهبود تولید صنعتی، رشد صادرات، واردات و باز شدن درهای اقتصاد جهانی و نه تولید مسکن میگذرد.