سهم موتورهای ثابت و متحرک آلایندههای هوا در کشور مشخص شد؛

رتبه صنعت در رالی آلودگی

آیا عوارض آلایندگی صنایع بازدارنده است؟ «دنیایاقتصاد» پاسخ میدهد

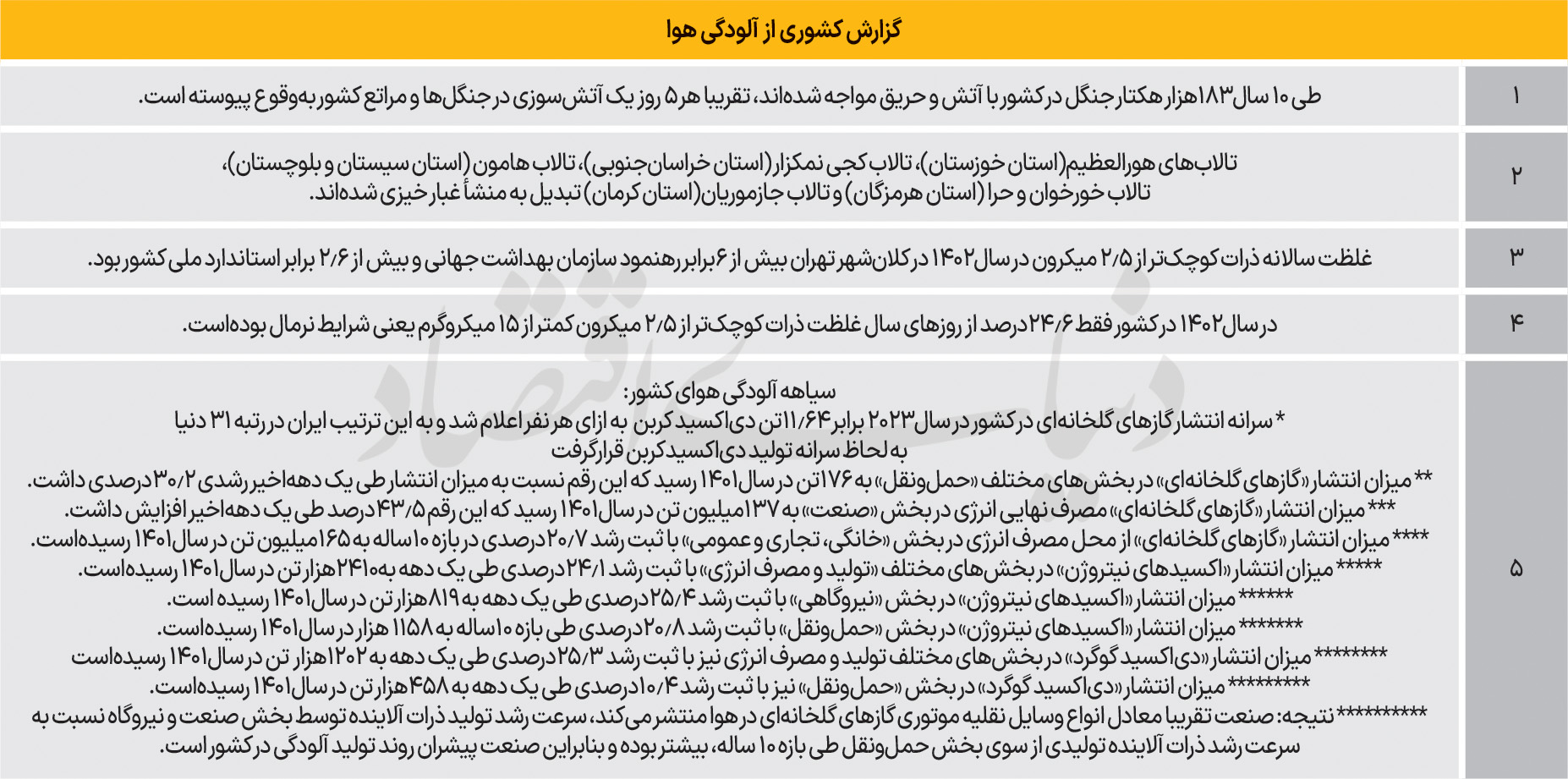

سازمان حفاظت محیطزیست مرجع نظارت بر آلایندگی صنایع و نیروگاهها بوده و وضع عوارض آلایندگی بر روی صنایع و نیروگاهها براساس میزان آلایندگی براساس درصدی از درآمد حاصل از فروش، راهکار فعلی اخذ شده برای ترغیب صنایع به مهار آلایندگی است. میزان انتشار گازهای گلخانهای در بخش صنعت با ثبت رشد ۴۳.۵درصدی طی یکدهه به ۱۳۷میلیون تن در سال۱۴۰۱ رسید، این درحالی است که میزان انتشار گازهای گلخانهای در بخش «حملونقل» با ثبت رشد ۳۰.۲درصدی طی یک دهه به ۱۷۶میلیون تن در سال۱۴۰۱ رسید. این اعداد موید آن است که افزایش سهم عوارض آلایندگی طی دهههای اخیر لزوما صنایع را به سمت کاهش انتشار آلایندگی پیش نبردهاست. البته به گفته مدیرکل دفتر پایش فراگیر محیطزیست طی سالهای اخیر صنایع برای حفظ جایگاه خود در بازارهای جهانی و همچنین لزوم پرداخت عوارض آلایندگی به سمت بهبود آلایندگی خود حرکت کردهاند.

بررسیهای «دنیایاقتصاد» از آن حکایت دارد که کاهش کیفیت سوخت نیروگاههها و صنایع و جایگزینی مازوت و گازوئیل کمکیفیت در برخی برهههای زمانی در افزایش سهم آلایندگی صنایع در کشور طی سالهای اخیر دخیل بودهاست. در واقع ناترازی انرژی در کشور باعثشده تا بهبود کیفیت سوخت به موضوعی حاشیهای تبدیل شده و تامین سوخت حتی به قیمت کیفیت پایین اولویت باشد.

صنایع و نیروگاهها؛ پیشتاز جهش تولید آلایندهها

مرکز پژوهشهای مجلس در گزارشی با عنوان «گزارش نظارتی پایش شاخصهای کلان محیطزیستی ایران» وضعیت محیطزیستی کشور در حوزههای کلان محیطزیست را مورد ارزیابی قرارداد. مطابق ارزیابیهای انجامشده میزان انتشار اغلب آلایندهها در هوا طی یک دههاخیر رشدی قابلتوجه داشتهاست. در این گزارش سرانه انتشار گازهای گلخانهای در کشور در سال۲۰۲۳ برابر ۱۱.۶۴تن دیاکسیدکربن به ازای هر نفر اعلام شد و به اینترتیب ایران در رتبه ۳۱ دنیا به لحاظ سرانه تولید دیاکسیدکربن قرارگرفت.

میزان انتشار گازهای گلخانهای در بخشهای مختلف حملونقل به ۱۷۶تن در سال۱۴۰۱ رسید که این رقم نسبت به میزان انتشار طی یک دههاخیر رشدی ۳۰.۲درصدی داشت. میزان انتشار گازهای گلخانهای مصرف نهایی انرژی در بخش صنعت در سال۱۴۰۱ به ۱۳۷میلیونتن رسید که این رقم ۴۳.۵درصد طی یک دههاخیر افزایش داشت؛ این در حالی است که میزان انتشار گازهای گلخانهای از محل مصرف انرژی در بخش خانگی، تجاری و عمومی با ثبت رشد ۲۰.۷درصدی در بازه ۱۰ساله به ۱۶۵میلیون تن در سال۱۴۰۱ رسیدهاست.

میزان انتشار «اکسیدهای نیتروژن» در بخشهای مختلف «تولید و مصرف انرژی» با ثبت رشد ۲۴.۱درصدی طی یکدهه به ۲۴۱۰هزارتن در سال۱۴۰۱ رسیدهاست. میزان انتشار «اکسیدهای نیتروژن» در بخش «نیروگاهی» با ثبت رشد ۲۵.۴درصدی طی یک دهه به ۸۱۹هزار تن در سال۱۴۰۱ رسیدهاست. همچنین میزان انتشار «اکسیدهای نیتروژن» در بخش «حملونقل» با ثبت رشد ۲۰.۸درصدی طی بازه ۱۰ساله به ۱۱۵۸ هزار تن در سال۱۴۰۱ رسیدهاست.

میزان انتشار دیاکسیدگوگرد نیز در بخشهای مختلف تولید و مصرف انرژی با ثبت رشد ۲۵.۳درصدی طی یکدهه به ۱۲۰۲هزار تن در سال۱۴۰۱ رسید؛ این در حالی است که انتشار دیاکسید گوگرد در بخش نیروگاهی نیز با ثبت رشد ۱۲۰درصدی نسبت به سال۱۳۹۶ به ۵۲۹هزار تن در سال۱۴۰۱ رسیدهاست. میزان انتشار دیاکسید گوگرد در بخش حملونقل نیز با ثبت رشد ۱۰.۴درصدی طی یک دهه به ۴۵۸هزار تن در سال۱۴۰۱ رسیدهاست.

دادههای ذکرشده از آن حکایت دارد که طی یکدهه منتهی به سال1401 به شکل قابلتوجهی بر سهم انتشار آلایندهها در بخشهای مختلفی نظیر «حملونقل»، «نیروگاه» و «صنعت» افزوده شدهاست. البته میزان رشد آلایندهها در بخش صنعت و نیروگاهی بالاتر از میزان رشد آلایندههای ناشی از حملونقل عمومی بودهاست. این درحالی است که نظارت بر صنایع و نیروگاهها برای رعایت قوانین زیستمحیطی میتواند بهمراتب راحتتر از نظارت بر بخش حملونقل باشد.

بهطور میانگین در سال1402 در کشور فقط 24.6درصد از روزهای سال غلظت ذرات کوچکتر از 2.5میکرون کمتر از 15میکروگرم یعنی شرایط نرمال بوده و در مابقی روزها غلظت این ذرات آلاینده بالاتر از حد استاندارد بودهاست. همچنین غلظت سالانه ذرات کوچکتر از 2.5میکرون در سال1402 در کلانشهر تهران بیش از 6برابر رهنمود سازمان بهداشت جهانی و بیش از 2.6برابر استاندارد ملی کشور بود. از سال1393 تا 1402 در مجموع 20هزار و 378فقره آتشسوزی در کشور رخداده و در پی آن 183هزار و 608 هکتار جنگل و مراتع در کشور معادل مساحت 3 برابر شهر تهران دچار حریق شدهاند. این آتشسوزیها ضمن آسیبهای محیطزیستی جدی از جمله دلایل افزایش آلودگی هوا هستند.

لزوم صرف عوارض آلایندگی با نظر محیطزیست

مریم آویشن، مدیرکل دفتر پایش فراگیر محیطزیست در گفتوگو با «دنیایاقتصاد» درخصوص بازدارندهبودن عوارض آلایندگی صنایع گفت: مطابق ماده27 قانون مالیات ارزشافزوده واحدهای تولیدی، صنعتی، معدنی و خدماتی آلاینده مشمول نرخهای 0.5درصد، یکدرصد و 1.5درصد عوارض سبز به ماخذ فروش کالا یا خدمات میشوند. درواقع واحدهای تولیدی بسته به میزان آلایندگی ملزم به پرداخت 0.5 تا 1.5درصد درآمد حاصل از فروش خود هستند که رقم نسبتا قابلتوجهی است و بنابراین صنایع ترجیح میدهند با اجرای روشهای مختلف به سمت کاهش آلایندگی حرکت کنند.

وی ادامهداد: سازمان امور مالیاتی مرجع دریافت عوارض آلایندگی است، عوارض دریافتی در داخل حریم شهرها بهحساب شهرداری محل استقرار واحد تولیدی و در خارج از حریم شهرها بین دهیاریهای همان شهرستان توزیع میشود. اگر آلایندگی یک صنعت به چند شهر یا روستای مجاور آسیب وارد کند، براساس ماده40 قانون مالیات ارزشافزوده توزیع پرداخت عوارض بهنسبت جمعیت بین شهرداریها، دهیاریها و فرمانداریها (سهم روستاهای فاقد دهیاری و مناطق عشایری) همان شهرستان تقسیم میشود. 50درصد عوارض اخذ شده باید به مصرف مسائل محیطزیستی تعریفشده در قانون برسد. این محورها شامل توسعه حملونقل عمومی، ایجاد تصفیهخانه، ایجاد ایستگاه پایش محیطزیست و... میشود، در حالیکه در گذشته مدیریت شهری به شکل مجزا درخصوص چگونگی هزینهکرد 50درصد عوارض در بخش محیطزیست تصمیمگیری میکرد، طی سالهای اخیر تلاش شده تا صرف این هزینهکرد براساس تشخیص اولویتهای محیطزیستی توسط سازمان محیطزیست باشد.

آویشن درخصوص سهم تقریبا برابر حملونقل و صنایع در انتشار گازهای آلاینده گفت: طبیعتا این سهم در شهرهای مختلف متفاوت است. براساس آخرین سیاهه انتشار، در شهری همانند تهران، حملونقل سهم بهمراتب بیشتری در انتشار آلایندهها نسبت به صنایع دارد. در عینحال محل استقرار اغلب صنایع در خارج از حریم شهرها بوده و بنابراین لزوما کل انتشار آلایندگی به مناطق سکونت شهروندان سرایت نمیکند، بنابراین اظهارنظر درخصوص سهم بخش حملونقل و صنعت در آلایندگی باید به تفکیک منطقه و شرایط حاکم بر آن نقطه انجام شود.

مدیرکل دفتر پایش فراگیر محیطزیست تاکید کرد: هدف از دریافت عوارض آلایندگی، سوقدادن صنایع به سمت کاهش انتشار آلایندهها است، بنابراین مخارج و هزینههایی که کارخانهها، کارگاهها و واحدهای صنعتی و معدنی به تشخیص و تحتنظر سازمان حفاظت محیطزیست هزینه میکنند، جزو هزینههای قابلقبول مالیاتی آنها منظور خواهد شد. وی تاکید کرد: در شرایط کنونی صنایع کشور و بهخصوص صنایع بزرگ و صادراتمحور توجه ویژهای به کاهش آلایندگی دارند. افزایش مطالبات زیستمحیطی در دنیا و کشور باعثشده تا صنایع برای حفظ سهم خود در بازارهای جهانی درصدد باشند تا از میزان آلایندگی خود بکاهند و در زمره صنایع آلاینده قرار نگیرند. در عینحال سازمان حفاظت محیطزیست نیز قوانین سختگیرانهای درخصوص پایش آلایندگی صنایع دارد.