«دنیایاقتصاد» با استناد به صورتهای مالی بانک ملت گزارش میدهد

رصد آماری بانک خصوصی

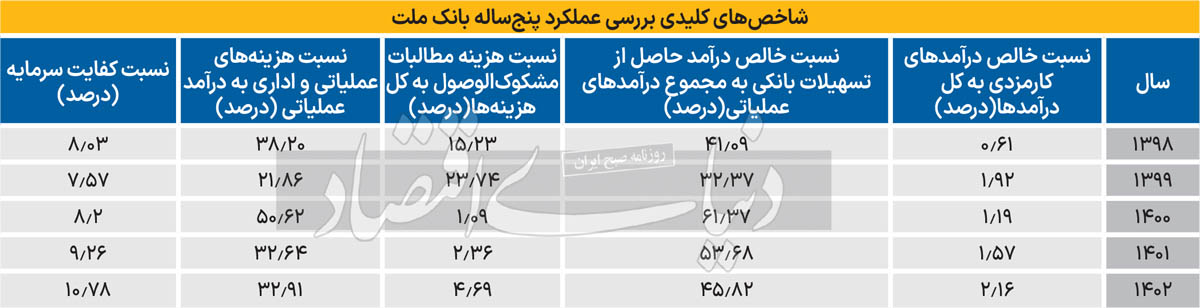

تعداد شعب داخلی و خارجی این بانک تا پایان سال 1402 برابر با 1349 شعبه بوده که 4 شعبه در خارج از کشور هستند. تعداد کارکنان بانک ملت به طور مستقیم و غیرمستقیم تا پایان سال 1402 به 31هزار و 616 نفر رسید. از این تعداد، 22هزار و 637 نفر در شعب بانکی مشغول به کار هستند. به عبارت دیگر به طور متوسط در هر یک از شعب بانک ملت 16 تا 17 نفر مشغول به ارائه خدمات هستند. در این گزارش به بررسی وضعیت عملکرد پنج سال اخیر بانک ملت و سلامت مالی آن از نظر استانداردهای جهانی پرداخته شده است. بررسی دادهها نشان داد که بسیاری از شاخصها بیانگر وضعیت مطلوبی برای بانک ملت هستند؛ هر چند که این دادهها طی سالهای مختلف شاهد نوسان زیادی بودند که ناپایداری چارچوبهای کلی بانک را نشان میدهد و حاکی از نبود برنامهریزی بلندمدت از سوی مدیران این بانک است.

نسبت خالص درآمدهای کارمزدی

نسبت خالص درآمدهای کارمزدی به کل درآمدها بازتاب قدرت بانک در ایجاد درآمدهای غیرمشاع است. درآمدهای مشاع بانکها از سود تسهیلات اعطایی و سود ناشی از سرمایهگذاریها به دست میآید و منبع آن بین سپرده افراد و داراییهای بانک غیرقابل تفکیک است. اما درآمدهای غیرمشاع آن دسته از درآمدها هستند که مستقیما حاصل ارائه خدمات بانکی مانند خدمات بانکداری الکترونیک، خدمات ارزی، کارمزد نگهداری اسناد و اوراق بهادار مشتریان، صدور چک و... هستند. از این رو، نسبت یادشده از اهمیت بالایی برخوردار است. بررسی صورتهای مالی بانک ملی نشاندهنده رشد این نسبت در پنج سال اخیر است.

درآمد حاصل از تسهیلات و درآمد عملیاتی

نسبت خالص درآمد حاصل از تسهیلات به مجموع درآمدهای عملیاتی، نشاندهنده نقش بانک در اعطای تسهیلات و ایجاد درآمد است. این نسبت سهم درآمدهای حاصل از اعطای تسهیلات را از کل درآمدهای عملیاتی بانک نشان میدهد. بانکها باید همزمان با اینکه به نیاز مالی بخشهای مختلف اقتصاد پاسخ میدهند، مراقب باشند که ریسک اعتباری آنها در سطح متعادلی باقی بماند. بنابر این، نسبت درآمد حاصل از تسهیلات باید در سطحی باشد که بقای بانک بهویژه در شرایط نامساعد اقتصادی تضمین شود. در صورتی که این نسبت برای یک بانک یا موسسه اعتباری بسیار پایین باشد، به این معناست که موسسه مذکور برای تامین مالی مشاغل و خانوارها اهمیت کمتری قائل است. این نسبت در پنج سال اخیر برای بانک ملت از عدد 32درصد تا 61 درصد، متغیر بوده است. نوسانهای این چنینی میتوانند از شفافیت دیدگاه کارشناسان و فعالان بازار نسبت به آینده بانک یا موسسه اعتباری بکاهند.

تحلیل ریسک اعتباری

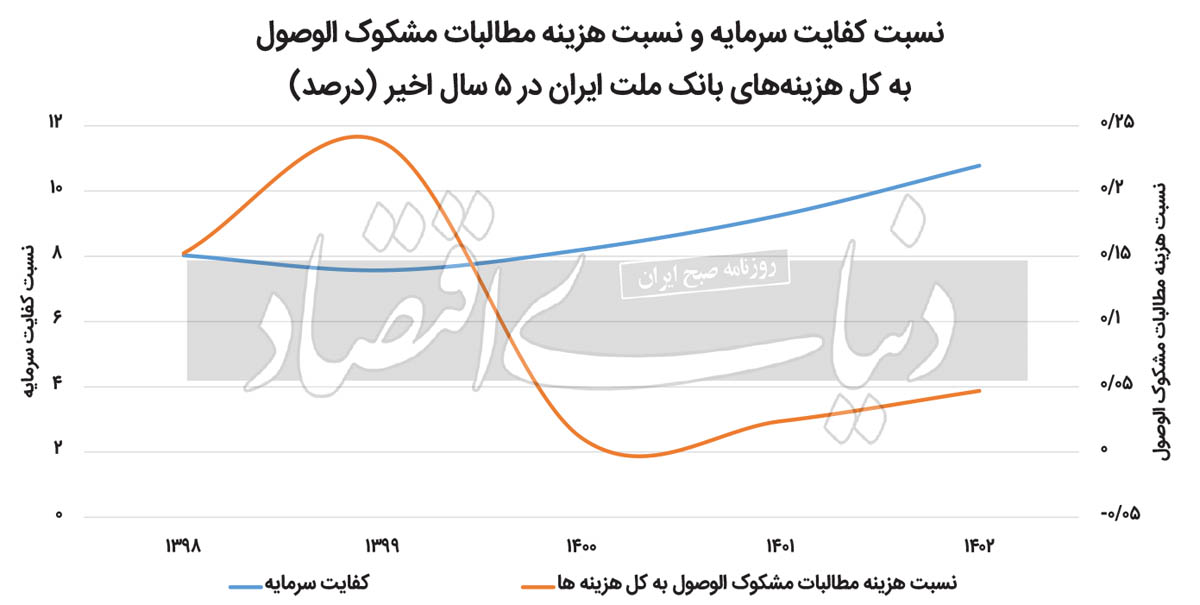

یکی از روشهای برآورد ریسک اعتباری در موسسات مالی، محاسبه نسبت هزینه مطالبات مشکوکالوصول به کل هزینههاست. این نسبت نشاندهنده کیفیت وامهای اعطایی از سوی بانک به سایر اشخاص است. نسبت بالای این هزینهها، میتواند بیانگر ضعف مدیریت در اعتباردهی بانک باشد. گاهی اوقات حتی ممکن است که این تسهیلات پرداختشده اصلا به بانک بازنگردد یا آنقدر دیر بازپرداخت شود که منابع بانک را با محدودیت روبهرو کند. از سوی دیگر هر چقدر سهم تسهیلات مشکوکالوصول یا به طور کلی تسهیلات غیرجاری بانک کمتر باشد، نشاندهنده تطابق بیشتر بانک با استانداردهای جهانی است. نسبت هزینه مطالبات مشکوکالوصول به کل هزینههای بانک ملت در سال ۹۸ معادل 15.23درصد و در سال ۹۹ معادل 23.74درصد برآورد شد. با این حال، در سالهای بعد و همزمان با اجرای قانون کنترل ترازنامه، این نسبت برای بانک ملت به زیر پنجدرصد رسید.

کارآیی اداری بانک ملت

نسبت هزینههای عمومی و اداری به درآمد عملیاتی نشاندهنده بازدهی هزینههای بانک است. طبیعتا هرچقدر که این نسبت کمتر باشد، کارآیی بانک بیشتر خواهد بود. بانکهایی که توانایی مدیریت بهتر هزینههای عمومی و اداری را دارند، سودآورتر خواهند بود و تابآوری بیشتری در برابر بحرانهای اقتصادی خواهند داشت. از راهکارهای کاهش هزینههای عمومی و اداری میتوان به گسترش زیرساختهای بانکداری الکترونیک و کاهش شعبههای ناکارآمد اشاره کرد. نسبت هزینههای عمومی و اداری بانک ملت به درآمد عملیاتی این بانک، از سال ۹۸ تا ۱۴۰۲ بین 21درصد تا 50درصد تغییر کرده؛ با این حال معمولا کمی بیشتر از ۳۰درصد بوده است.

کفایت سرمایه

میتوان گفت که نسبت کفایت سرمایه یکی از مهمترین نسبتها در سنجش رفتار بانکها و بررسی کیفیت مدیریت این موسسات است. نسبت کفایت سرمایه از تقسیم سرمایههای نظارتی بانک به جمع داراییهای موزون به ریسک آن است. سرمایههای نظارتی و ذخایر احتیاطی، به عنوان سپری برای محافظت از بانک در برابر ریسکهای موجود در بازار قلمداد میشوند. طبق مقررات تصویبشده در کمیته بازل (بال) میزان استاندارد برای نسبت کفایت سرمایه بین ۸ تا ۱۲درصد است. این در حالی است که بسیاری از بانکهای ایران، نسبت کفایت سرمایه منفی دارند و تنها سپر حفاظتی آنها در برابر ریسکهای ممکن، استقراض از بانک مرکزی است. نسبت کفایت سرمایه برای بانک ملت معمولا در بازه استاندارد خود قرار داشته است. این نسبت برای بانک ملت در سال ۱۴۰۲ عدد 10.78درصد را به ثبت رساند که رقم قابل قبولی محسوب میشود. باید دید که عملکرد این بانک برای سال ۱۴۰۳ چگونه خواهد بود. آیا بانک ملت روند رو به بهبود خود را ادامه خواهد داد یا وارد گروه بانکهای ورشکسته خواهد شد.