«دنیایاقتصاد» عملکرد یک بانک توسعهای-تخصصی را بررسی میکند

ضعف موتور بانکی صنعت

بررسی صورتهای مالی بانک صنعت و معدن

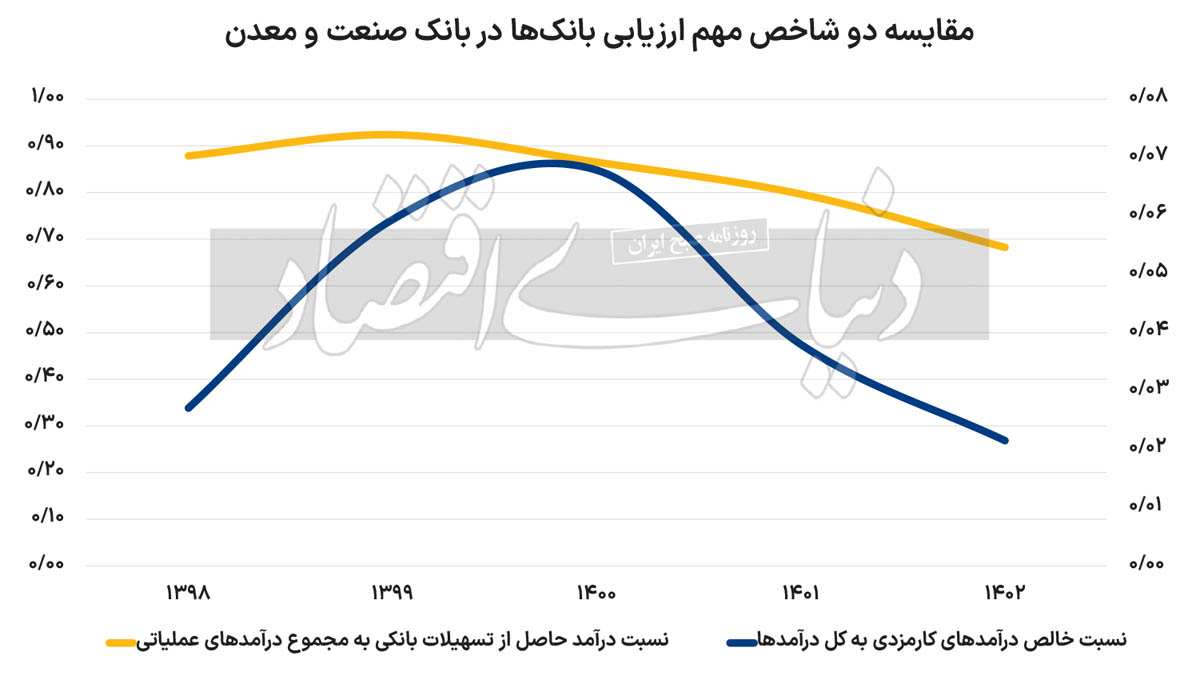

شاخصهای مختلفی در ارزیابی وضعیت عملکرد بانکها اهمیت دارد. نسبت خالص درآمدهای کارمزدی به کل درآمدها نمونهای از این شاخصها است. این شاخص نشان میدهد عملکرد درآمدی بانک تا چه حد بر فعالیتهای مبتنی بر کارمزد متکی است و تا چه حد بر سرمایهگذاری یا سایر درآمدها.

بررسیها نشان میدهد اتکای درآمدی بانک صنعت و معدن بر فعالیتهای مبتنی بر کارمزد با نوسان روبهرو بوده است. بررسی دادههای صورت مالی نشان میدهد نسبت خالص درآمدهای کارمزدی به کل درآمدها در بانک صنعت و معدن از سال ۱۳۹۸ تا سال ۱۴۰۰ افزایش یافته است و در سال ۱۴۰۰ به حدود 0.07نیز رسیده است، با این حال، پس از این تاریخ، اتکای درآمدی این بانک بر فعالیتهای مبتنی بر کارمزد کاهش یافت و در سال ۱۴۰۲، حتی از سال ۱۳۹۸ نیز کمتر شد. کاهش اتکای بانک بر فعالیتهای مبتنی بر کارمزد به معنای اتکای بیشتر بانک بر سرمایهگذاری یا درآمدهای غیرعملیاتی است.

شاخص مهم دیگر در ارزیابی عملکرد بانکها، نسبت درآمد حاصل از تسهیلات بانکی به مجموع درآمدهای عملیاتی است. این شاخص نشان میدهد که اتکای عملکرد بانک بر درآمدهای حاصل از تسهیلات بانکی چقدر است. بررسی عملکرد بانک صنعت و معدن با استفاده از این شاخص نشان میدهد که اتکای این بانک بر درآمد حاصل از تسهیلات بانکی به طور کلی در حال کاهش است. نسبت درآمد حاصل از تسهیلات بانکی به مجموع درآمدهای عملیاتی از 0.88 در سال ۱۳۹۸، در سال ۱۴۰۲ به 0.68 رسیده است که حاکی از کاهش 0.2 واحدی این نسبت است. به این ترتیب میتوان گفت درآمدهای عملیاتی بانک صنعت و معدن از مسیرهایی غیر از تسهیلات بانکی تامین شده است. البته تغییر شرایط از سال ۱۳۹۸ تا سال ۱۴۰۲ را نمیتوان به کلی به مدیریت بانک صنعت و معدن نسبت داد. از سال ۱۴۰۰ به بعد در استانداردهای حسابداری درآمدهای حاصل از تسهیلات اعطایی به صورت جداگانه گزارش میشود در حالی که در گزارشهای پیش از سال ۱۴۰۰، درآمد تسهیلات اعطایی و سپردهگذاری و اوراق بدهی، مشترکا یک قلم محسوب میشد. به این ترتیب در گزارشهای قبلی، درآمد تسهیلات اعطایی با درآمدهای حاصل از سپردهگذاری و اوراق بدهی قابل تفکیک نیست.

بانک صنعت و معدن و شاخصهای سلامت بانکی

مهمترین و مشهورترین شاخص مربوط به سلامت بانکی کفایت سرمایه است.«دنیای اقتصاد» پیش از این در گزارشی با عنوان «کفایت سرمایه بانکها در آفساید» به بررسی وضعیت کفایت سرمایه در نظام بانکی کشور پرداخته است. بر اساس این گزارش در سطح جهانی، کمیتهای به نام کمیته بال (یا بازل) وظیفه تعیین استانداردهای بانکداری را بر عهده دارد. کمیته بال در طول زمان، استانداردهای مختلفی را در رابطه با میزان کفایت سرمایه موردنیاز بانکها ارائه داده است. به طور کلی باید نسبت سرمایه نظارتی بر اساس این استاندارد بین ۸ تا ۱۲درصد باشد. طبق آخرین آمارهای منتشر شده از میان ۲۹ بانکی که بانک مرکزی در سایت رسمی خود از آنها نام برده است، تنها ۱۱بانک میتوانند معیار حداقل کفایت سرمایه کمیته بال۳ را کسب کنند و ۱۸ بانک کفایت سرمایه زیر ۸درصد داشتهاند.

یکی از بانکهایی که طبق آمارها به صورت پیوسته کفایت سرمایه زیر ۸درصدی داشته، بانک صنعت و معدن است. بررسی دادههای مربوط به نسبت کفایت سرمایه بانک صنعت و معدن نشان میدهد، نسبت کفایت سرمایه این بانک از سال ۱۳۹۸ تا سال ۱۴۰۰، روندی نزولی داشته و از 3.42 درصد به 2.17درصد در سال ۱۴۰۰ کاهش یافته است. تنها در سال ۱۴۰۱ و با اجرایی شدن طرح کنترل ترازنامهای است که کفایت سرمایه بانک صنعت و معدن افزایش مییابد و به 5.79 درصد میرسد، با این حال، افزایش کفایت سرمایه در بانک صنعت و معدن، بهرغم اجرای سیاست احتیاطی کنترل ترازنامهای متوقف میشود و در سال ۱۴۰۲، نسبت کفایت سرمایه این بانک با کاهش 1.33 واحد درصدی روبهرو شده و به 4.46درصد میرسد. به نظر میرسد سیاست احتیاطی کنترل ترازنامهای که توسط بانکمرکزی، برای بهبود ناترازیهای نظام بانکی اجرا میشود در بهبود وضعیت برخی بانکها چندان موثر نبوده است و بانک صنعت و معدن نیز نمونهای از این بانکها است.

نسبت مهم دیگری که به ارزیابی عملکرد بانکها با توجه به وضعیت وامدهی آنها میپردازد نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها است. بررسی صورتهای مالی بانک صنعت و معدن نشان میدهد نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها در این بانک با نوسان روبه رو بوده است. هزینه مطالبات مشکوکالوصول نشانگر کیفیت وامدهی بانک است.

هرقدر نسبت مطالبات مشکوکالوصول بیشتر باشد کیفیت وامدهی بانک پایینتر بوده و هرقدر نسبت مطالبات مشکوکالوصول کمتر باشد کیفیت وامدهی بانک بهتر بوده است. نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها از سال ۱۳۹۸ تا سال ۱۴۰۰ با افزایش روبه رو بوده است. در سال ۱۴۰۰، این نسبت تا حدود 0.08 رسید که حاکی از افزایش 0.05واحدی این نسبت درمقایسه با سال ۱۳۹۸ است. با این حال، از سال ۱۴۰۰ به بعد، نسبت هزینه مطالبات مشکوکالوصول به کل هزینهها روندی کاهشی به خود گرفت و در سال ۱۴۰۲ بار دیگر به حدود 0.03 بازگشت.

به طور کلی میتوان گفت عملکرد بانک صنعت و معدن چه از منظر درآمدی و چه از منظر سلامت بانکی چندان مطلوب نیست و این بانک، به عنوان بانکی که طبق اساسنامه خود ماموریت مهم تشویق و تقویت اشخاص حقیقی و حقوقی برای سرمایهگذاری در زمینه ایجاد، توسعه، نوسازی و بهسازی واحدهای صنعتی، معدنی، فناوریهای نوین و خدماتی از طریق اعطای تسهیلات و انجام مشارکت را بر عهده دارد باید توجه بیشتری را نسبت به عملکرد خود معطوف کند.