تغییرات بازار تراکنشهای بانکی در اسفند چگونه بود؟

جهش عیدانه تراکنشها

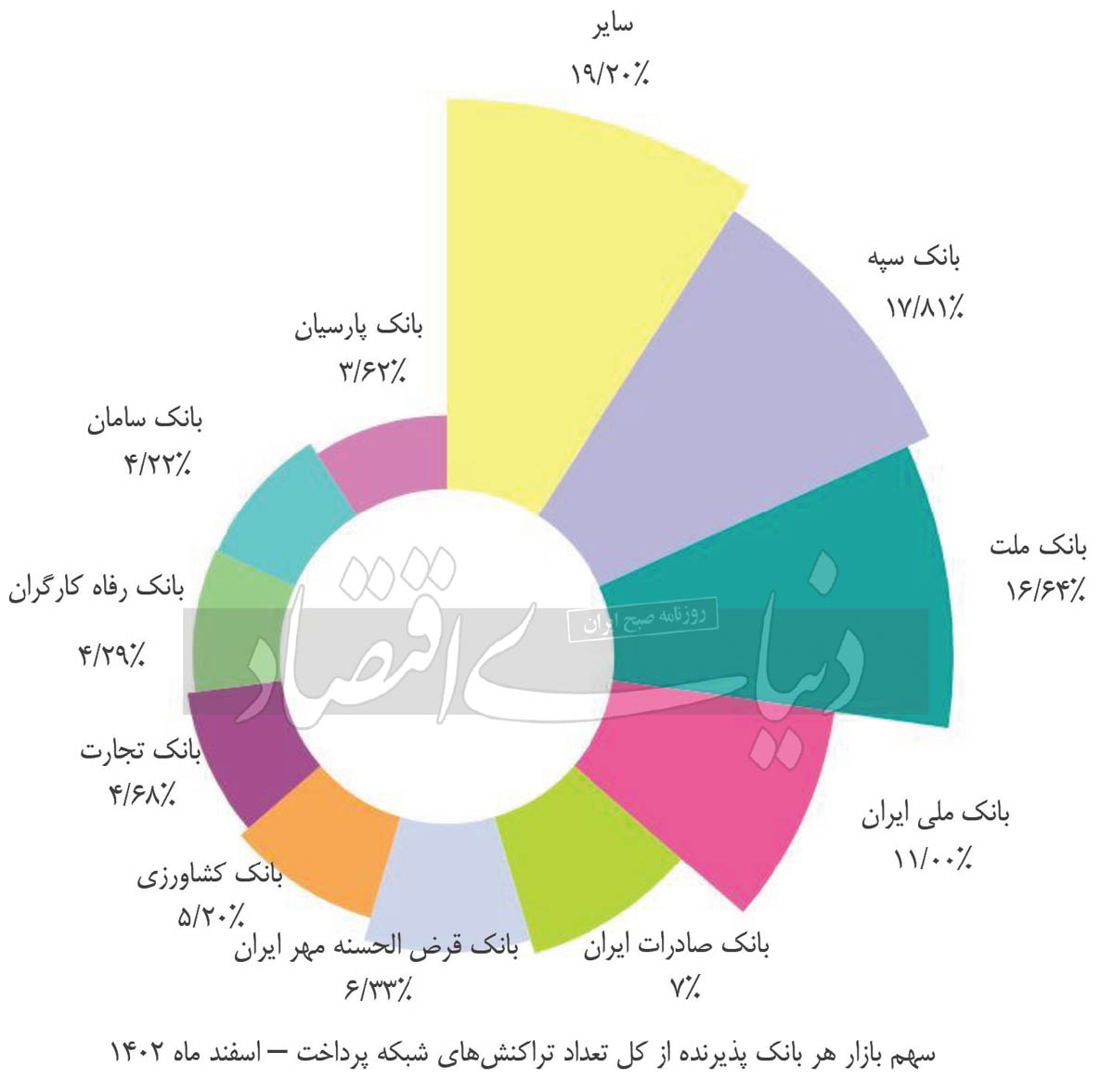

عملکرد بانکها در پذیرندگی تراکنشها

بر اساس گزارش شاپرک، بانک سپه با سهم حدودا ۱۷.۸۱ درصدی در بازار پذیرندگی، بیشترین تعداد تراکنشها را پذیرش کرده است. پس از این بانک، بانک ملت با سهم ۱۶.۶۴ در جایگاه دوم و بانک ملی با سهم ۱۱ درصدی در جایگاه سوم قرار گرفته است. از لحاظ مبلغ پذیرششده، بانک ملت با سهم ۱۶.۳۱ درصدی از مبلغ تراکنشها، با اختلاف، بالاترین سهم از پذیرش تراکنشهای بازار را به خود اختصاص داده است. در جایگاه دوم بانک ملی با سهم ۱۱.۷۵ درصدی و بانک صادرات با ۱۱.۲۳ درصدی در جایگاههای بعدی قرار دارند. بر اساس آمارهای گزارش شاپرک، سه بانک سپه، ملت و ملی ایران به ترتیب بیشترین سهم را از تعداد تراکنشهای کارتخوانهای سطح کشور داشتهاند. در حوزه ابزار پذیرش اینترنتی مانند اینترنت بانکها، سه بانک ملت، ملی ایران و خاورمیانه پیشتازی کرده و سهم بیشتری را در تعداد تراکنشها به خود اختصاص دادهاند. در تراکنشهای مربوط به ابزار موبایلی که ازجمله مهمترین آنها میتوان به کدهای USSD و موبایل بانکها اشاره کرد؛ سه بانک ملت، قرضالحسنه رسالت و قرضالحسنه مهر ایران بیشترین سهم تراکنشها را داشتهاند. در بخش سهم بانکها از ارزش تراکنشهای شبکه شاپرک نیز در حوزه کارتخوانها سه بانک ملت، ملی ایران و صادرات موفقتر از دیگران عمل کردهاند. در موضوع مبلغ ابزار پذیرش اینترنتی سه بانک ملت، صادرات و ملی پیشتاز بوده و در حوزه ابزار پذیرش موبایلی هم سه بانک ملت، قرضالحسنه رسالت و قرضالحسنه مهر ایران بهتر از دیگران عمل کردهاند.

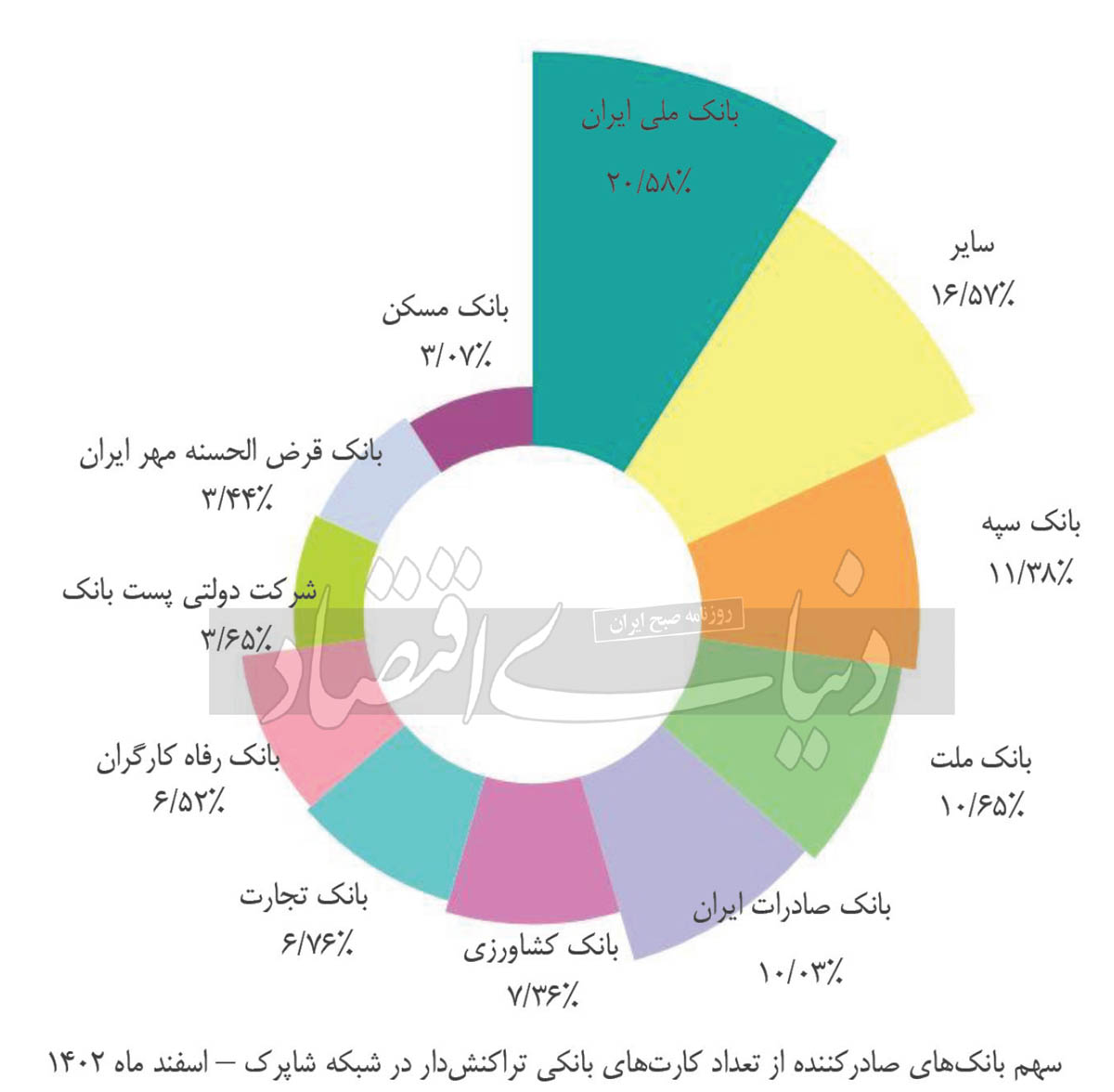

سهم بازار صادرکنندگی کارتها

در بازار صادرکنندگی کارتهای بانکی، مجموعا حدود 162.8هزار کارت فعال در شبکه در اسفند وجود داشته است. بیشترین تعداد کارتهای فعال در شبکه کارتهای برداشت بوده که 152.5هزار عدد یا سهم 93.63 درصدی از کارتهای فعال را تشکیل دادهاند. پس از آن، تعداد 8.3هزار کارت پیشپرداخته با سهم 5.1 درصدی فعال بوده است. بر اساس گزارش شاپرک، بانک ملی با سهم حدودا 20.58 درصدی در بازار صدور کارت، در جایگاه نخست قرار گرفته است. پس از این بانک، بانک سپه با سهم حدودا 11.38 درصدی در جایگاه دوم و بانک ملت با سهم حدودا 10.6 درصدی در جایگاه سوم قرار گرفته است.

باتوجه به این آمار، بیشترین میزان کارتهای برداشت تراکنشدار مربوط به بانک ملی ایران با سهم حدودا 20.9 درصدی بوده است. پس از آن نیز بانک سپه با 11.45درصد و بانک ملت با حدود 10.6 درصدی قرار دارند. در بخش کارتهای فعال اعتباری، بانک ملی ایران با سهم 18.59 درصدی رتبه نخست را به خود اختصاص داده است. پس از آن بانک ملت با سهم 17.68 درصدی در جایگاه دوم و بانک صادرات با سهم 12.64 درصدی در جایگاه سوم قرار دارد. در بحث عرضه کارتهای پیشپرداخته نیز بانک ملی با صدور 14.6درصد از این کارتها، در جایگاه اول قرار دارد. پس از بانک ملی نیز بانک سپه و شهر هرکدام با سهم 10.3 و10.1 درصدی در جایگاههای بعدی قرار دارند. با توجه به آمارهای بالا بیشترین سهم از تعداد کارتهای بانکی تراکنشدار در هر سه نوع کارت برداشت، کارت اعتباری و کارت هدیه و بنکارت متعلق به بانک ملی ایران بوده است.

اختلاف تراکنشهای صادرشده و پذیرششده

اختلاف تعداد تراکنشهای صادرشده و پذیرششده، نشاندهنده برتری عملکرد هر بانک از نظر پذیرش یا صدور تراکنشهای شاپرکی است. برای محاسبه این ویژگی، تعداد تراکنشهای صادره هر بانک از تعداد تراکنشهای پذیرششده همان بانک کسر میشود. بانک سپه با اختلاف 246 میلیون، بانک ملت با اختلاف 228 میلیون و بانک قرضالحسنه مهر ایران با اختلاف 104 میلیون عددی، بیشترین اختلاف مثبت در تعداد تراکنشهای پذیرش شده را دارند و بانک ملی ایران، بانک صادرات ایران و بانک رفاه بیشترین اختلاف منفی را در این خصوص دارند.

از سوی دیگر مجموع تعداد تراکنشهای صادرشده با تراکنشهای پذیرششده در هر بانک، بیانگر سهم آن بانک از تعداد تراکنشهاست. به این ترتیب دید کاملی از عملکرد هر یک از بانکها در هر دو نقش صادرکنندگی و پذیرندگی در نظام پرداخت الکترونیکی کشور بهدست میآید. این شاخص از مجموع تعداد تراکنشهای صادرشده از هر بانک با تعداد تراکنشهای پذیرششده همان بانک بهدست میآید. بانک ملی ایران با مجموع 1.3 میلیارد تراکنش، بانک سپه با مجموع 1.2 میلیارد تراکنش و بانک ملت با 1.1 میلیارد تراکنش بیشترین سهم از کل تعداد تراکنشهای صنعت پرداخت کارتی و بانک مشترک ایران - ونزوئلا، بانک توسعه صادرات ایران و بانک صنعت و معدن به ترتیب کمترین سهم از کل تعداد تراکنشهای صنعت پرداخت کارتی را در این ماه در اختیار داشتهاند.

یکی دیگر از شاخصهای مورد اهمیت در بانکها، محاسبه تفاضل ارزش ریالی صادرکنندگی آنها از مبلغ پذیرندگی آنهاست. این شاخص نشان میدهد که جریان مبلغی تراکنشهای هر بانک در کدام جهت بوده و به دنبال آن میتوان تعیین کرد که آیا نقش بانک بهعنوان بانک پذیرنده برای وی مقرون به صرفه بوده یا نبوده است. در این بررسی این شاخص، ارزش ریالی تراکنشهای صادرشده هر بانک از ارزش ریالی تراکنشهای پذیرششده توسط همان بانک کسر میشود. در این شاخص ارقام مثبت بیانگر عملکرد مطلوب بانک در جذب منابع مالی است؛ چراکه بیشتر از آنکه منابع مالی از حسابهای آن خارج شود، پول به حسابهای آن بانک وارد شده است. بر اساس این شاخص، بانک ملت و بانک سامان بیشترین اختلاف مثبت در مبلغ تراکنشهای صادرشده و پذیرششده را داشته و بانک ملی ایران، بانک سپه و بانک مسکن بیشترین اختلاف منفی را در این خصوص دارند. این به آن معناست که وجوهات ذخیرهشده در حسابهای دارندگان کارت عمدتا از طریق ابزار پرداخت الکترونیکی از بانک ملی ایران، بانک سپه و بانک مسکن به سمت بانک مرکزی، بانک ملت و بانک سامان در حال انتقال است.