راهبردهای دولت سیزدهم برای «هدایت اعتبار» رونمایی شد

نقشه جدید برای وامها

چارچوب سیاستی بازار پول

بسته سیاستی و راهبردی وزارت اقتصاد برای شبکه بانکی کشور منتشر شد. سند مذکور در چهار محور «راهبردهای هدایت اعتبار»، «راهبردهای انضباط مالی»، «راهبردهای فناورانه» و «راهبردهای خودتنظیمی» تنظیم شده است. برخی از مهمترین سیاستهای این سند 26بندی، شامل «ممنوعیت سرمایهگذاری غیرمولد موسسات اعتباری»، «مهلت زمانی ارائه سیاست هدایت اعتباری»، «رعایت سیاست جدید در تسهیلاتدهی»، «تعیینتکلیف نحوه واگذاری اموال مازاد»، «زمانبندی وصول مطالبات غیرجاری»، «ارائه خدمات بانکی به صورت غیرحضوری»، «شفافیت در تسهیلاتدهی بانکی»، «لزوم انتشار ادواری صورتهای مالی» و «مسوولیت نظارت و اجرا مفاد سند تحول بانکی» میشود. اقتصاددانان معتقدند یکی از پیش شرطهای هدایت اعتبار، بهبود فضای کسب و کار و کاهش موانع مراودهها با اقتصاد دنیاست. در کنار حصول این دو، میتوان با فعالسازی بسته شبکه بانکی، مسیر اعتباردهی را تسهیل کرد.

6 هدف سندتحولساز اقتصاد

روز گذشته با حضور احسان خاندوزی، وزیر امور اقتصادی و دارایی و مدیران عامل بانکهای دولتی و بانکهای خصوصی شده از سند راهبردی بخش بانکی رونمایی شد. در این نشست مدیران عامل بانکهای حاضر دیدگاههای خود را در خصوص این راهبرد بیان کردند. به گزارش شادا، در آغاز نشست مذکور، عباس حسینی، معاون امور بانکی، بیمه و شرکتهای دولتی وزیر اقتصاد ضمن رونمایی از این سند اجرای آن را زمینهساز تحول در اقتصاد و افزایش سهم بخش واقعی در اقتصاد کشور بهویژه شرکتهای دانشبنیان دانست. اهداف این سند بانکی در 6 مورد بیان شده است که «هدایت اعتبار بانکی به بخش مولد ازجمله تولید دانشبنیان و اشتغال آفرین»، «انضباط مالی موسسه اعتباری»، «تنوعبخشی به شیوههای تامین مالی»، «بهبود کیفیت رابطه موسسات اعتباری با مردم»، «تسهیل دسترسی تولیدکنندگان و خانوارها به منابع بانکی» و «تقویت ساختارهای خودتنظیمی و نظارتی در حوزه بانکی» از جمله این موارد هستند.

خط قرمز بانکها برای خرید ارز و مسکن

در بخش نخست این سند، راهبردهای هدایت اعتبار در 10 بند بیان شده است. یکی از مهمترین این موارد در بند اول آورده شده است. بر اساس بند اول این سند، هرگونه سرمایهگذاری موسسه اعتباری در زمینه طلا، سکه، املاک و مستغلات ازجمله خرید زمین، خرید و ساخت مجتمعهای تجاری، اداری، مسکونی و مراکز خرید به طرقی غیر از تملیک با هدف تصفیه تسهیلات اعطایی، اعم از مستقیم توسط موسسه اعتباری یا غیرمستقیم از طریق واحدهای تابعه موسسه اعتباری ممنوع است. همچنین در یکی دیگر از بندهای این سند اشاره شده است؛ در راستای افزایش رشد اقتصادی، موسسه اعتباری مکلف است سیاست هدایت اعتباری سال 1401 مصوب هیاتمدیره را حداکثر ظرف مدت یک ماه از تاریخ ابلاغ این راهبرد، به وزارت امور اقتصادی و دارایی تسلیم کند. سیاست هدایت اعتباری مزبور، باید طوری تدوین و اجرا شود که عمده اعتبارات موسسه اعتباری به طرحها با توجیه فنی، اقتصادی، مالی و زیستمحیطی، با اولویت پیشرفت فیزیکی بیش از 80درصد و با تاکید بر بخشهای دانشبنیان، محصولات راهبردی و اشتغال و توسعه صادرات تخصیص یابد.

نسبت تسهیلات به سپرده: 75درصد

افزون بر این، در بند سوم این راهبرد و در راستای استفاده بهینه از منابع تخصیصی و بهمنظور مدیریت منابع و مصارف و هدایت منابع به سمت فعالیتهای سودآور و ارزشآفرین، موسسه اعتباری مکلف است با اجرای رویههای مناسب، به نحوی اقدام کند که در پایان هرسال، نسبت مانده تسهیلات اعطایی به مانده سپردهها در آن موسسه، حداقل به میزان 75درصد باشد. همچنین در بخش دیگری از این سند و با تاکید بر افزایش سهم و نقش بنگاهها و شرکتهای دانشبنیان، آمده است: در راستای قانون حمایت از شرکتها و موسسات دانشبنیان و تجاریسازی نوآوریها و اختراعات و تقویت شرکتهای دانشبنیان و خلاق در تمامی استانها، موسسه اعتباری مکلف است پس از احراز اهلیت اعتباری متقاضی و تائید توجیه فنی، مالی و اقتصادی طرح و با درنظرگرفتن فعالیتهای دارای ارزشافزوده و با کسب اطمینان از بازگشت اصل و سود اعتبار اعطایی و با نظارت کامل بر نحوه و محل مصرف اعتبار و رعایت نسبت منابع و مصارف، اعطای تسهیلات به شرکتها و موسسات دانشبنیان را انجام دهد.

حمایت از تولید دانشبنیان، چگونه؟

در این سند حمایت از تولید دانشبنیان در راستای شعار سال، به عنوان یک هدف قرار داده شده است. اقتصاددانان معتقدند که تنها با اعتباردهی نمیتوان سیاستهای حمایت از تولید دانشبنیان را تسهیل کرد، بلکه، مسیر تحقق تولید دانشبنیان از محل تسهیل محیط کسبوکار و رفع موانع از این محل میگذرد. قرار گرفتن در زنجیره ارزش جهانی تولید و تجارت از دو جهت برای تولید دانشبنیان حائز اهمیت است؛ اول اینکه تولید دانشبنیان بهشدت نسبت به صرفه ناشی از مقیاس حساس است و تنها در سطح یک بازار جهانیشده به لحاظ اقتصادی معنادار خواهد شد و دوم اینکه رقابتپذیری تولید دانشبنیان نیاز به استفاده بهینه از انباره دانش و فناوری موجود بشری برای کنترل هزینهها دارد. به عبارت دیگر میتوان گفت تعقیب ایده «خودکفایی» در کنار روابط پرتنش با جهان نه تنها از موانع اصلی قرار گرفتن ایران در زنجیره ارزش جهانی تولید و تجارت به شمار میرود؛ بلکه یکی از موانع پیش روی تولید دانشبنیان نیز محسوب میشود. از دیگر موانع حرکت به سمت تولید دانشبنیان، دخالت در نظام بازار و نظام قیمتگذاری دستوری است.

تعیینتکلیف نحوه واگذاری اموال مازاد

در بخش دیگری از سند راهبردی بانکی به 8 مورد از راهبردهای انضباط مالی اشاره شده است. مورد اول اینکه در راستای مصوبه شورای پول و اعتبار با عنوان«دستورالعمل نحوه واگذاری اموال مازاد موسسات اعتباری»، موسسه اعتباری مکلف است برنامه عملیاتی فروش اموال مازاد خود، به تفکیک نوع املاک، زمانبندی، نحوه و شرایط فروش و... را حداکثر ظرف یک ماه از تاریخ ابلاغ این راهبرد، به وزارتخانه مذکور تسلیم و طبق برنامه مذکور نسبت به فروش اموال مازاد خود اقدام کند. مورد دوم اینکه موسسه اعتباری مکلف است در راستای آییننامه وصول مطالبات غیرجاری موسسات اعتباری (ریالی و ارزی) مصوب شورای پول و اعتبار، حداکثر قبل از ورود مطالبات به طبقه مشکوکالوصول، اقدام قضایی یا اجرایی برای وصول مطالبات غیرجاری را انجام دهد. مورد دیگر اینکه در راستای استفاده از ظرفیت بازارهای بینالمللی و بهمنظور تعاملات با سیستم بانکی بینالمللی، موسسه اعتباری مکلف است حداکثر تا پایان خردادماه سالجاری، برنامه عملیاتی 2 ساله برای بهبود در رتبه خود در چارچوب الگوی کملز، برای تسهیل در مراودات جهانی را تسلیم وزارت کند و اقدامات عملیاتی را در راستای برنامه مزبور انجام دهد.

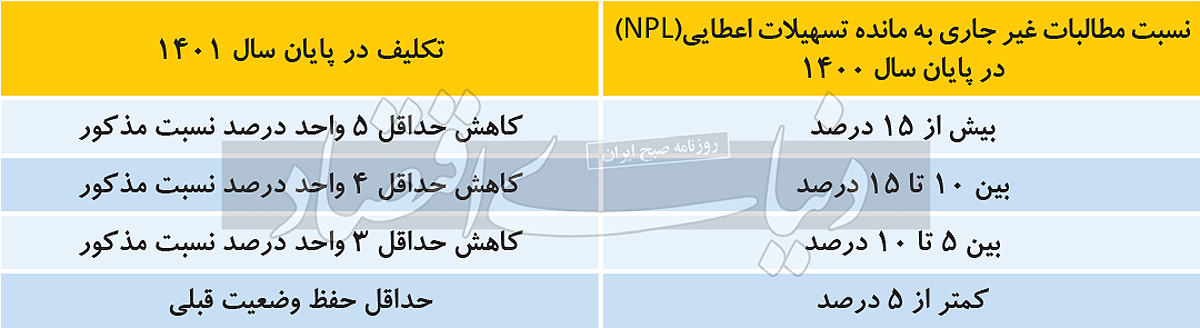

زمانبندی وصول مطالبات غیرجاری

از جمه مواردی که در راهبردهای انضباط مالی سیاستگذار به آن اشاره شده، ارائه برنامه عملیاتی موسسات اعتباری در خصوص مطالبات غیرجاری خود است. بنا بر گزارشهای رسمی، موسسه اعتباری مکلف است برنامه عملیاتی 3 ساله وصول مطالبات غیرجاری خود، به تفکیک نوع، زمانبندی و نحوه وصول را حداکثر ظرف یک ماه از تاریخ ابلاغ این راهبرد، به وزارت امور اقتصادی و دارایی تسلیم و طبق برنامه مذکور نسبت به وصول مطالبات غیرجاری اقدام کند. دیگر اینکه کاهش نسبت مطالبات غیرجاری به مانده تسهیلات اعطایی (NPL) از طریق امهال مطالبات غیرجاری، پذیرفته نیست.

ارائه خدمات بانکی به صورت غیرحضوری

در ادامه گزارش به 4 مورد از راهبردهای فناورانه اشاره شده است. مورد اول در این خصوص اینکه در راستای بهرهمندی از فناوریهای نوین و با هدف همسویی خدمات بانکی به نفع آحاد مردم، موسسه اعتباری مکلف است در چارچوب دستورالعمل «ارائه خدمات پایه بانکی بهصورت غیرحضوری»، ترتیبی اتخاذ کند تا کلیه فرآیندهای اعطای تسهیلات خرد کمتر از 200میلیون تومان و سایر خدمات بانکی بهصورت غیرحضوری انجام شود. دوم اینکه موسسه اعتباری مکلف است با همکاری مرکز فناوری اطلاعات و توسعه اقتصاد هوشمند وزارت امور اقتصادی و دارایی، حداکثر ظرف مدت 3 ماه بعد از ابلاغ این راهبرد، نسبت به پیادهسازی و راهاندازی پایگاه داده اطلاعات مالی و غیرمالی موردنیاز وزارت (ازجمله سرفصلهای کل و معین صورتهای مالی، تسهیلات و تعهدات، شعب و...)، اقدام کند. دیگر اینکه در راستای حمایت از حقوق عامه، موسسه اعتباری مکلف است تا ضمن ترویج فرهنگ بانکداری اسلامی و تشریح ماهیت و کارکرد عقود تسهیلاتی مناسب، نسخهای الکترونیکی از قرارداد تسهیلات اعطایی، به همراه جدول اقساط و بازپرداختهای انجامشده را در اختیار تسهیلات گیرنده قرار دهد. تسویه بدهی مشتری، مانع از حق مکتسبه مشتری در این خصوص نخواهد بود. در نهایت اینکه در راستای استفاده از فناوریهای نوین و ارتقا و بهبود کیفیت خدمات بانکی به نفع مردم، موسسه اعتباری مکلف است ضمن تسلیم برنامه تحول بانکداری دیجیتال به وزارت، نسبت به پیادهسازی و اجرای برنامه مذکور اقدام کند. در این زمینه بر توسعه مبتنی بر فناوریهای نوین مالی تاکید میشود.

راهبردهای خود تنظیمی

در نهایت و در آخرین قسمت سند بانکی، به بیان راهبردهای خودتنظیمی پرداخته شده است. این راهبردها در 4 مورد بیان شده است. مورد نخست این راهبردها به این موضوع اشاره دارد که در راستای تکلیف بند د تبصره ۱۶ قانون بودجه سال ۱۴۰۱ کل کشور، موسسه اعتباری مکلف است بر اساس تعاریف و مصادیق تعیینشده توسط شورای پول و اعتبار، مانده تسهیلات و تعهدات کلان و مانده تسهیلات و تعهدات اشخاص مرتبط را برای هر یک از اشخاص حقیقی یا حقوقی به تفکیک اصل، سود و وجه التزام، نرخ سود، دوره بازپرداخت (ماهانه)، دوره تنفس (ماهانه)، وضعیت بازپرداخت (جاری، سررسید گذشته، معوق یا مشکوک الوصول)، نوع و ارزش وثایق اخذشده را جهت انتشار به بانک مرکزی ارسال کند. این اطلاعات باید بهصورت کامل در دسترس عموم قرارگرفته و بهصورت فصلی بهروزرسانی شود. در این خصوص تبصرهای آورده شده که بیان میکند: موسسه اعتباری مکلف است علاوه بر تکلیف بند فوق، در هر حال فهرست بدهکارانی که مانده بدهی آنها (اعم از اصل، سود و وجه التزام) بیش از صدمیلیارد تومان است و در طبقه مشکوک الوصول قرار دارد را به تفکیک نام تسهیلات گیرنده، شناسه ملی، نام گروه، مبلغ اصل، مبلغ سود، مبلغ وجه التزام، نرخ سود، دوره بازپرداخت (ماهانه)، دوره تنفس (ماهانه)، نوع و ارزش وثایق اخذشده را بر تارنمای خود منتشر کند. این اطلاعات باید بهصورت کامل در دسترس عموم قرارگرفته و بهصورت فصلی نیز بهروزرسانی شود.

کمیته ویژه مصرف تسهیلات

مورد دوم اینکه؛ موسسه اعتباری مکلف است کمیته ویژه نظارت بر نحوه مصرف تسهیلات کلان را تشکیل دهد. کمیته مزبور زیر نظر مدیر حسابرسی داخلی موسسه اعتباری فعالیت خواهد کرد و مدیر حسابرسی داخلی، رئیس کمیته ویژه نظارت بر نحوه مصرف تسهیلات کلان است. مدیرعامل موسسه اعتباری مکلف است کلیه دسترسیهای مرتبط برای رصد تسهیلات مذکور و سایر امکانات از جمله نیروی انسانی را برای کمیته مذکور فراهم کند. یک نسخه از کلیه مصوبات هیاتمدیره و کلیه اطلاعات پرونده اعتباری مرتبط با اعطای تسهیلات کلان، باید قبل از پرداخت تسهیلات، در اختیار کمیته مذکور قرار گیرد. کمیته مذکور مکلف است، ضمن بازرسی و رصد مصرف تسهیلات اعطایی در محل موضوع قرارداد، گزارشی از عملکرد مصرف تسهیلات کلان اعطایی را تهیه و به رئیس هیاتمدیره و مدیرعامل ارسال کند. رئیس هیاتمدیره، مدیرعامل و رئیس کمیته مزبور منفردا، مکلف هستند درصورتیکه تسهیلات کلان در محلی غیر از موضوع قرارداد مصرف شود، بلافاصله اقدام قانونی انجام داده و گزارش آن را به مراجع نظارتی (سازمان بازرسی کل کشور و دیوان محاسبات کشور) و وزارت ارسال کنند.

لزوم انتشار ادواری صورتهای مالی

بر اساس این بسته در راستای قانون انتشار و دسترسی آزاد به اطلاعات، موسسه اعتباری مکلف است صورتهای مالی اصلی میاندورهای را بهصورت 3ماهه، 6ماهه، 9ماهه و صورتهای مالی سالانه به همراه گزارش حسابرس مستقل را به وزارت ارسال و در سامانه کدال نیز بارگذاری کند. در نهایت اینکه به منظور حمایت از تولید و در راستای رای وحدت رویه شماره ۷۹۴ هیات عمومی دیوان عالی کشور، موسسه اعتباری مکلف است نسبت به استرداد سود مازاد دریافتی (مازاد سود قرارداد نسبت به نرخ سود مصوب شورای پول و اعتبار) به تسهیلات گیرندگان، مطابق بخشنامه شماره 165586/ 62 مورخ 12/ 10/ 1400 وزارت، اقدام کند.

مسوولیت نظارت و اجرای مفاد سند تحول بانکی

در قسمت پایانی این گزارش به این موضوع اشاره شده که مسوولیت اجرا و نظارت بر کلیه مفاد هریک از بندهای این راهبرد بر عهده مدیرعامل و اعضای هیاتمدیره موسسه اعتباری است لیکن نافی عدماجرای قوانین، مقررات و ضوابط جاری کشور نیست. مدیرعامل موسسه اعتباری مکلف است بهصورت 2ماهه و تجمعی (از ابتدای سال تا مقطع گزارش) عملکرد هر یک از بندهای این راهبرد را بر اساس چارچوبی که وزارت تعیین میکند، حداکثر تا دو هفته بعد از هر دوره 2ماهه، به وزارت گزارش کند. نحوه عملکرد مدیرعامل و اعضای هیاتمدیره موسسه اعتباری در اجرای صحیح و بهموقع این راهبرد، مبنای ارزیابی آنان خواهد بود.

سید احسان خاندوزی درخصوص بسته جدید بانکی گفت: اگر بخواهیم راهبردهای متناسب با اهداف تولید دانشبنیان را به عنوان دستور کار عملی شبکه بانکی کشور، به کار ببندیم، خروجی تامین مالی، باید به ترتیبی باشد که بخشهای مولد، بیشتر برخوردار شوند و در بین بخشهای تولیدی هم، فعالیتهای دانشبنیان و اشتغالزا در اولویت قرار گیرند. خاندوزی عنوان کرد: از ابتدای فروردین ماه، سلسله جلساتی با حضور متخصصان و صاحبنظران حوزه بانکی کشور در وزارت اقتصاد برگزار و منتج به یک بسته راهبردی بانکهای دولتی شد. از جمله ویژگیهای بسته مذکور باید این باشد که از یک سو، با تکالیف قانونی بانکها و مصوبات شورای پول و اعتبار و بانک مرکزی برای بانکهای دولتی کاملا سازگار بوده و از سوی دیگر، اولویتهایی را مشخص کند که پیروی از آن، محققکننده هدف حمایت از تولید و دسترسی مردم و مصرفکنندگان خرد به تسهیلات ارزانقیمت، افزایش شفافیت در شبکه بانکی کشور؛ مبتنی بر مکانیزمهای خوداظهاری و خود تنظیمی باشد. وزیر اقتصاد با اعلام ابلاغ رسمی این بسته سیاستی به مدیران عامل تمام بانکهای دولتی و خصوصی شده طی روز شنبه، تصریح کرد: از این پس، محور ارزیابی وزارت اقتصاد از اینکه آیا یک بانک در جهت اهداف اقتصاد ملی و سیاستگذاری دولت حرکت میکند یا خیر؟ مبتنی بر گزارشهای ارزیابی دو و سهماهه از اجرای این سند راهبردی بانکهای دولتی خواهد بود. او عنوان کرد: امیدواریم شبکه بانکهای دولتی هم با اهتمام جدی و نظارت مستمری که صورت خواهد گرفت پیگیری اجرای مصوبه را جزو دستور کارهای قطعی خودشان بدانند و نیز امیدواریم بتوانیم در پایان هر فصل، گزارش میزان پیشرفت یا عقبماندگی بانکها را بر اساس بسته مزبور به همه صاحبنظران، اصحاب رسانه و عموم مردم اعلام کنیم. او افزود: اگر بتوانیم این بسته را به عنوان مهمترین دستور کار مشترک بانکهای دولتی و وزارت اقتصاد پیگیری کنیم، اهدافمان در مورد برخورداری بیشتر بخشهای مولد و دانشبنیانها از تسهیلات بانکی و صورت گرفتن هدایت اعتبار واقعی به جاهایی که نیازهای اصلی در کشور است، محقق خواهد شد.