یک دهه فعالیت خودروسازان خصوصی بررسی شد؛

مونتاژکاران در پیچ تند

آنچه مشخص است شرکتهای خودروساز بخش خصوصی پس از گذر از سالهای 98 و 99 که فعالیت بسیار محدودی را تجربه کردند، از ابتدای دهه۱۴۰۰ به تدریج به یکی از بازیگران اصلی بازار خودرو کشور تبدیل شدند و بخشی از کمبود عرضه در بازار را جبران کردند. با این حال شواهد موجود نشان میدهد این مسیر صعودی اکنون با موانع جدی روبهرو شده و چشمانداز تولید آنها در سال۱۴۰۵ چندان روشن به نظر نمیرسد.

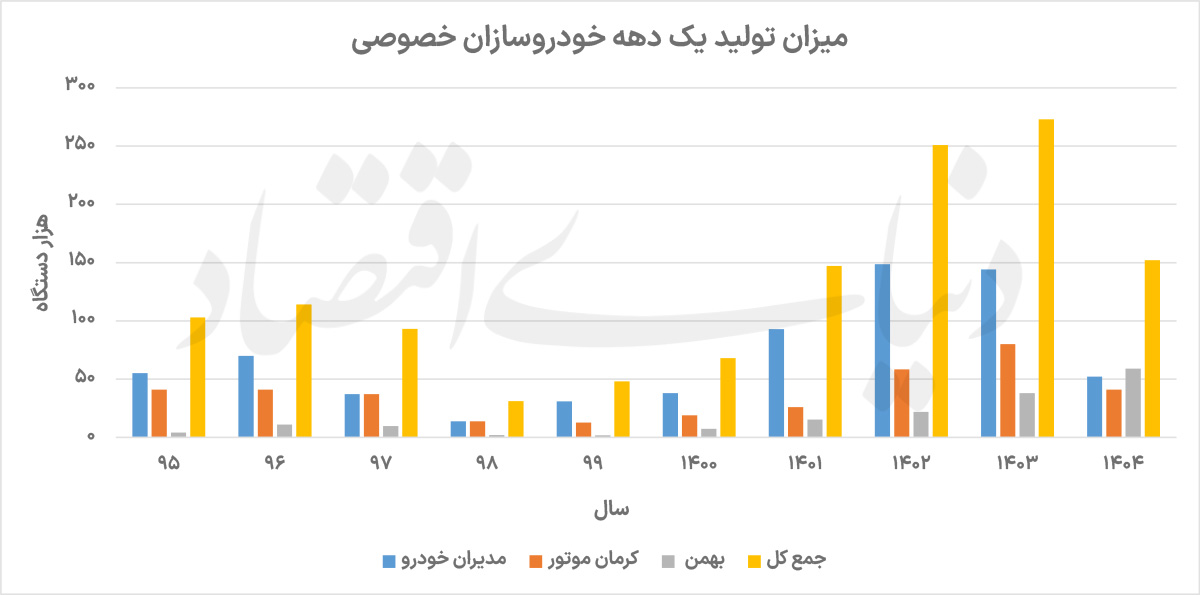

بررسی آمار تولید یک دهه اخیر مونتاژکاران نشان میدهد این شرکتها در نیمه دوم دهه۹۰ فراز و فرودهای قابلتوجهی را پشت سر گذاشتهاند. در سالهای ۹۵ و ۹۶ مجموع تولید مونتاژکاران کشور به بیش از ۱۰۰ هزار دستگاه رسید؛ اما همزمان با بازگشت تحریمهای بینالمللی و خروج بسیاری از شرکای خارجی، تولید آنها در سالهای ۹۸ و ۹۹ با افت شدیدی مواجه شد. بهطوریکه تیراژ این بخش از صنعت خودرو به پایینترین سطح خود در یک دهه اخیر رسید. با این حال مونتاژکاران برخلاف بسیاری از پیشبینیها توانستند از این دوره عبور کنند. تغییر جهت همکاریها به سمت خودروسازان چینی، افزایش تقاضا برای خودروهای کراساوور و مونتاژی و همچنین سیاستهای وارداتی کشور موجب شد این شرکتها از ابتدای دهه۱۴۰۰ وارد مسیر رشد شوند؛ روندی که در سال ۱۴۰۲ به اوج رسید و در سال۱۴۰۳ نیز رکوردهای جدیدی را در تولید خودروهای مونتاژی به ثبت رساند.

آمارها نشان میدهد مجموع تولید مونتاژکاران از حدود ۶۵هزار دستگاه در سال۱۴۰۰ به حدود ۱۵۰هزار دستگاه در سال۱۴۰۱ رسید و سپس در سال۱۴۰۲ به حدود ۲۵۰هزار دستگاه افزایش یافت. این رشد در سال۱۴۰۳ نیز ادامه پیدا کرد و تولید این بخش به بیش از ۲۶۰هزار دستگاه رسید؛ رقمی که بالاترین سطح تولید مونتاژکاران در یک دهه گذشته محسوب میشود. در این میان نقش برخی شرکتها بهویژه مدیران خودرو بیش از سایرین بوده است. این شرکت طی سالهای اخیر به بزرگترین تولیدکننده بخش خصوصی کشور تبدیل شد و در برخی سالها بیش از نیمی از تولید کل مونتاژکاران را در اختیار داشت. کرمانموتور و بهمنموتور نیز دیگر بازیگران اصلی این بخش محسوب میشوند که سهم قابلتوجهی در رشد تولید خودروهای مونتاژی داشتهاند. هرچند سال۱۴۰۳ در مجموع بهعنوان سال اوج مونتاژکاران شناخته میشود؛ اما از نیمه دوم همان سال نشانههای کند شدن رشد تولید آشکار شد.

محدودیتهای ارزی، دشواری تامین قطعات، افزایش هزینههای حملونقل و تغییر شرایط تجاری موجب شد بسیاری از شرکتها با چالشهایی مواجه شوند که آثار آن در آمارهای تولید سال گذشته نیز نمایان شد. بررسی عملکرد مونتاژکاران نشان میدهد این شرکتها در سال گذشته افت تولید محسوسی را تجربه کردند. افتی که اگرچه هنوز آنها را به سطح بحران سالهای ۹۸ و ۹۹ نرسانده، اما نشان میدهد موتور رشد این بخش دیگر مانند گذشته پرقدرت نیست. این موضوع از آن جهت اهمیت دارد که طی سالهای اخیر بخش مهمی از افزایش عرضه خودرو در کشور توسط همین مونتاژکاران رقم خورده بود و کاهش فعالیت آنها میتواند مستقیما بر تعادل بازار اثر بگذارد.

چین؛ نقطه قوت یا پاشنه آشیل خودروسازی؟

یکی از مهمترین ویژگیهای مونتاژکاران ایرانی وابستگی گسترده آنها به زنجیره تامین چین است. تقریبا تمام خودروهای مونتاژی فعلی کشور بر پایه همکاری با خودروسازان چینی تولید میشوند و بخش عمده قطعات آنها بهصورت CKD یا SKD وارد کشور میشود. این وابستگی در سالهای گذشته مزیت مهمی برای مونتاژکاران محسوب میشد. در شرایطی که بسیاری از شرکای اروپایی و آسیایی بازار ایران را ترک کرده بودند، خودروسازان چینی همکاری خود را با شرکتهای ایرانی حفظ کردند و امکان توسعه تولید را فراهم آوردند. اما همین مزیت اکنون به یکی از مهمترین نقاط آسیبپذیری این صنعت تبدیل شده است. برخلاف ایرانخودرو و سایپا که دستکم بخشی از زنجیره قطعهسازی آنها در داخل کشور شکل گرفته، مونتاژکاران وابستگی بسیار بیشتری به واردات قطعات دارند.

از این رو هرگونه اختلال در تامین ارز، حملونقل دریایی یا مبادلات تجاری مستقیما بر خطوط تولید آنها اثر میگذارد. در این زمینه برخی از فعالان بازار خودروهای مونتاژی معتقدند که شرایط فعلی حتی از برخی جهات دشوارتر از دوره تحریمهای سالهای ۹۸ و ۹۹ است. در آن سالها اگرچه محدودیتهای بینالمللی وجود داشت، اما مسیرهای لجستیک و تجاری هنوز تا این اندازه با ریسک مواجه نبود. اکنون اما چالشها و مشکلات این واحدهای تولیدی شکل دیگری به خود گرفته است و زنجیره تامین مونتاژکاران را تحت فشار قرار داده است.

یکی از این عوامل به محدودیتهای ارزی بازمیگردد. بخش قابلتوجهی از تامین مالی واردات قطعات در سالهای گذشته به درآمدهای نفتی و روابط تجاری با چین وابسته بوده است. پیش از این نیز عنوان میشد که هرگونه اختلال در این مسیر میتواند تامین قطعات مورد نیاز مونتاژکاران را با مشکل مواجه کند. آنچه مشخص است با رشد درآمدهای نفتی ایران طی دو سال گذشته واردات قطعه نیز اوج گرفت؛ چراکه پول نفت با بخش اعظمی از قطعات خودرو تهاتر میشد. حالا با توجه به محاصره تنگه هرمز و کاهش چشمگیر صادرات نفت ایران به نظر میرسد که خودروسازان مونتاژی قادر به تداوم تولید همچون گذشته نیستند.

آزمون جدید مونتاژکاران

همانطور که عنوان شد برخی گزارشها حاکی از آن است که تعدادی از شرکتهای مونتاژی با کمبود قطعات مواجه شدهاند و حتی بخشی از خطوط تولید آنها بهدلیل نبود قطعات مورد نیاز با ظرفیت کامل فعالیت نمیکند. این در حالی است که مونتاژکاران طی سالهای اخیر سهم قابلتوجهی از بازار خودرو کشور را در اختیار گرفتهاند. کاهش تولید آنها تنها به معنای افت عملکرد چند شرکت خصوصی نیست، بلکه میتواند بر کل بازار خودرو اثرگذار باشد. در واقع بازار خودروی ایران طی 2سال گذشته تا حد زیادی به عرضه محصولات مونتاژی وابسته شده بود. خودروهایی که در بسیاری از کلاسها جای خالی محصولات جدید داخلی را پر کردند و توانستند بخشی از تقاضای بازار را پاسخ دهند. حال اگر روند کاهش تولید این شرکتها ادامه یابد، فشار تقاضا بار دیگر به سمت خودروهای داخلی هدایت خواهد شد؛ موضوعی که میتواند زمینهساز افزایش قیمتها و تشدید کمبود عرضه در بازار شود.

علاوه بر بازار خودرو، خدمات پس از فروش نیز یکی دیگر از حوزههایی است که ممکن است تحتتاثیر شرایط فعلی قرار گیرد. طی سالهای اخیر صدها هزار دستگاه خودروی مونتاژی وارد ناوگان کشور شده است. در صورتی که تامین قطعات با اختلال جدی مواجه شود، بازار قطعات یدکی و خدمات پس از فروش این خودروها نیز با چالش روبهرو خواهد شد؛ موضوعی که میتواند هزینه نگهداری خودروهای مونتاژی را افزایش دهد. تمامی این عوامل موجب شده است چشمانداز تولید مونتاژکاران در سال۱۴۰۵ با ابهام جدی همراه باشد. اگرچه هنوز برای قضاوت نهایی زود است، اما نشانههای موجود از تداوم فشار بر زنجیره تامین این شرکتها حکایت دارد.

در چنین شرایطی بسیاری از کارشناسان معتقدند احتمال تکرار رکوردهای تولید سالهای ۱۴۰۲ و ۱۴۰۳ چندان بالا نیست و حتی ممکن است بخشی از دستاوردهای سالهای اخیر نیز از دست برود. به این ترتیب، مونتاژکاران که پس از عبور از بحران سالهای ۹۸ و ۹۹ توانستند به موتور رشد صنعت خودرو کشور تبدیل شوند، اکنون در برابر آزمونی تازه قرار گرفتهاند. آزمونی که نتیجه آن نه تنها آینده شرکتهای خصوصی خودروساز، بلکه وضعیت عرضه خودرو در کل بازار ایران را نیز تحتتاثیر قرار خواهد داد. اگر چالشهای ارزی، تجاری و تامین قطعات تداوم یابد، سال۱۴۰۵ میتواند نقطه آغاز دورهای جدید از افت تولید در صنعت مونتاژ کشور باشد؛ دورهای که به باور برخی فعالان صنعت، حتی ممکن است از منظر دشواری تامین قطعات و استمرار محدودیتها، سختتر از سالهای ۹۸ و ۹۹ باشد.