«دنیای اقتصاد» شامخ صنایع ارزآور در بهمن ۱۴۰۳ را بررسی کرد

۴ ضربه به نفت، گاز و پتروشیمی

صنایع وابسته به بخش پتروشیمی از جمله صنایع فرآوردههای نفت و گاز، صنایع لاستیک و پلاستیک و صنعت شیمیایی که شاهرگ اقتصاد ایران هستند، کاهش محسوسی در شاخصهای تولیدی را تجربه کردهاند.تحلیلها نشان میدهد که کاهش تقاضای جهانی ناشی از افزایش تنشهای تجاری، مشکلات تامین مواد اولیه و نوسانات ارزی و افزایش قیمت خوراک صنایع پتروشیمی از جمله دلایل اصلی این افت در بخش نفت، گاز و شیمیایی است.علاوه بر این، افزایش قیمت ارز و کاهش توان ذخیره ارزی کشور برای واردات مواد اولیه در کنار افزایش قیمت گاز طبیعی منجر به کاهش موجودی مواد اولیه و افزایش شدید قیمتها در این بخشها شده است.

صنایع پتروشیمی، به دلیل وابستگی به قیمتهای جهانی و نوسانات نرخ ارز، با افزایش چشمگیر قیمت خرید مواد اولیه مواجه شدهاند که این امر در نهایت به افزایش قیمت محصولات تولیدی انجامیده است.در چنین شرایطی، بسیاری از شرکتهای صنعتی با کاهش فروش و افزایش هزینههای تولید مواجه شدهاند که پیامد آن کاهش استخدام نیروی انسانی و افت تولید بوده است.برخی از صنایع نیز به دلیل فشارهای مالی در آستانه تعطیلی قرار گرفتهاند.تداوم این روند، همراه با محدودیتهای انرژی، افزایش قیمت مواد اولیه و نااطمینانی اقتصادی، میتواند منجر به افزایش تورم و تعمیق رکود در ماههای آینده شود.

در بخش نخست این گزارش، شاخص شامخ این سه بخش در مقایسه با سایر صنایع به عنوان یک متغیر واحد بررسی شده و در ادامه، روند شامخ این بخشها طی سه ماه منتهی به پایان بهمن تحلیل شده است. بررسی شاخص مدیران خرید در بخشهای وابسته به پتروشیمی و سایر بخشهای صنعتی نشاندهنده تفاوتهای قابلتوجهی در این دو حوزه است که در ادامه به تفکیک مورد بررسی قرار گرفته است. با توجه به شرایط موجود، سیاستهای حمایتی و اصلاحات در زمینه تامین مواد اولیه، انرژی و بهبود شرایط اقتصادی، برای جلوگیری از تشدید بحران در صنعت، بهویژه در صنایع پتروشیمی که یک صنعت ارزآور محسوب میشود، ضروری به نظر میرسد.

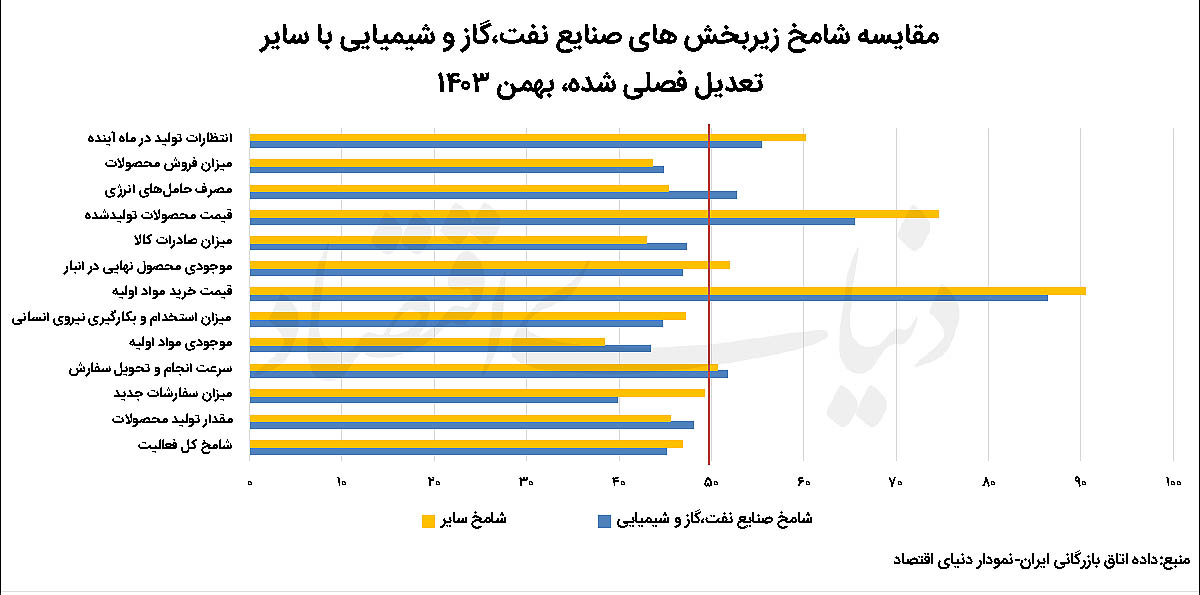

صنایع ارزآور در مقایسه با سایر بخشها

بررسی شاخصهای کل فعالیتها و زیرشاخههای مرتبط نشان میدهد که عملکرد بخش نفت، گاز و شیمیایی در برخی موارد نسبت به سایر صنایع متفاوت بوده است. به طور کلی، شاخص کل سه بخش نفت، گاز و شیمیایی (46.8) از شاخص سایر بخشها (45.1) برتری دارد. امری که احتمالا باعث اختلاف محسوس در سفارشات جدید به نسبت سایر بخشها شده است. با این حال، در سایر مؤلفهها تصویر متفاوتی ارائه میدهند.

شاخص تولید محصولات در بخش نفت، گاز و شیمیایی (45.5) نسبت به سایر بخشها (48.1) پایینتر است؛ که میتواند ناشی از مشکلاتی نظیر، قطعیهای مکرر برق و گاز و افزایش هزینههای تولید باشد. کاهش موجودی مواد اولیه (38.5)در بخش نفت، گاز و شیمیایی (در مقایسه با 43.4 دی ماه) و افزایش قیمت خرید این ماده (90.5) (در مقایسه با 86.4 دی ماه) بهدلیل رشد قیمت گاز طبیعی نیز باعث تضعیف هرچه بیشتر این بخش شده است. از سوی دیگر، شاخصهای سفارشات جدید در بخش نفت، گاز و شیمیایی با مقدار 49.3 نسبت به 39.9 در سایر بخشها، نقاط امیدوار کننده این بخش به شمار میرود. زیرا این امر میتواند نشانگر رقابتپذیری نسبی و افزایش مصرف بازار برای محصولات شیمیایی باشد. اما سرعت انجام و تحویل سفارش در بخش نفت، گاز و شیمیایی (50.6) نسبت به 51.7 در سایر صنایع، ضعیفتر است.

اختلاف محسوس شاخص صادرات در بخشهای نفت، گاز و شیمیایی (43.0) نسبت به سایر بخشهای صنعتی (47.3) را میتوان در چارچوب دوگانه اقتصادی-سیاسی بررسی کرد. از منظر اقتصادی، عواملی مانند رشد هزینههای تولید بهویژه در پی افزایش قیمت جهانی نهادهها، نوسانات شدید نرخ ارز و کاهش رقابتپذیری در بازارهای بینالمللی، سهم بسزایی در این افول داشتهاند.

در مقابل، از نگاه سیاسی، وابستگی ذخایر ارزی کشور به این 3 بخش و نقش حیاتی در تامین بودجه دولت، این بخش را به هدف اصلی اعمال تحریمها و فشارهای تجاری بازیگران خارجی تبدیل کرده است. در همین راستا، قیمت محصولات تولیدی در بخش نفت، گاز و شیمیایی (74.6) نیز بالاتر از سایر بخشها (65.5) است. از نظر استفاده و بهرهگیری از نیروی انسانی، بخش نفت، گاز و شیمیایی (47.2) عملکرد بهتری نسبت به سایربخشها (44.7) داشته است. این برتری بیانگر چشمانداز امیدوارکننده جهت جذب نیروی کار در این بخش است. همچنین، انتظارات تولید در ماه آینده در بخش نفت، گاز و شیمیایی (60.1) بالاتر از سایربخشها (55.4) است که به معنای امیدواری شرکتها به بهبود شرایط بازار و رشد آتی است.

به طور خلاصه، تحلیل شاخصهای مربوط به بخش نفت، گاز و شیمیایی نشان میدهد با وجود نقاط قوتی مانند افزایش سفارشات جدید و انتظارات مثبت برای آینده، چالشهایی نظیر کاهش تولید، افزایش هزینههای اولیه، افزایش قیمتهای تولیدی و نوسانات نرخ ارز همچنان وجود دارد. در جهت حفظ رقابتپذیری و جلوگیری از تاثیرگذاری این عوامل بر سودآوری، نیاز به اصلاحات اساسی در زمینه نرخ خوراک، قیمت انرژی و مدیریت هزینهها احساس می شود.

سه ماه منتهی به پایان بهمن ۱۴۰۳

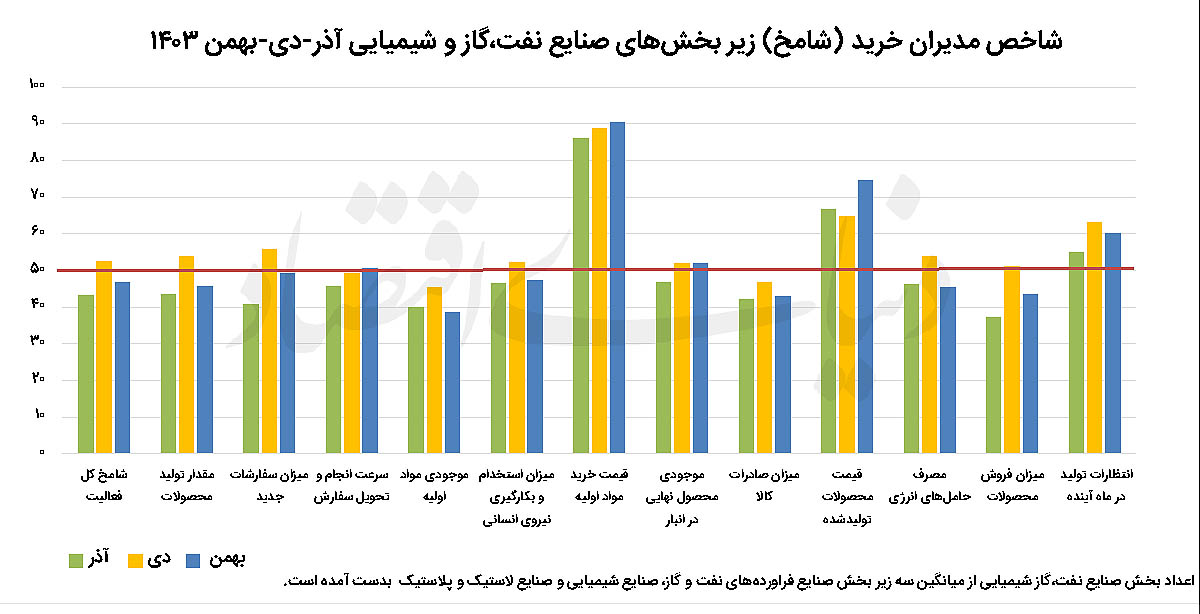

بهمن ۱۴۰۳ را میتوان نقطه تلاقی دو روند متفاوت، یعنی رشد نسبی دیماه و رکود آذرماه در بخش صنعت معرفی کرد. شاخص مدیران خرید بخش صنعت در دیماه، برخلاف شاخص کل اقتصاد، رشد چشمگیری را ثبت کرد؛ اما این روند صعودی در بهمن جای خود را به کاهش نسبی شاخصها داد. هرچند وضعیت بهمن نسبت به آذر بهبود یافته، اما چالشهای ساختاری مانند افزایش هزینههای تولید و کاهش تقاضا در حوزههای کلانی مانند نفت، گاز و شیمیایی همچنان پابرجاست.

تحلیل عملکرد ماههای اخیر آذر ۱۴۰۳ با افت شدید شاخصها در بخش انرژی و شیمیایی، عمق رکود این صنایع را آشکار کرد. در مقابل، دیماه با جهش برخی شاخصها به عنوان نقطه عطفی مثبت در میانه نوسانات بازار ظاهر شد. با این حال، روند بهمنماه که ترکیبی از تثبیت شاخصها و کاهش نسبی نسبت به اوج دیماه است، حاکی از بازگشت فعالیتهای صنعتی به سطوح پایینتر از میانگین بلندمدت است. کاهش شاخصها در آذر ماه نسبت به دو ماه گذشته، احتمالا نشاندهنده تشدید رکود در بخشهای نفت، گاز و صنایع شیمیایی است. این کاهش میتواند ناشی از عواملی همچون افت تقاضا، چالشهای تامین مواد اولیه و نوسانات بازار نفت و انرژی باشد. همچنین، افزایش قیمت مواد اولیه و کاهش قابل توجه فروش محصولات، گواهی بر این وضعیت نامطلوب است. اگرچه چشمانداز ماههای آینده مثبت ارزیابی میشود اما تحلیل شرایط فعلی، بهویژه در آذر ماه، حاکی از وجود چالشهایی است که ممکن است نیاز به بازنگری در استراتژیهای صنعتی و تجاری کشور داشته باشد. با توجه به حساسیت بالای بخشهای نفت، گاز و شیمیایی به تغییرات اقتصادی و نوسانات بازار، تمرکز بر بهبود فرآیندهای داخلی و بهینهسازی هزینهها از اهمیت بالایی برخوردار است تا از کاهش بیشتر شاخصها جلوگیری شده و بستر لازم برای رشد مطلوب در ماههای آینده فراهم شود.

۱. شاخص کل فعالیت:در بهمن 1403، شاخص کل فعالیتها با روند کاهشی از 52.5 به 46.8رسیده است. این کاهش نشاندهنده بازگشت به سطحی پایینتر از متوسط است. در دی ماه، افزایش امیدواریها به نتیجهبخش بودن مذاکرات هستهای و بهبود شرایط اقتصادی، شاخص را به بالاترین سطح خود رساند. با این حال، عملکرد بهمن نسبت به آذر همچنان بهبود نسبی را نشان میدهد.

۲.تولید محصولات: حجم تولید در بهمن نسبت به دی ماه کاهش یافته، اما همچنان بالاتر از سطح آذر باقی مانده است. این کاهش احتمالا ناشی از چالشهای تامین مواد اولیه و نوسانات قیمتی است. در دی ماه، تولید به اوج خود رسیده بود، اما در بهمن روند نزولی که در طول سال مشاهده میشود، مجددا ادامه یافته است.

۳.سفارشات جدید: سفارشات جدید در بهمن نسبت به دی ماه کاهش یافته است، اما نسبت به آذر در سطح بالاتری قرار دارد. در دی ماه، افزایش تقاضا باعث رشد چشمگیر سفارشات در بهمنماه شده است، اما خود این شاخص در بهمن روندی کاهشی را تجربه کرده است. این کاهش ممکن است ناشی از افزایش هزینهها و نااطمینانیهای بازار باشد.

۴. سرعت انجام و تحویل سفارش: سرعت انجام و تحویل سفارشها به دلیل رشد کلی شاخصها در ماه گذشته (دی) در بهمن بهبود یافته و نسبت به آذر در سطح مطلوبتری قرار گرفته است. در دی ماه، این شاخص کمی پایینتر از بهمن بود، اما وضعیت بهمن نشاندهنده پیشرفت نسبت به آذر است.

۵.مواد اولیه موجود: موجودی مواد اولیه در بهمن به کمترین سطح خود در سه ماه اخیر رسیده است. در دی ماه، انباشت مواد اولیه شرکتها، باعث افزایش این شاخص شده بود، اما در بهمن، به دلیل مشکلات تامین و افزایش قیمتها، موجودی کاهش یافته است.

۶.بهرهبرداری از نیروی انسانی: استفاده از نیروی انسانی در بهمن نسبت به دی ماه کاهش یافته، اما همچنان بالاتر از سطح آذر است. در دی ماه، با رشد بازار، استفاده از نیروی انسانی به اوج خود رسیده بود، اما در بهمن، احتیاط شرکتها در جذب نیروی جدید این روند را کاهش داده است.

۷. قیمت خرید مواد اولیه: افزایش قیمت گاز طبیعی و رشد نرخ خوراک صنایع، باعث شده است قیمت خرید مواد اولیه در بهمن به بالاترین سطح 3 ماهه اخیر برسد. در آذر، این شاخص در سطح پایینی قرار داشت، اما در بهمن به دلیل افزایش قیمت گاز، قیمتها به اوج خود رسیدهاند.

۸.موجودی محصول نهایی در انبار: موجودی محصولات نهایی در انبار در بهمن نسبت به دی ماه افزایش یافته است. این افزایش ممکن است نشاندهنده کاهش فروش یا انتظار برای بهبود شرایط فروش ناشی از افزایش قیمت باشد. در دی ماه، سطح موجودی ثابت بوده، اما در آذر افزایش اندکی مشاهده میشود.

۹. میزان کالا: میزان کالا در بهمن نسبت به دی ماه کاهش یافته، اما همچنان بالاتر از سطح آذر است. در دی ماه، این شاخص افزایش یافته بود، اما در بهمن، به دلیل نوسانات بازار جهانی و تنشهای تجاری، روند کاهشی این شاخص مجددا شروع شده است.

۱۰.قیمت محصولات تولید شده: قیمت محصولات تولیدی در بهمن به بالاترین سطح خود رسیده است. این افزایش احتمالا ناشی از رشد هزینههای تولید و مواد اولیه باشد.در دی ماه، قیمتها نسبتا پایینتر بوده، اما در بهمن روند صعودی ادامه یافته و قیمتها نسبت به آذر در بالاترین سطح خود قرار گرفتهاند.

۱۱. مصرف انرژی: مصرف انرژی در بهمن نسبت به دی ماه کاهش یافته است. این کاهش ممکن است ناشی از کاهش تولید یا قطعیهای بیشتر در تامین برق و گاز باشد. در دی ماه، مصرف انرژی به دلیل افزایش تولید رشد کرده بود، اما در بهمن این روند کاهش یافته است. با این حال، مصرف انرژی در بهمن نسبت به آذر بیشتر است.

۱۲.فروش محصولات: فروش محصولات در بهمن نسبت به دی ماه کاهش یافته و به سطحی پایینتر از میانگین بازگشته است. در دی ماه، فروش به اوج خود رسیده بود، اما در بهمن این روند کاهشی بوده است. با این حال، فروش در بهمن نسبت به آذر (که رقم فروش 37.2 بود) بهبود یافته است.

۱۳.انتظارات تولید در ماه آینده: انتظارات تولید در بهمن نسبت به دی ماه کاهش یافته است.در دی ماه، امیدواریها به آینده بیشتر بود، اما در بهمن، افزایش تنشهای سیاسی و تجاری و نااطمینانیهای بازار، انتظارات را تعدیل کرده است. با این حال، انتظارات تولید در بهمن نسبت به آذر بالاتر است و همچنان در سطحی بالاتر از میانگین قرار دارد.