مفهوم «سواد مالی» و تاثیرات آن بررسی شد

عامل کلیدی در حیطه زندگی اقتصادی

سازمان توسعه و همکاری اقتصادی (OECD) در تعریف «سواد مالی» میگوید: «سواد مالی مجموعهای از آگاهی، دانش، مهارت، نگرش و رفتارهایی است که به افراد این توانایی را میدهد که تصمیمات مالی آگاهانه و هوشمندانه در زندگی اتخاذ کنند.» به زبان ساده، میتوان گفت که سواد مالی پایه و اساس رابطه فرد با پول است.

این مهارتها که شامل توانایی مدیریت مالی شخصی، بودجهبندی، سرمایهگذاری و دیگر مهارتهایی از این قبیل میشود، به افراد کمک میکند تا از منابع مالی خود به درستی استفاده کنند و همچنین به برنامهریزی برای آینده بپردازند. امروزه مسلط بودن به چنین مهارتهایی، با توجه به تمام پیچیدگیهای اقتصادی که روزانه و در سطوح مختلف با آنها دست و پنجه نرم میکنیم، در کنار وجود گزینههای بسیار زیاد سرمایهگذاری و تامین مالی دیگر تنها یک مزیت محسوب نمیشود، بلکه یک ضرورت است.

به این ترتیب میتوان مدعی شد که اهمیت سواد مالی در زندگی افراد به حدی است که میتواند تاثیرات قابل توجهی بر کیفیت زندگی آنها داشته باشد؛ بهطوریکه آن دسته از افرادی که مهارتهای مالی خوبی دارند، معمولا دارای مدیریت بهتری روی دخل و خرج خود هستند و با داشتن این ویژگی میتوانند به راحتی از خرجها و بدهیهای غیر ضروری اجتناب کنند و برای آینده خود و خانوادهشان پسانداز و سرمایهگذاری کنند. این مساله استرس مالی را کاهش میدهد و همچنین بر حس رضایت از زندگی نیز تاثیرگذار خواهد بود.

چشمانداز صفحه «سواد مالی» ارائه مفاهیمی کلیدی در زمینه سواد مالی و کاربردهای آن در زندگی روزمره، بررسی و گزارش اخبار مرتبط با موضوع سواد مالی، مصاحبه با کارشناسان در زمینههای مرتبط و همینطور معرفی مقاله، کتاب و ابزارهای مختلف است. همچنین به چالشها و وضعیت سواد مالی در ایران خواهیم پرداخت و راهکارهایی برای ارتقای آن نیز ارائه خواهد شد.

اما تمرکز اصلی سواد مالی بر چه مفاهیمی است و این مفاهیم چگونه تعریف میشوند؟

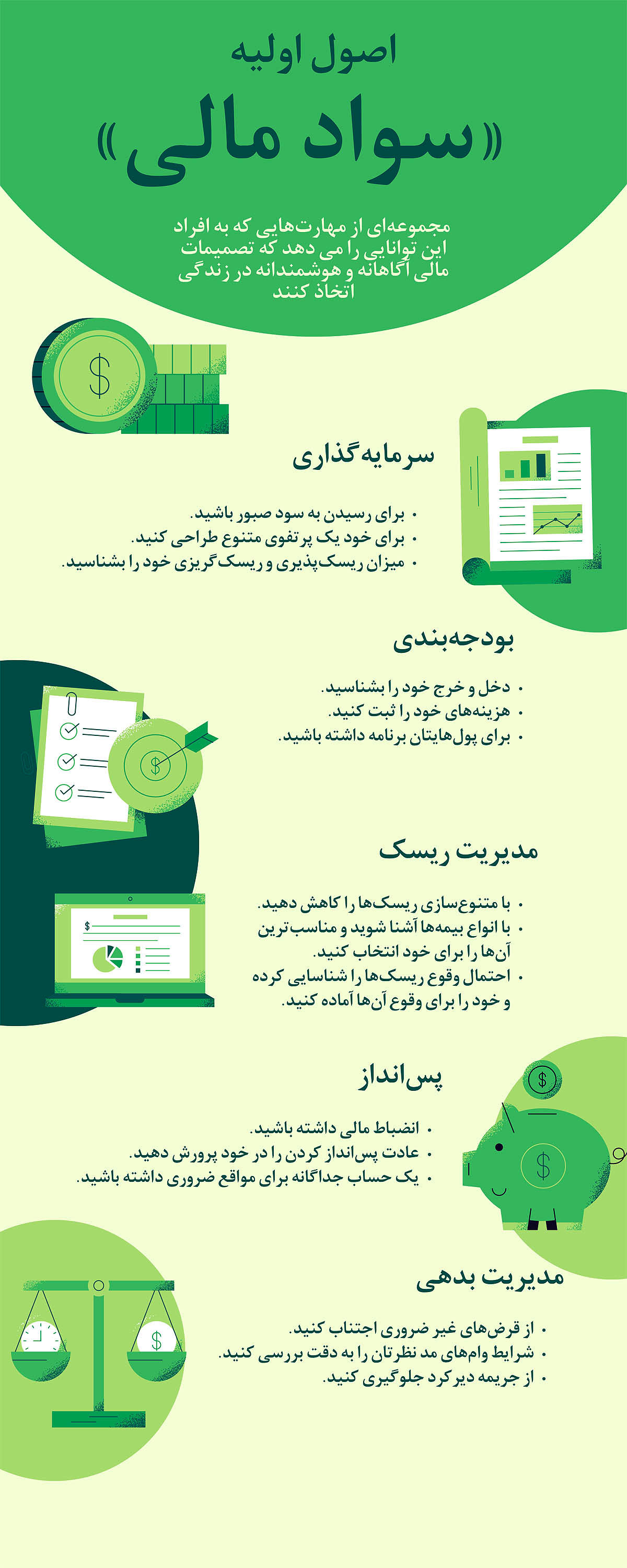

اصول اولیه سواد مالی

سواد مالی مفهومی گسترده است که شامل موضوعات بسیاری میشود. اما بهطور کلی میتوان گفت که تمرکز اصلی سواد مالی بر بودجهبندی، سرمایهگذاری، پسانداز، مدیریت ریسک، بیمه، مدیریت بدهی، مالیات و برنامهریزی مالی برای دوران بازنشستگی است. در ادامه به بررسی هر یک از این مفاهیم پرداخته خواهد شد.

۱- بودجهبندی: بودجهبندی فرآیند ایجاد برنامهای برای نحوه خرج کردن درآمد است. این مفهوم شامل ردیابی درآمد و هزینهها، تعیین اهداف مالی کوتاهمدت و بلندمدت و تخصیص منابع مالی برای رسیدن به این اهداف میشود. یک بودجهبندی موثر کمک میکند تا هزینهها و بدهیهای غیرضروری کنترل شوند.

۲- سرمایهگذاری: سرمایهگذاری به معنای تخصیص پول به داراییها با هدف افزایش ارزش آنها در طول زمان است. سرمایهگذاری ذاتا عملی دارای ریسک است؛ به این معنا که میتواند ارزش داراییهای خریداریشده کاهش یا افزایش پیدا کنند. در این میان گزینههای مختلفی مانند سهام، اوراق قرضه، صندوقهای سرمایهگذاری، املاک و مستغلات، ارز و... برای سرمایهگذاری وجود دارند که انتخاب میان آنها به موارد مختلفی مانند آستانه ریسکپذیری، افق زمانی و اهداف مالی شخص سرمایه گذار بستگی دارد.

۳- پسانداز: کنار گذاشتن بخشی از درآمد برای استفاده در آینده به معنای پسانداز کردن است. پسانداز این امکان را به شخص میدهد که برای هزینههای پیشبینی نشده، اهداف مالی بلندمدت مثل خرید خانه و همینطور دوران بازنشستگی آماده باشد.

۴- مدیریت ریسک و بیمه: فرآیند شناسایی، ارزیابی و کاهش ریسکهای مالی. ریسکهای مالی میتوانند در سطوح و انواع مختلفی مانند از دست دادن شغل، بیماری، حوادث و نوسانات بازار جلوه کنند. مدیریت ریسک شامل ارزیابی احتمال وقوع ریسک و تاثیر آن بر وضعیت مالی افراد و اتخاذ اقداماتی برای کاهش این تاثیر میشود. بیمه نیز یکی از ابزارهای مهم مدیریت ریسک است. بیمه قراردادی است که در ازای پرداخت مبلغی به نام حق بیمه، شرکت بیمه متعهد به جبران خسارتهای مالی ناشی از حوادث مشمول بیمه میشود.

۵- مدیریت بدهی: مقصود از مدیریت بدهی، فرآیند مدیریت و کنترل بدهیها برای کاهش هزینههای بهره و جلوگیری از مشکلات مالی است. مدیریت بدهی شامل ردیابی بدهیها و ایجاد برنامهای برای بازپرداخت بدهیها میشود.

۶- مالیات: مالیات مبلغی است که افراد و شرکتها به دولتها پرداخت میکنند و معمولا بر اساس درآمد، دارایی یا مصرف کالاها و خدمات محاسبه میشود. درک مفاهیم مالیاتی به افراد کمک میکند تا بتوانند حقوق و تعهدات مالیاتی خود را به درستی مدیریت کنند و از مزایای ممکن، مانند معافیتها استفاده کنند.

۷- برنامهریزی برای دوران بازنشستگی: این مفهوم زمانی معنا پیدا میکند که افراد اقدام به برنامهریزی برای تامین مالی زندگی خود پس از پایان دوره کاری میکنند. این شامل تعیین اهداف مالی طولانیمدت، شناسایی منابع درآمدی آینده (مانند مستمریها و سرمایهگذاریها) و ایجاد پسانداز کافی برای تامین هزینههای روزمره در دوران بازنشستگی میشود. این فرآیند به افراد کمک میکند تا با اطمینان خاطر به دوران بازنشستگی خود ورود کنند.

سواد مالی و زندگی روزمره

همانطور که اشاره شد، سواد مالی به تعبیری ناظر بر رابطه میان انسان و پول است. بنابراین مفاهیمی که ذیل مفهوم سواد مالی تعریف میشوند، عموما مفاهیمی هستند که در زندگی روزمره انسان کاربرد دارند و آشنایی با این علم میتواند سبب تصمیمگیریهایی هوشمندانهتر شود که نتایج مالی مثبتی را برای افراد به ارمغان میآورد.

تصور کنید که میخواهید بخشی از پسانداز خود را سرمایهگذاری کنید. در شرایط اقتصادی فعلی که در آن زندگی میکنید، کدام گزینه مناسبتر است؟ بازار ارز، بازار سهام یا بازار مسکن؟ سرمایهگذاری در کدام بخش منتج به سود بیشتر و قطعیتری خواهد شد؟ یا اگر خواهان دستیابی به سود در کوتاهمدت هستید، باید چگونه تصمیم بگیرید؟

یا تصور کنید که میخواهید لوازمی را برای خانه خود تهیه کنید. آیا میتوانید از وام برای خرید این لوازم استفاده کنید؟ و اگر جواب مثبت است، گرفتن این وام منطقی است و توجیه اقتصادی دارد؟

چگونه و با چه روشها و ابزارهایی میتوان میان درآمد و هزینه تعادل برقرار کرد و چگونه میتوان هزینههای روزمره را بیشتر کنترل کرد تا در انتهای ماه توانایی پسانداز کردن مقدار بیشتری از پول وجود داشته باشد؟

اینها همگی بخشی از سوالاتی هستند که ممکن است روزانه با آنها برخورد کنیم. در این شرایط «سواد مالی» علمی است که میتوان با آن به اینگونه از سوالها به شکلی پاسخ داد که تبعات اقتصادی و غیراقتصادی منفی در پی نداشته باشد. از این رو مطالعه این مقوله در شرایط کنونی امری ضروری به نظر میرسد.

سواد مالی در ترازوی پژوهشها

شکلگیری مفهوم سواد مالی را عموما به قانون اسمیت-لیور مصوب سال۱۹۱۴ (Smith-Lever Act of ۱۹۱۴) در ایالات متحده آمریکا نسبت میدهند. این قانون یک قانون فدرالی در ایالات متحده است که با هدف آگاهیبخشی به شهروندان در زمینههایی مانند انتقال اطلاعات و آموزش مهارتهای جدید زمینه کشاورزی، اقتصاد، سیاستگذاری و بهطور کلی ارتقای مهارت افراد و خانوارها تصویب شد. یکی از این مهارتها نیز سواد مالی است که در این قانون از آن بهعنوان مهارتهای مالی یاد شده است.

اما از دیگر سو دهه۱۹۹۰ و بهویژه سال۱۹۹۸ را میتوان زمانی دانست که مفهوم سواد مالی در بازارهای مالی بهصورت جدی متولد شده است.

پس از شکلگیری و گستردهتر شدن این مفهوم پژوهشهایی نیز درخصوص تاثیرات آن بر زندگی مردم و حتی شرکتها صورت گرفته است که قریب به اتفاق آنها به تاثیر مثبت سواد مالی در سطوح مختلف زندگی اقتصادی اشاره دارند.

برای مثال پژوهشهایی انجام شدهاند که نشان میدهند افرادی که صرفا با حدس و گمان و بدون داشتن سواد مالی قابل سرمایهگذاری میکنند، در مقایسه با کسانی که هوشمندانه پرتفوی سرمایهگذاری خود را طراحی میکنند، نفع بسیار کمتری میبرند. همچنین در همین ارتباط مقالهای که تحت عنوان «بررسی تاثیر سواد مالی بر بازده پرتفوی سرمایهگذاران حقیقی» نشان میدهد که ابعاد سواد مالی، یعنی سواد بازاری-حسابداری و سواد اقتصادی تاثیری معنادار بر بازدهی پرتفوی سرمایهگذاری سرمایهگذاران حقیقی میگذارد.

به علاوه یافتههای پژوهش دیگری نیز حاکی از این مساله است که هوش هیجانی، سواد مالی و تحمل ریسک سرمایهگذاران بر تصمیمات سرمایهگذاری آنان تاثیر معناداری میگذارد.

این در حالی است که دیگر مطالعات نشان دادهاند که سطح سواد مالی بالا باعث شده است که میزان مشارکت سرمایهگذاران در بورسهای اوراق بهادار تا میزان قابل توجهی افزایش پیدا کند و این سطح مشارکت در جوامع و کشورهایی که سواد مالی در آنها در سطوح پایینتری قرار دارد، کمتر است.

بنابراین همانطور که پژوهشها و دادههای جهان واقعی نیز نشان میدهند، به نظر میرسد که سواد مالی عاملی کلیدی و مفهومی توسعهمحور است که افزایش آن میتواند منجر به تاثیرات مثبت فراوانی شود.