چرا میلگرد بورسی از شمش فولاد ارزانتر شد؟

حباب میلگرد ترکید!

میلگرد ارزانتر از شمش فولاد؟

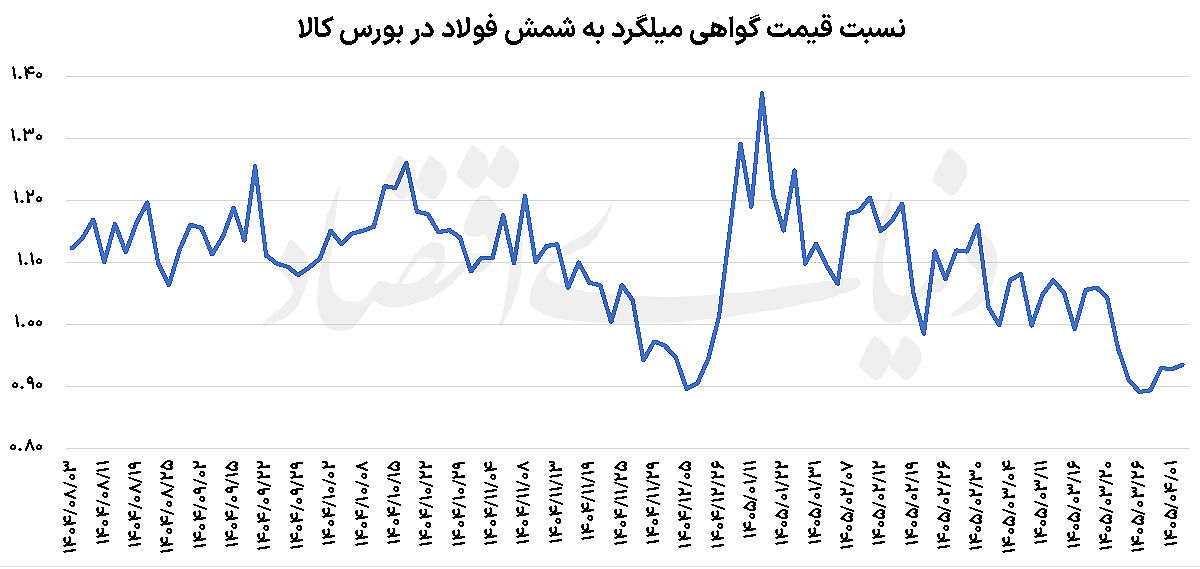

در میان دهها متغیری که برای ارزیابی وضعیت صنعت فولاد مورد استفاده قرار میگیرد، نسبت قیمت میلگرد به شمش جایگاه ویژهای دارد. این نسبت معمولا به عنوان معیاری برای سنجش حاشیه سود واحدهای نوردی شناخته میشود؛ زیرا نشان میدهد محصول نهایی با چه فاصلهای نسبت به ماده اولیه معامله میشود.

اما در نمودار حاضر موضوع اندکی متفاوت است. مبنای محاسبه، قیمت گواهی سپرده میلگرد در بورس کالا است؛ ابزاری که علاوه بر کارکرد کالایی، ویژگیهای یک دارایی مالی را نیز دارد. به همین دلیل، تغییرات آن تنها از متغیرهای عرضه و تقاضای فیزیکی تبعیت نمیکند و میتواند بازتابی از انتظارات سرمایهگذاران درباره تورم، نرخ ارز و آینده اقتصاد باشد.

در چنین شرایطی افزایش یا کاهش نسبت گواهی میلگرد به شمش همیشه به معنای بهبود یا وخامت وضعیت صنعت فولاد نیست، بلکه باید آن را حاصل برهمکنش عوامل صنعتی و مالی دانست. با این حال، اینکه قیمت گواهی میلگرد در بورس کالا پایینتر از قیمت شمش فولاد در بازار فیزیکی باشد برای فعالان بازار کالا جای تعجب دارد.

تعادل در پاییز

بررسی روند نسبت مذکور از نیمه دوم سال ۱۴۰۴ نشان میدهد که بازار در ماههای ابتدایی دوره مورد بررسی از تعادل نسبی برخوردار بوده است. نسبت گواهی میلگرد به شمش اغلب در محدوده ۱.۱ تا ۱.۲ واحد نوسان میکرد؛ سطحی که تقریبا محدوده تعادلی برای حاشیه سود تولیدکنندگان میلگرد نیز بود. تولیدکنندگان بورسی میلگرد مانند فولاد شاهرود یا فولاد سپید فراب کویر، میلگرد خود را با حاشیه سود ناخالص معادل ۱۰ تا ۲۰درصد تولید میکنند.

در پاییز سال گذشته بازار فولاد تحت تاثیر انتظارات تورمی قرار داشت اما شدت این انتظارات به اندازهای نبود که باعث فاصله گرفتن قیمت گواهی میلگرد از متغیرهای بنیادین شود. از سوی دیگر، تقاضای فصلی بخش ساختمان و پروژههای عمرانی نیز تا حدودی از قیمت محصولات طویل حمایت میکرد.

به همین دلیل، نسبت مذکور در اغلب روزها در سطوحی قرار داشت که میتوان آن را محدوده تعادلی بازار نامید؛ محدودهای که هم حاشیه سود نوردکاران را حفظ میکرد و هم نشانهای از حباب قیمتی در بازار دیده نمیشد.

فرمان بازار در دست انتظارات تورمی

نسبت گواهی میلگرد به شمش پس از یک دوره افت، در زمستان سال گذشته ناگهان وارد مسیر صعودی شد و در مدت کوتاهی تا محدوده ۱.۳۵ واحد تا اوایل بهار امسال افزایش یافت. با آغاز جنگ میان ایران و آمریکا، انتظارات تورمی در اقتصاد ایران تقویت شد. ردپای این انتظارات در مرحله اول در بازار تیرآهن و میلگرد مشخص شد. مقاطعی که فعالان اقتصادی احتمال رشد نرخ ارز یا افزایش سطح عمومی قیمتها را بالا ارزیابی میکنند، تقاضا برای داراییهای کالایی نیز افزایش مییابد. گواهی سپرده میلگرد در چنین شرایطی تنها یک ابزار معاملاتی مرتبط با فولاد نیست، بلکه به محلی برای حفظ ارزش داراییها تبدیل میشود.

به بیان دیگر، بازار در آن مقطع بیش از آنکه آینده صنعت ساختمان را قیمتگذاری کند، در حال قیمتگذاری ریسکهای تورمی اقتصاد بود. نتیجه این وضعیت افزایش سریعتر قیمت گواهی میلگرد نسبت به شمش و جهش نسبت مذکور تا سطوح تاریخی بود.

بازگشت به واقعیت!

تجربه بازارهای کالایی نشان داده است که انتظارات به تنهایی نمیتوانند برای مدت طولانی مسیر قیمتها را تعیین کنند. پس از ثبت اوج بهار ۱۴۰۵، نسبت گواهی میلگرد به شمش به تدریج وارد فاز اصلاح شد و بخش مهمی از رشد قبلی خود را از دست داد.

این عقبنشینی را میتوان نشانه بازگشت بازار به متغیرهای بنیادی دانست. با فروکش کردن بخشی از هیجانات تورمی، سرمایهگذاران بار دیگر به وضعیت واقعی تقاضا در بازار فولاد توجه کردند؛ وضعیتی که چندان امیدوارکننده نبود.

بازار فولاد در ماههای اخیر تحتتاثیر رکود بخش ساختمان، کاهش سرعت اجرای پروژههای عمرانی و محدودیت نقدینگی در بسیاری از صنایع مصرفکننده فولاد قرار داشته است. در چنین شرایطی، بخشی از تقاضایی که در دوره رشد انتظارات تورمی وارد بازار شده بود، به تدریج کاهش یافت و قیمت گواهی میلگرد نیز از فضای هیجانی فاصله گرفت. همزمان، آغاز آتشبس میان ایران و آمریکا و افزایش امیدواریها نسبت به کاهش تنشهای سیاسی، بخشی از نگرانیهای تورمی را تعدیل کرد. در نتیجه، جذابیت نگهداری داراییهای کالایی به عنوان پوشش ریسک تورم نیز کاهش یافت. این تغییر نگرش در بازار فولاد به وضوح در افت نسبت گواهی میلگرد به شمش قابل مشاهده است. روند نزولی این نسبت در بهار ۱۴۰۵ شدت بیشتری گرفت و در پایان خردادماه به محدوده کمتر از ۰.۹ واحد رسید؛ سطحی که از منظر تاریخی یکی از پایینترین مقادیر ثبتشده طی دوره مورد بررسی محسوب میشود. به عبارت دیگر، قیمت گواهی سپرده میلگرد در بورس کالا به سطحی پایینتر از قیمت شمش فولاد رسیده است؛ رخدادی که نشان میدهد بازار دیگر حاضر نیست برای در اختیار داشتن گواهی میلگرد، پریمیوم قابلتوجهی نسبت به شمش پرداخت کند. کاهش نسبت مذکور را باید بیش از هر چیز، بازتابی از تغییر انتظارات معاملهگران دانست. در دورههای افزایش نااطمینانی اقتصادی و رشد انتظارات تورمی، میلگرد به عنوان یکی از داراییهای کالایی مورد توجه قرار میگیرد و نسبت گواهی میلگرد به شمش افزایش مییابد. در مقابل، زمانی که انتظارات تورمی تعدیل میشود، این فاصله نیز کاهش پیدا میکند.

به همین دلیل، نسبت گواهی میلگرد به شمش را میتوان نوعی دماسنج انتظارات تورمی در بازار فولاد دانست. افت این نسبت از محدوده ۱.۳۵ واحد به کمتر از ۰.۹ واحد تنها یک تحول در بازار فولاد نیست، بلکه نشانهای از تغییر نگاه سرمایهگذاران به آینده اقتصاد نیز محسوب میشود.

بازار فولاد در ماههای اخیر از فضایی مبتنی بر تورم انتظاری فاصله گرفته و بیش از گذشته بر واقعیتهای عرضه و تقاضا تمرکز کرده است. از این منظر، روند نزولی نسبت گواهی میلگرد به شمش را میتوان نشانهای از پایان یک دوره هیجان تورمی و آغاز مرحلهای دانست که متغیرهای بنیادین نقش پررنگتری در تعیین قیمتها ایفا میکنند.