«دنیایاقتصاد» موانع ساختاری اثرگذار بر ضریب بهرهبرداری صنایع معدنی ایران را بررسی کرد

تولید فولاد زیر مرز سودآوری

با توجه به ذخایر غنی معدنی ایران و نقش صنعت فولاد بهعنوان یکی از بخشهای راهبردی اقتصاد، انتظار میرود حمایتهای دولتی از این حوزه تداوم یابد. با این حال، در یک چارچوب سیاستگذاری کارآمد، انتظار میرفت تمرکز بیشتری بر توسعه متوازن زیرساختها و تقویت همهجانبه ظرفیتهای تولیدی صورت گیرد. بسیاری از دولتها بهویژه در کشورهای در حال توسعه، فولاد را یک ماده اولیه استراتژیک ضروری برای صنعتی شدن، توسعه زیرساختها و امنیت ملی میدانند. اهمیت فولاد برای کشورها به قدری است که در مواردی بدون توجه به تعادل میان عرضه و تقاضا، سرمایهگذاری در این صنعت را توجیه میکنند. تلاش هند برای دستیابی به ظرفیت ۳۰۰میلیون تن تا سال۲۰۳۰ و افزایش ظرفیت اندونزی از ۱۰میلیون تن به ۳۰میلیون تن، نشاندهنده این محاسبه استراتژیک است. همزمان کشورهای غنی از منابع معدنی با هدف به حداکثر رساندن ارزش افزوده از مواد اولیه، در زنجیره تولید فولاد سرمایهگذاری میکنند. در این میان، رونق مقطعی قیمت فولاد در بازارهای جهانی بهعنوان یکی از محرکهای اصلی سرمایهگذاری در ایجاد و توسعه واحدهای صنعتی این بخش عمل میکند.

افت ضریب بهرهبرداری از صنعت فولاد یکی از چالشهایی است که روند سودآوری در این صنعت را در بازههای زمانی مختلف در سطح جهانی تحتتاثیر منفی قرار داده است. برای درک ضریب بهرهبرداری از واحدهای فولادی باید تاکید کرد که ظرفیت فولاد به حداکثر خروجی تولید بالقوه یک کارخانه فولادسازی در یک دوره زمانی مشخص اشاره دارد که معمولا بر حسب میلیونتن در سال اندازهگیری میشود. ظرفیت اسمی نشاندهنده حداکثر نرخ تولید است که توسط تولیدکنندگان تجهیزات در شرایط عملیاتی ایدهآل مشخص میشود. ظرفیت موثر، محدودیتهای عملیاتی از جمله زمانهای توقف، تعمیر و نگهداری، محدودیتهای ترکیب محصول، دسترسی به مواد اولیه و برنامهریزی نیروی انسانی را در نظر میگیرد و معمولا ۵ تا ۱۰درصد کمتر از ظرفیت اسمی است. در مقابل، ظرفیت عملیاتی بیانگر میزان تولید واقعی قابل دستیابی در شرایط فعلی بازار، شیوههای مدیریتی و راهبردهای بهرهبرداری است. از این رو، مطالعات امکانسنجی و تحلیلهای عرضه بازار باید تمایز دقیقی میان این مفاهیم قائل شوند تا از برآورد بیش از حد ظرفیت واقعی بازار جلوگیری شود.

کاهش سودآوری با افت تولید

براساس آمار منتشرشده توسط انجمن جهانی فولاد، ضریب بهرهبرداری موثر برای کسب سود منطقی در واحدهای فولادی بسته به فرآیندهای تولید، تفاوتهایی دارد. اما در حالت کلی میتوان اینطور ادعا کرد که هر ۵ واحد درصد کاهش در بارگیری کارخانه معمولا حاشیه سود را ۲ تا ۳درصد کاهش میدهد. ظرفیت مازاد فولاد جهانی در حال حاضر حدود ۷۲۰میلیون تن است؛ یعنی تقریبا ۳۵درصد از ظرفیت فولاد خام جهانی بدون استفاده مانده است. این مازاد ظرفیت به شدت در چین متمرکز است که تقریبا ۴۰۰میلیون تن از مازاد جهانی را تشکیل میدهد. پس از آن هند (۵۰میلیون تن)، اروپا (۴۰میلیون تن) و کشورهای مستقل مشترکالمنافع-CIS (۳۰میلیون تن) بیشترین ظرفیت مازاد صنعت فولاد را در اختیار دارند. روند سریع صنعتی شدن چین در طول دهههای اخیر به رشد قابلتوجه ظرفیت فولادسازی این کشور در سالهای ۲۰۰۰ تا ۲۰۱۵ منجر شد.

ظرفیت مازاد نشاندهنده یک چالش ساختاری در صنعت فولاد جهانی است؛ صنعتی که بهدلیل ماهیت سرمایهبر و برخورداری از هزینههای ثابت بالا، در برابر نوسانات تقاضا و قیمت بسیار حساس است. کاهش سودآوری در این بخش میتواند پیامدهای متعددی از جمله تشدید رقابت قیمتی و حرکت به سمت رفتارهای غیرکارآمد در بازار را به همراه داشته باشد. در ادامه، افت درآمد و سودآوری شرکتها معمولا توان سرمایهگذاری در حوزههایی مانند نوسازی فناوری و پروژههای زیستمحیطی را کاهش میدهد. در چنین شرایطی، بخشی از بنگاهها برای تداوم فعالیت به حمایتهای دولتی یا یارانههای مستقیم و غیرمستقیم متکی میشوند؛ موضوعی که میتواند به تداوم مازاد ظرفیت و تعمیق ناکارآیی در سطح صنعت منجر شود.

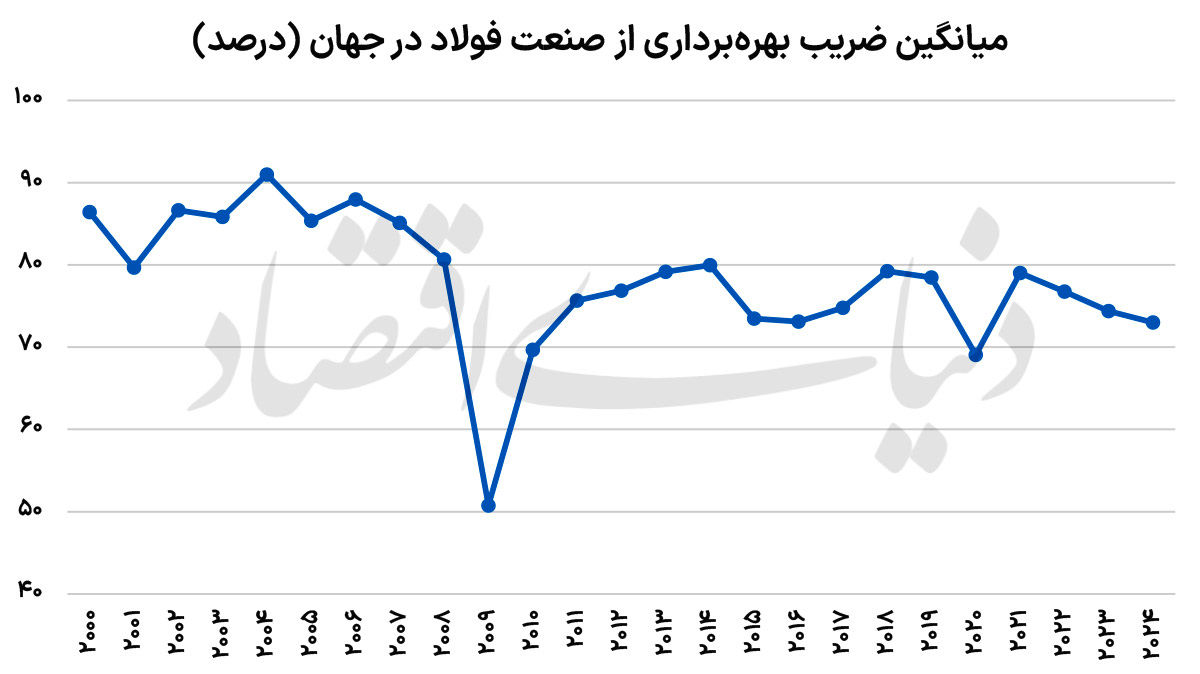

ظرفیت بهرهبرداری صنایع فولاد جهان

میزان استفاده از ظرفیت جهانی فولاد در سال۲۰۲۴ بهطور متوسط ۷۲ تا ۷۵درصد بوده است که حکایت از ظرفیت مازاد ساختاری مزمن در سراسر صنعت فولاد جهان دارد. چین که بیش از نیمی از ظرفیت جهانی این محصول استراتژیک را تشکیل میدهد، تقریبا با ۷۳درصد ظرفیت بهرهبرداری فعالیت میکند. در همینحال ظرفیت بهرهبرداری از صنایع فولادی در کشورهای اروپایی بهطور متوسط حدود ۶۸درصد، آمریکای شمالی ۷۵درصد و هند ۷۸درصد گزارش شده است. دستیابی به سودآوری پایدار در صنایع فولادی مستلزم بهرهبرداری از حدود ۸۰ تا ۸۵درصد ظرفیت تولید است. در صورتی که نرخ استفاده از ظرفیت در یک واحد فولادی به زیر ۸۰درصد کاهش یابد، حاشیه سود بهسرعت افت کرده و فشار مالی بر بنگاه افزایش مییابد.

روند توسعه صنعت فولاد در ایران

صنعت فولاد ایران با تکیه بر منابع غنی سنگ آهن و همچنین دسترسی به منابع ارزان انرژی توسعهیافته است. با توجه به اهمیت فولاد در روند توسعه کشور، در طول دهههای گذشته ظرفیت قابلتوجهی جذب صنعت فولاد ایران شده است. در سند چشمانداز ۲۰ساله کشور که در سال گذشته به پایان رسید، برای تولید ۵۵میلیون تن فولاد برنامهریزی شده بود. در حال حاضر ظرفیت در دست بهرهبرداری از صنعت فولاد کشور حدود ۵۰میلیون تن است. میزان تولید در این صنعت در سال ۱۴۰۴ به ۳۲.۱میلیون تن رسید. بنابراین ظریب بهرهبرداری از این صنعت در سال گذشته حدود ۶۴درصد بوده است. با توجه به آنکه میانگین بهرهمندی از ظرفیت تولید فولاد در جهان در محدوده ۷۲ تا ۷۵درصدی است، باید اینطور ادعا کرد که فولادسازی ما به مراتب پایینتر از استانداردهای جهانی فعالیت میکند. بدون تردید تداوم این روند به عملکرد صنایع فولادی کشور در سالهای آتی آسیب جدی وارد خواهد کرد.

علاوه بر تمام چالشهای مزمن حاکم بر صنعت فولاد کشور باید تاکید کرد که کشور ما در ۱۲ماه گذشته با مساله تنش نظامی و محاصره دریایی مواجه شده است. در این دوره از جنگ نیز برخی از مهمترین صنایع فولادی کشور، آسیبهای جدی دیدند. در همینحال روند تولید و تجارت این صنعت نیز تحتتاثیر شرایط جنگی قرار گرفته است. بنابراین فارغ از مشکلات مزمن حاکم بر عملکرد معادن، شاهد تحمیل خسارتهای جدیتری به این بخش هستیم.

کمبودهای ساختاری مانع تولید حداکثری

احسان دشتیانه کارشناس و فعال صنعت فولاد در گفتوگو با «دنیایاقتصاد» در ارزیابی اهمیت ضریب بهرهوری در صنعت فولاد گفت: ضریب بهرهبرداری از صنعت فولاد تاثیر مستقیمی بر سودآوری صنایع دارد. با وجود این میزان بهرهبرداری از صنعت فولاد کشور بهدلیل محدودیتهای زیرساختی (ازجمله در بخش حملونقل و لجستیک، ناترازی انرژی و فقدان دسترسی کامل به بازارهای جهانی در شرایط تحریمی) به شدت پایین است. محدودیتهای یادشده در حالی عملکرد و سودآوری واحدهای فولادی را متاثر میکند که ایران از منظر موقعیت جغرافیایی، دسترسی به منابع غنی معدنی، نیروی انسانی متخصص و حتی ظرفیت بالای انرژی، میتواند تولید فولاد خود را ارتقا بخشد. اما در عمل از مزیتهای یادشده بهره کافی گرفته نشده است. بهعنوان نمونه با وجود دسترسی قابلتوجه کشور به انرژی، واحدهای صنعتی در برهههای مختلف زمانی با محدودیت جدی در تامین انرژی مواجه میشوند و همین موضوع نیز تولید آنها را کاهش میدهد. به بیان دقیقتر انرژی که میتوانست مزیت فولادسازی کشور باشد، اکنون به پاشنه آشیل تولید بدل شده است.

این فعال صنعت فولاد گفت: در طول دهههای گذشته ظرفیت قابلتوجهی جذب توسعه صنعت فولاد کشور شده است. کاهش تولید در این صنعت حکایت از بیاثر شدن این حجم از سرمایه دارد. هرچه میزان تولید در واحدهای صنعتی افزایش یابد، هزینههای سربار کاهش خواهد یافت و سود بیشتر میشود. اما در شرایطی که صنایع ناچار به افت تولید هستند، زیان ناشی از عدم تولید کامل برای آنها بیشتر میشود. دشتیانه ناترازی انرژی را اصلیترین عامل افت تولید در واحدهای صنعتی دانست و گفت: در طول سالهای اخیر بیشترین میزان تولید صنایع به فروردین ماه اختصاص داشته است؛ چراکه در این برهه زمانی شاهد اعمال انواع محدودیتها در تامین انرژی نبودهایم. چنانچه صنایع میتوانستند در سایر ماهها نیز همچون فروردین سال۱۴۰۴ تولید کنند، میزان تولید در این بخش به حدود ۴۰میلیون تن میرسید. بنابراین مدیریت مصرف انرژی در کشور بهخصوص با تمرکز بر بخش خانگی راهکار بهبود عملکرد تولید صنایع است.

دشتیانه در پاسخ به سوالی مبنی بر قیمت انرژی تخصیصیافته به واحدهای فولادی گفت: قیمت گاز تخصیصیافته به صنایع را دسترسی به این حامل انرژی تعیین میکند. صنایع ایران بهدلیل دسترسی به میادین گازی، قیمت انتقال آن را پرداخت نمیکنند. یعنی مقایسه بهای گاز تخصیص یافته به صنایع در ایران و کشورهای واردکننده گاز از اساس اشتباه است. همانطور که فولادسازان نیز درنهایت محصول تولیدی خود را با قیمت صادرات و با احتساب ارز ارزانتر در بازار داخلی به فروش میرسانند. طبعا فولادسازان نیز محصول خود را با قیمت فولاد وارداتی و با احتساب هزینه حملونقل در کشور عرضه نمیکنند.

این فعال صنعت فولاد گفت: میانگین بهای گاز تخصیص یافته به صنعت فولاد کشور در سال گذشته بهازای هر مترمکعب برابر ۱۰ تا ۱۲سنت بود. چنانچه عدمالنفع ناشی از تامین نشدن گاز برای صنایع و افت تولید در این زنجیره را لحاظ کنیم، بهای گاز مصرفی صنایع در سال گذشته حدود ۱۷سنت بوده است؛ درحالیکه کشورهای قطر و عربستان گاز را با قیمت حدود ۶سنت در اختیار صنایع خود قرار دادهاند. دشتیانه در پاسخ به سوالی مبنی بر چرایی ظرفیتسازی گسترده در زنجیره فولاد با وجود نبود دورنمای روشن از مصرف این محصول گفت: در افق ۱۴۰۴ برای تولید ۵۵میلیون تن فولاد برنامهریزی شده بود. صنعت فولاد نیز توانست منطبق با اهداف بالادستی توسعه کشور حرکت کند. با وجود این، توسعه در سایر بخشها متناسب با اهداف کلان اقتصادی کشور نبود. به این ترتیب در حال حاضر شاهد بروز مشکلاتی در تولید و مصرف فولاد کشور هستیم.