عملکرد بازارهای کالایی در خردادماه بررسی شد

پایان بهار بازار کالا؟

عبور بازار جهانی از بحران؟

بازار جهانی کامودیتیها در ششمین ماه میلادی وارد مرحلهای از بازتنظیم شد؛ در این مقطع، شوکهای ژئوپلیتیک ناشی از تنشهای خاورمیانه به تدریج جای خود را به ارزیابی دوباره عرضه و تقاضا داد. پس از ماهها نوسان شدید در بازار انرژی، توافق موقت میان آمریکا و ایران و چشمانداز بازگشایی کامل تنگه هرمز موجب شد بخش مهمی از صرف ریسک ناشی از جنگ، از قیمت نفت حذف شود. قیمت نفت برنت که در اوج بحران به سطوح بالاتر از ۱۰۰ دلار رسیده بود، در میانه ژوئن به زیر ۸۰ دلار بازگشت و به پایینترین سطح سهماهه خود رسید. تحلیلگران این کاهش را ناشی از افزایش انتظارات عرضه، احتمال بازگشت صادرات نفت ایران و همچنین کاهش نگرانیها درباره اختلال در مسیر انتقال حدود یکپنجم نفت جهان میدانند.

با وجود این افت مقطعی، چشمانداز میانمدت انرژی همچنان صعودی ارزیابی میشود. بانک جهانی در گزارشی پیشبینی کرده است که قیمت انرژی در سال ۲۰۲۶ به طور متوسط ۲۴درصد بالاتر از سال قبل باشد؛ موضوعی که ریشه در آسیبپذیری زنجیرههای عرضه و سطح پایین ذخایر جهانی دارد. این نهاد همچنین رشد ۱۶ درصدی شاخص کلی کامودیتیها در سال جاری را محتمل میداند.

در بازار فلزات پایه، مس همچنان از روندهای ساختاری اقتصاد جهانی شامل توسعه شبکههای برق، خودروهای برقی و سرمایهگذاری در زیرساختهای انرژی پاک حمایت میشود. در عین حال، ضعف بخش ساختوساز چین و نگرانی از رشد اقتصادی جهان مانع از جهش شدید قیمتها شده است. با این حال بسیاری از موسسات مالی بینالمللی همچنان کمبود عرضه مس در سالهای آینده را عامل اصلی حمایت از قیمتها میدانند و پیشبینیهایی در محدوده بیش از ۱۲ هزار دلار به ازای هر تن برای سال ۲۰۲۶ ارائه شده است.

فلزات گرانبها در ژوئن عملکرد متفاوتی داشتند. طلا پس از اصلاح سنگین از رکورد تاریخی ژانویه، بار دیگر مورد توجه سرمایهگذاران قرار گرفت و به محدوده بالای ۴هزار و ۳۰۰ دلار در هر اونس رسید. عامل اصلی این بازگشت، کاهش نگرانیها درباره افزایش نرخ بهره و تداوم خرید بانکهای مرکزی بود. نتایج نظرسنجی شورای جهانی طلا نشان میدهد ۴۵ درصد بانکهای مرکزی جهان قصد دارند در ۱۲ ماه آینده ذخایر طلای خود را افزایش دهند؛ رقمی که بالاترین سطح ثبتشده تاکنون محسوب میشود. این موضوع نشان میدهد طلا همچنان نقش دارایی امن و پوششدهنده ریسکهای ژئوپلیتیک را حفظ کرده است.

کامودیتیها در ماه ژوئن از «قیمتگذاری بر مبنای بحران» به «قیمتگذاری بر مبنای متغیرهای اقتصادی» رسیدند. اگرچه کاهش تنشهای ژئوپلیتیک فشار نزولی بر نفت و برخی مواد اولیه وارد کرده است، اما محدودیت عرضه در فلزات استراتژیک، تقاضای پایدار برای طلا و تداوم ریسکهای غذایی سبب شدهاند چشمانداز کلی قیمتها در بازار کامودیتیها همچنان در سطوح بالا و همراه با نوسان باقی بماند.

ریزش یکدست گواهیها

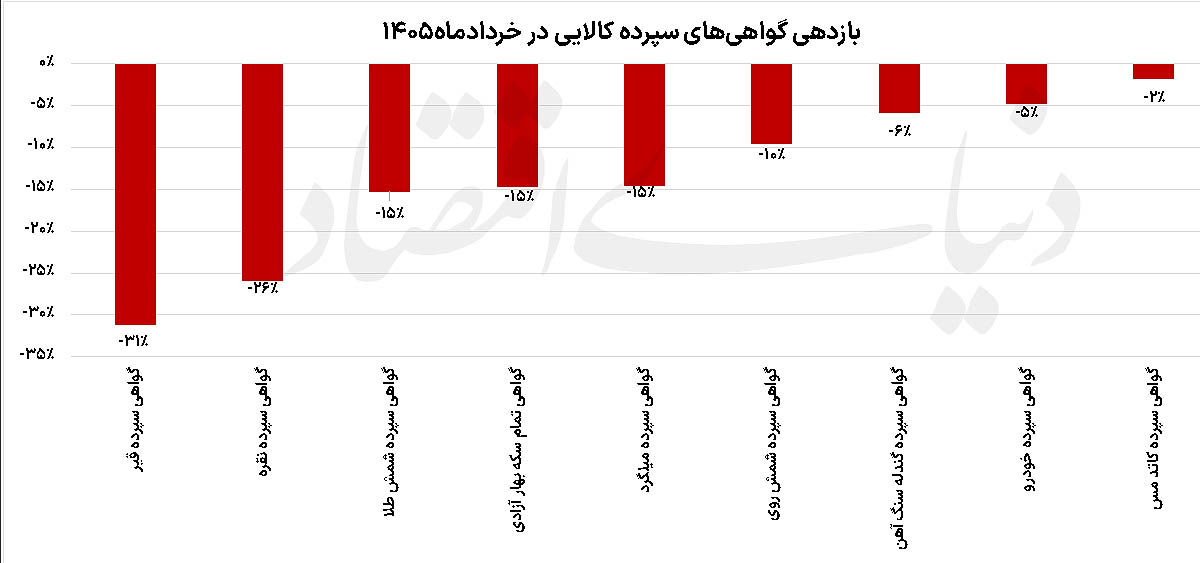

با امضای تفاهمنامه میان ایران و آمریکا قیمت دلار در بازار غیر رسمی کاهش یافت. آمارها نشان میدهد طی خردادماه امسال قیمت هر برگ اسکناس آمریکایی با افت 11درصدی همراه بوده است. موضوعی که بر روند بازارهای مالی بهخصوص بازار کالا اثرگذاشته است. با رفع موقت نگرانیها در خصوص ادامه تنشها در خاورمیانه، قیمت فلزات و کامودیتیها تا حدودی بهبود یافتند. با این حال سطح قیمتها در مقایسه با ابتدای خردادماه بسیار پایین است.

در بازار گواهیهای سپرده بورس کالای ایران، گواهی قیر همچنان نوسانهای بزرگی را تجربه میکند. قیمت هر گواهی سپرده قیر طی خردادماه حدود 30 درصد کاهش یافت تا از صعودهای هیجانی ماههای گذشته خود عقبنشینی کند. گواهی نقره نیز شرایطی مشابه داشت. نقره بورسی با افت 26درصدی قیمت در سومین ماه سال، بدترین عملکرد را پس از قیر به نمایش گذاشت. نوسان شدیدتر نقره در بازارهای جهانی در مقایسه با دلار و حباب بالای این دارایی در تالار نقرهای سبب شد تا بازار در واکنش به تحولات اخیر، آرام آرام نقره را به قیمتهای پایینتر عادت بدهد.

البته طلا و سکه مقاومت بیشتری در برابر ریزش نشان دادند. برخلاف نقره، شمش و سکه بورسی با حباب بسیار پایین و حتی زیر ارزش ذاتی خود در نوسان بودند. از اینرو هر دو کلاس دارایی در بورس کالا به افت 15 درصدی قیمت در خردادماه رضایت دادند. همچنین گواهی میلگرد نیز به عنوان شاخصی برای سنجش انتظارات تورمی در بازار آهن، عملکردی مشابه سکه و شمش بورسی داشت.

از سویی دیگر برخی از گواهیهای سپرده در بازار عملکردی بهتر از دلار داشتند. برخی از فلزات پایه نظیر مس و روی به دلیل چشمانداز مثبت اقتصادی موفق شدند تا در بورس کالای ایران نیز مقاومت بیشتری در برابر تحولات سیاسی داخلی داشته باشند. گواهی شمش روی در خردادماه افت 10 درصدی را تجربه کرد و گواهی مس تنها 2 درصد کاهش قیمت داشت. این در حالی است که گواهی خودرو نیز به بازدهی منفی 5 درصد رضایت داد.

احتیاط در بازار فیزیکی

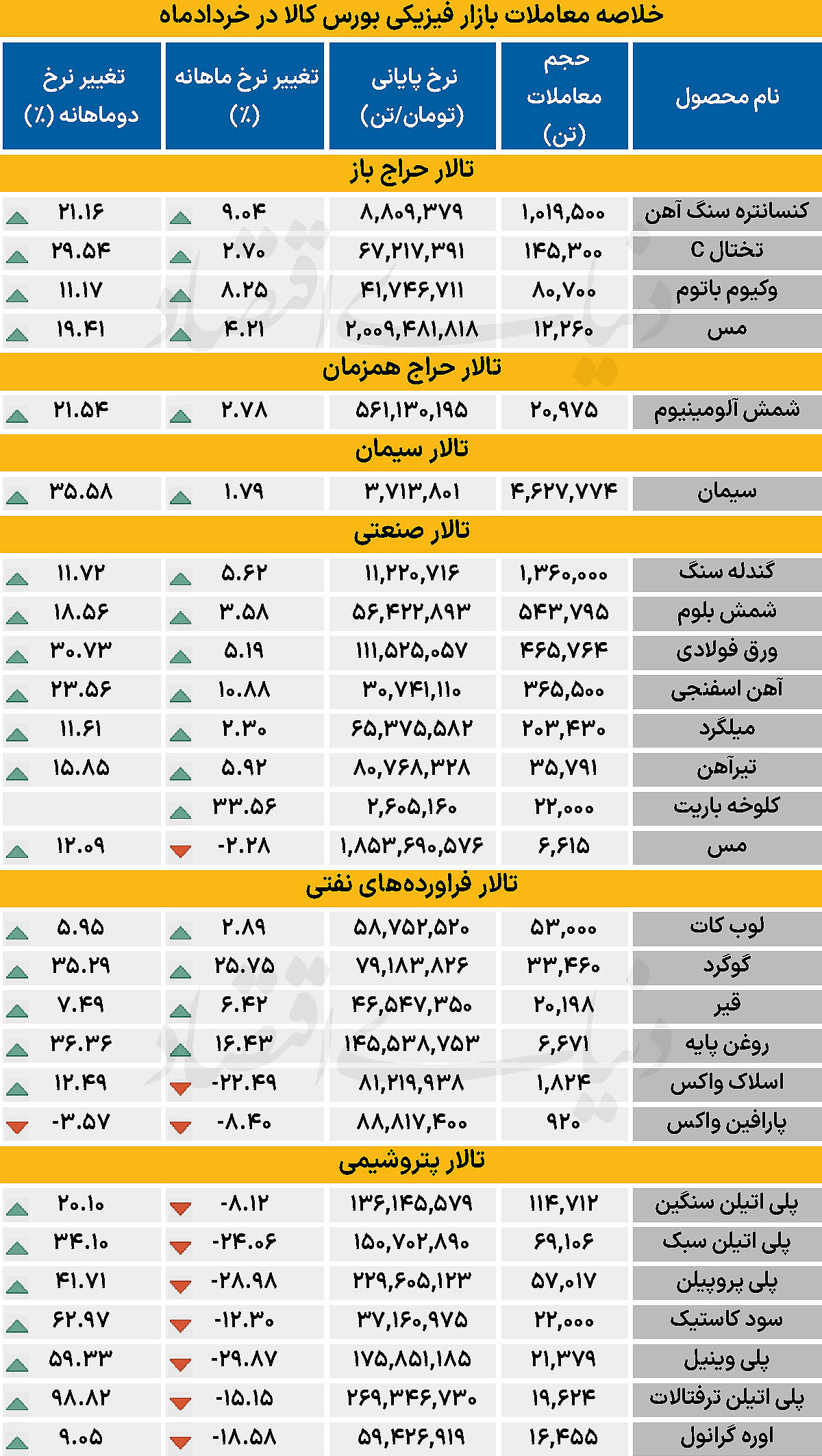

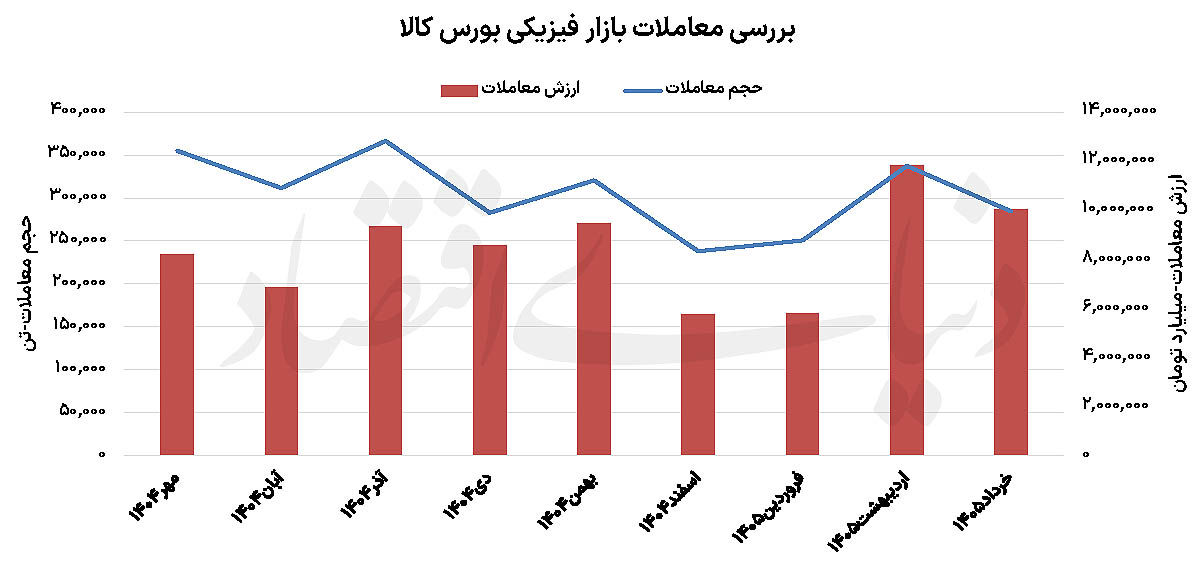

پس از آنکه ارزش معاملات در تالار فیزیکی بورس کالا، در اردیبهشتماه با رسیدن به عدد 338هزارمیلیارد تومان رکورد تازهای را به ثبت رساند، در خردادماه بازار فیزیکی، دست به عصا حرکت کرد. خبر مذاکرات و توافق احتمالی، ثبات نسبی را به بازار برگرداند. طی سومین ماه سال حدود 10 میلیون تن کالا به صورت فیزیکی در بورس معامله شد که ارزش آن حدود 286 همت است.

بررسی معاملات بازار فیزیکی طی خرداد ماه نشان میدهد که در تالار حراج باز، روند افزایشی قیمتها ادامه دارد. کنسانتره سنگ آهن رشد 9 درصدی قیمت را تجربه کرد و در دو ماهه، حدود 20 درصد بازدهی داشت. تختال یا اسلب نیز با رشد 30 درصدی طی دو ماه اخیر در محدوده 67 میلیون تومان مورد معامله قرار گرفت. در تالار حراج همزمان نیز شمش آلومینیوم به طور متوسط با قیمت 561 میلیون تومان دادوستد شده است این رقم 3 درصد بالاتر از اردیبهشت و 21 درصد بالاتر از ابتدای سال است.در تالار سیمان، به طور میانگین مجموع سیمانیها حدود 3 میلیون و 700 هزار تومان به ازای هر تن مورد معامله قرار گرفتند. سیمانیها تقریبا رفتاری متعادل در خردادماه داشتند و تنها 2 درصد بالاتر از قیمتهای اردیبهشت قرار دارند. با این حال سطح قیمت سیمان بورسی 35 درصد بالاتر از ابتدای سال است.

در تالار صنعتی قیمت زنجیره فولاد طی خردادماه به دلیل نگرانی ناشی از قطعی برق، افزایش 5 تا 10 درصدی را تجربه کرده است.

در بخش فرآوردههای نفتی گوگرد، 25درصد افزایش قیمت و روغن پایه 16درصد بازدهی را در خردادماه به نمایش گذاشتند. با این حال، در تالار پتروشیمی اوضاع کمی متفاوت بود.

با بازگشت نسبی پتروشیمیها به مدار تولید و افزایش عرضهها قیمت پلی اتیلن و سایر محصولات نظیر پلی وینیل نیز با افت حدود 10درصدی قیمت مواجه شدند.

این در حالی است که سطح قیمتها اختلاف فاحشی با ابتدای سال دارند. اوره گرانول نیز با توجه به افت قیمت بازارهای جهانی کاهش 18درصدی را طی خرداد ماه در مقایسه با اردیبهشت تجربه کرده است.