چرا تب تقاضا در بازار آهن فروکش نمیکند؟

آهن داغ در بورس کالا

علی قاسمی: بازار آهن و فولاد ایران، بهویژه در بخش تیرآهن، در سالهای اخیر به یکی از حساسترین بخشهای اقتصادی نسبت به تحولات سیاسی و نوسانات کلان اقتصادی تبدیل شده است. دادههای بورس کالا از ابتدای دوره تنشهای اخیر نشان میدهد که این بازار درگیر چرخهای از جهشهای قیمتی، افزایش رقابت و نوسانات شدید در تقاضا بوده است. همزمانی رشد انتظارات تورمی، تغییرات نرخ ارز و نااطمینانیهای ژئوپلیتیک باعث شده رفتار فعالان بازار بیش از آنکه مبتنی بر مصرف واقعی باشد، تحتتاثیر انتظارات آینده و انگیزههای سفتهبازانه شکل بگیرد. شاخصهای کلیدی مانند درصد رقابت قیمتی و نسبت تقاضا به عرضه نیز این واقعیت را تایید میکنند که بازار در دورههای مختلف وارد فازهای هیجانی شده است. در چنین شرایطی، تیرآهن بهعنوان ابزاری برای حفظ ارزش در برابر تورم عمل کرده و جهشهای قیمتی بزرگی را رقم بزند.

بازار گرمی تیرآهن

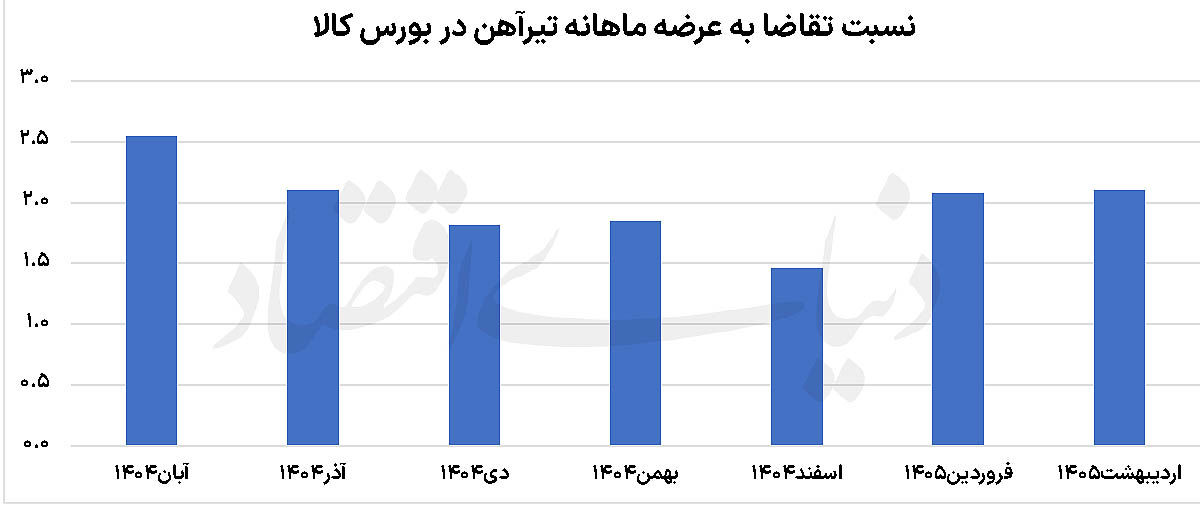

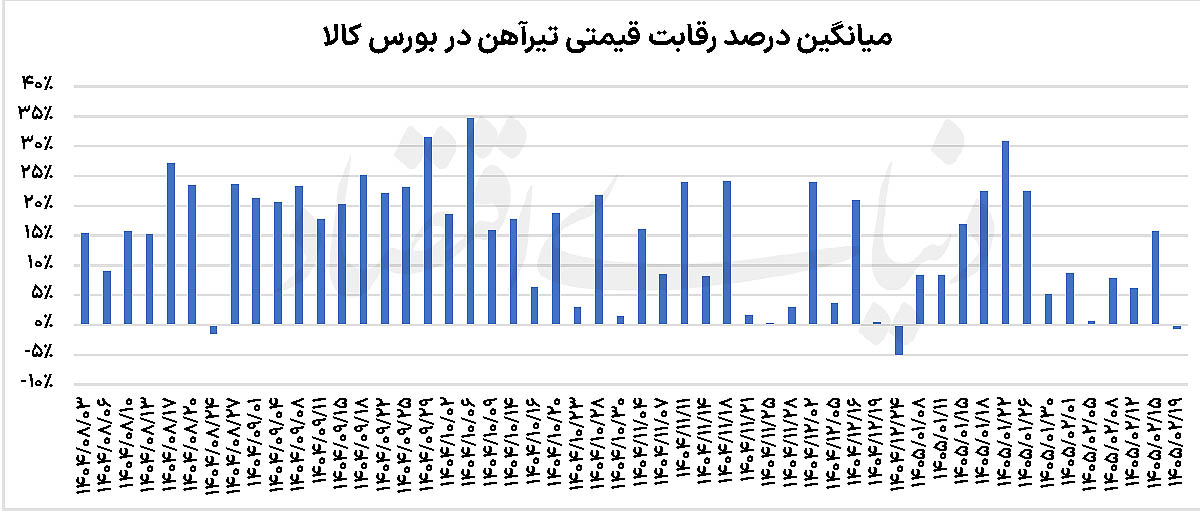

بازار آهن و فولاد در ایران همواره یکی از حساسترین بخشهای اقتصادی نسبت به تحولات سیاسی، نوسانات انتظارات تورمی و تغییرات در سمت عرضه و تقاضا بوده است. دادههای ارائهشده از بورس کالا از ابتدای جنگ اخیر نشان میدهد که این بازار در طول این دوماه با افزایش قیمت همراه بوده است. علاوه بر جهشهای شدید قیمتی، برخی از شاخصهای آماری نیز حکایت از عطش خرید و افزایش قیمتها دارد. نسبت تقاضا به عرضه نشان میدهد که در اردیبهشتماه نیز همچنان تقاضا برای تیرآهن در بورس کالا به دلیل تقویت انتظارات تورمی و نوسانات بازار ارز بسیار بالاست. علاوه بر آن درصد رقابت قیمتی در بازار تیرآهن بورس کالا نیز سیگنال مشابهی را مخابره میکند. این دو شاخص در کنار هم تصویری دقیق از رفتار فعالان بازار، شدت سفتهبازی، فشار تقاضا و میزان کشش عرضه در شرایط تورمی ارائه میدهند.

بررسی دادههای رقابت قیمتی تیرآهن در تالار نقرهای نشان میدهد که عطش افزایش قیمتها به طور مستقیم به شرایط اقتصادی و سیاسی گره خورده است؛ بهگونهای که در برخی ماهها رقابت قیمتی به سطوح بالای ۳۰ تا ۳۵ درصد رسیده و در برخی دورهها حتی به زیر ۱۰ درصد سقوط کرده است. این سطح از نوسان بیانگر عدم ثبات در سطوح کلان اقتصادی است که البته بخشی از آن به دلیل شرایط جنگی طبیعی به نظر میرسد. همچنین بازیگران بازار آهن نسبت به آینده قیمتها دچار نااطمینانی هستند که میتواند بر روند رقابت قیمتی اثرگذار باشد. در اقتصاد ایران، چنین الگویی اغلب به جهش انتظارات تورمی، تغییرات نرخ ارز و همچنین شوکهای سیاسی وابستگی بالایی دارد. با توجه به نوسانات قیمت دلار انتظار میرود که همچنان درصد رقابت قیمتی، بهرغم کاهش جزئی در برخی از روزها، در سطوح بالایی باقی بماند.

علاوه بر این، شاخص نسبت تقاضا به عرضه در مقاطع ماهانه تصویر مکملی از وضعیت بازار ارائه میدهد. این نسبت در برخی ماهها مانند آبان سال گذشته به بالای ۲.۵ رسیده و در برخی مقاطع تا حوالی ۱.۵ و حتی پایینتر کاهش یافته است. بدیهی است که با آغاز نیمه دوم سال و افزایش قیمتها در بازار ارز، نسبت مذکور افزایش قابلتوجهی از خود نشان دهد. افزایش این نسبت بهطور معمول به معنای شکلگیری فشار تقاضا و احتمال رقابت شدیدتر در قیمتگذاری است، درحالیکه کاهش آن نشاندهنده نزدیک شدن بازار به تعادل یا حتی اشباع نسبی عرضه است. همزمانی افزایش دو شاخص مذکور نشان میدهد که در دورههای افزایش تقاضا، رقابت قیمتی نیز تشدید شده و بازار وارد فاز هیجانی شده است.

اگر این دادهها را در بستر کلان اقتصاد ایران و بهویژه شرایط فرضی تنش ژئوپلیتیک شدید در اسفند ۱۴۰۴ و افزایش انتظارات تورمی در ابتدای فروردین ۱۴۰۵ قرار دهیم، میتوان روایت تحلیلی منسجمی از رفتار بازار ارائه داد. در چنین شرایطی، بازارهای کالایی از جمله فولاد بهعنوان پناهگاه تورمی عمل میکنند. فعالان اقتصادی با پیشبینی افزایش نرخ ارز، محدودیتهای وارداتی احتمالی، یا اختلال در زنجیره تامین، اقدام به پیشخرید یا افزایش موجودی انبار میکنند. این رفتار خود به افزایش مصنوعی تقاضا و تشدید رقابت در بورس کالا منجر میشود. در مقاطعی که جهش همزمان در نسبت تقاضا به عرضه و درصد رقابت قیمتی مشاهده میشود، میتوان اثر انتظارات تورمی را بهوضوح دید. برای مثال در بازههایی که نسبت تقاضا به عرضه به حدود ۲.۵ رسیده، رقابت قیمتی نیز در محدوده بالای ۳۰ درصد قرار گرفته است. این همبستگی نشان میدهد که بازار، تابع مصرف واقعی نیست، بلکه بخش مهمی از رفتار آن توسط انتظارات آینده شکل میگیرد. در اقتصاد ایران، این پدیده بهویژه در بازار آهن و فولاد بسیار برجسته است، زیرا این کالا هم در پروژههای عمرانی مصرف میشود و هم نقش سرمایهای و ذخیره ارزش دارد.

تورم و جنگ

تنش نظامی میان ایران و آمریکا یکی از عوامل موثر بر بازار داغ تیرآهن بوده است. حتی اگر اثرات مستقیم این پدیده بر تولید داخلی محدود باشد، اثرات روانی آن بر بازار غیرقابل چشمپوشی است. تجربههای مشابه در اقتصادهای درگیر تنش نشان داده است که اولین واکنش بازارها، افزایش انتظارات تورمی و حرکت نقدینگی به سمت داراییهای فیزیکی است. در چنین شرایطی، بازار آهن به دلیل ارتباط مستقیم با ساختوساز و پروژههای زیرساختی، یکی از اولین بازارهایی است که واکنش نشان میدهد. افزایش انتظارات تورمی در ابتدای فروردین نیز این روند را تشدید میکند. در ایران، فروردین ماه نقطه بازتنظیم انتظارات اقتصادی پس از تعطیلات است و اگر همزمان با شوک سیاسی یا ارزی باشد، رفتارهای هیجانی در بازارها شدت میگیرد. این هیجانات اغلب با افزایش خریدهای پیشدستانه و کاهش عرضه موثر همراه است، زیرا تولیدکنندگان نیز در انتظار قیمتهای بالاتر، عرضه را مدیریت میکنند. در برخی از مقاطع زمانی نیز درصد رقابت و نسبت تقاضا به عرضه با کاهش همراه بودهاند. این موضوع به دلیل کاهش تب دلار بوده است. زمانی که نسبت تقاضا به عرضه به حوالی ۱.۴ تا ۱.۷ کاهش مییابد و همزمان رقابت قیمتی افت میکند، احتمالا انتظارات تورمی به صورت موقت فروکش کردهاند. این الگو در اقتصاد ایران اغلب پس از دورههای جهش ارزی یا مداخلات سیاستگذاران مشاهده میشود.

روابط میان قیمت و عرضه و تقاضا نشان میدهد که در بازار آهن ایران به دلیل ساختار شبهانحصاری تولید و نقش پررنگ بورس کالا در قیمتگذاری، تغییرات کوچک در انتظارات میتواند منجر به نوسانات بزرگ در قیمت شود. به طوری که درصد رقابت قیمتی در بازههای کوتاه زمانی جهشهای ناگهانی را تجربه کرده است. بازار تیرآهن بهشدت به انتظارات تورمی واکنش نشان داده و وابسته به شوکهای بیرونی بوده است. چه در شرایط تنش ژئوپلیتیک و چه در دورههای افزایش انتظارات تورمی، رفتار بازار به سمت افزایش تقاضای احتیاطی و رقابت قیمتی شدید حرکت کرده است. در مقابل، هر زمان که ثبات نسبی در فضای سیاسی یا سیاستهای کنترلی در بازار اعمال شده، این فشار کاهش یافته و بازار به سمت تعادل نسبی بازگشته است. بازار آهن ایران در این دوره بیش از آنکه تابع متغیرهای واقعی تولید و مصرف باشد، تابعی از انتظارات، هیجان و ریسکهای سیاسی بوده است. این ویژگی باعث شده است که کوچکترین تغییر در فضای کلان، اثرات بزرگ و فوری بر رفتار فعالان بازار داشته باشد. در چنین ساختاری، پیشبینیپذیری بازار کاهش یافته و نقش سیاستگذار در مدیریت انتظارات، به مراتب مهمتر از مدیریت عرضه فیزیکی کالا شده است.

در نهایت، دادههای موجود نشان میدهد که در صورت تداوم نااطمینانیهای سیاسی و تورمی، میتوان انتظار داشت که چرخههای نوسانی مشابه در ماههای آینده نیز تکرار شوند؛ چرخههایی که در آن جهش تقاضا، افزایش رقابت قیمتی و سپس دورههای تخلیه هیجان بهصورت متناوب رخ میدهد. این الگو نه تنها در بازار تیرآهن، بلکه در کل بازار فولاد ایران بهعنوان یک ویژگی ساختاری قابل مشاهده است و تا زمانی که ثبات انتظارات کلان اقتصادی حاصل نشود، ادامه خواهد داشت.