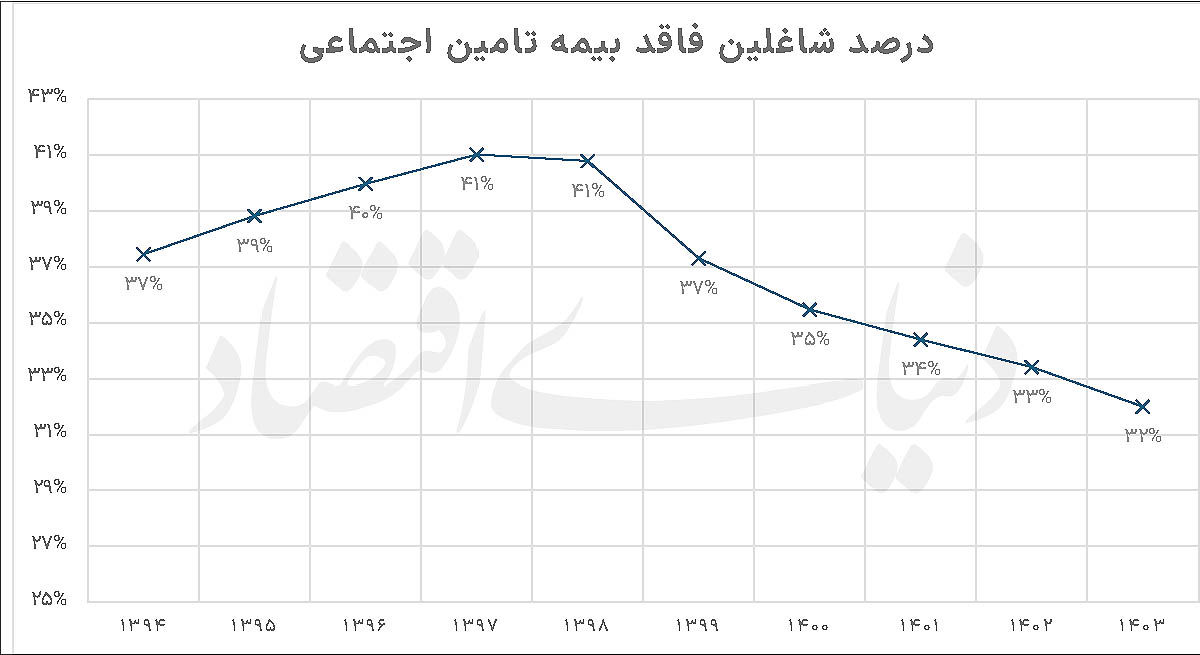

۳۲ درصد از شاغلان در سال ۱۴۰۳ فاقد بیمه تامین اجتماعی بودند

پشتپرده جاماندگان خدمات بیمه

بیمه یکی از مهمترین ابزارهای توزیع ریسک و افزایش امنیت اجتماعی محسوب میشود. بیمه برای آن است که افراد و بنگاهها بتوانند در برابر رخدادهای پیشبینیناپذیر از حمایت مالی برخوردار شوند و هزینههای ناشی از بیماری، حوادث، خسارتهای مالی یا ازکارافتادگی را بهتنهایی بر دوش نکشند. با این حال، در عمل بخشی از جامعه بیش از دیگران از خدمات بیمه بهرهمند میشوند و گروههایی که اتفاقا بیشترین نیاز را به پوشش بیمهای دارند، در بسیاری از موارد با محدودیت، هزینههای سنگین یا حتی محرومیت کامل از خدمات بیمه روبهرو هستند. در چنین شرایطی این پرسش مطرح میشود که آیا صنعت بیمه برای مدیریت ریسک ایجاد شده است یا فقط برای پذیرش مشتریانی که کمترین احتمال خسارت را دارند؟ بررسی وضعیت بازار بیمه نشان میدهد چهار گروه از جمله روستاییان، شاغلان بخش غیررسمی و مشاغل آزاد، سالمندان و افرادی که سابقه بیماری دارند، بیش از دیگران با این مساله مواجه هستند. هر یک از این گروهها به دلایل متفاوتی از پوششهای بیمهای مناسب محروم میشوند؛ محرومیتی که در نهایت به تشدید شکافهای اقتصادی و اجتماعی منجر میشود. برای درک بهتر این موضوع دنیای اقتصاد با یزدان رضایی، پژوهشگر صنعت بیمه به گفتوگو پرداخت.

تفاوت خدمات بیمه میان شهر و روستا

رضایی در آغاز سخنان خود تاکید کرد که یکی از مهمترین ابعاد نابرابری بیمهای، تفاوت دسترسی میان مناطق شهری و روستایی است. اگرچه طی سالهای گذشته طرحهای مختلفی برای گسترش پوششهای بیمه اجتماعی در روستاها اجرا شده، اما همچنان فاصله قابلتوجهی میان شهر و روستا در استفاده از خدمات بیمههای بازرگانی وجود دارد. بخش مهمی از این مساله به ساختار اقتصادی مناطق روستایی بازمیگردد. درآمدهای ناپایدار و وابسته به کشاورزی و دامداری، پایین بودن سطح درآمد خانوارها و حتی فاصله جغرافیایی با شعب و نمایندگیهای بیمه و آشنا نبودن به پلتفرمهای آنلاین موجب شده است خرید بیمه در اولویت بسیاری از خانوارهای روستایی قرار نگیرد. از سوی دیگر، شرکتهای بیمه نیز معمولا تمایل بیشتری به تمرکز بر بازارهای شهری دارند. هزینه ارائه خدمات در مناطق پراکنده روستایی بالاتر است و ارزش اقتصادی هر پرونده بیمهای نسبت به شهرها کمتر ارزیابی میشود. نتیجه این وضعیت آن است که بسیاری از خانوارهای روستایی تنها به حداقل پوششهای اجباری دسترسی دارند و از بیمههای تکمیلی، بیمههای اموال یا پوششهای تخصصی محروم میمانند. به بیان دیگر، گروهی که بیشترین مواجهه را با ریسک دارد، در بسیاری موارد کمترین دسترسی را به ابزارهای پوشش ریسک تجربه میکند.

میلیونها نفر خارج از چتر بیمه

دومین گروهی که با نابرابری بیمهای روبهرو هستند، شاغلان بخش غیررسمی و صاحبان مشاغل آزاد هستند. اقتصاد ایران طی دهههای اخیر با رشد قابلتوجه اشتغال غیررسمی مواجه بوده و میلیونها نفر در قالب فریلنسرها، دستفروشان، آنلاین شاپها و فعالان کسبوکارهای کوچک فعالیت میکنند. به گفته رضایی بخش قابلتوجهی از این افراد فاقد بیمههای درمانی تکمیلی، بیمه بازنشستگی یا پوششهای حرفهای هستند. درحالیکه کارکنان رسمی معمولا از طریق کارفرما به مجموعهای از خدمات بیمهای از جمله بیمه درمان، بیمه بازنشستگی و در بسیاری موارد بیمه تکمیلی دسترسی دارند، شاغلان غیررسمی باید تمامی هزینههای بیمه را شخصا پرداخت کنند. در اقتصادی که تورم مزمن قدرت خرید خانوارها را کاهش داده است، بیمه اغلب به یکی از نخستین هزینههایی تبدیل میشود که از سبد خانوار حذف میشود. نتیجه این وضعیت آن است که بخش قابلتوجهی از نیروی کار کشور در برابر بیماری، ازکارافتادگی، حوادث شغلی و دوران سالمندی فاقد پشتوانه کافی است. این موضوع نهتنها یک چالش فردی، بلکه یک مساله کلان اقتصادی نیز محسوب میشود. زیرا هر چه تعداد افراد فاقد پوشش بیمهای بیشتر باشد، فشار بیشتری بر نظام حمایتی و بودجه عمومی در سالهای آینده وارد خواهد شد. اهمیت این موضوع زمانی دوچندان میشود که در کنار آن، روند سالمند شدن جمعیت ایران نیز قرار گیرد. اقتصاد ایران در دهههای آینده با افزایش سهم جمعیت سالمند و کاهش نسبت جمعیت شاغل به بازنشسته مواجه خواهد شد؛ روندی که بهطور طبیعی هزینههای بازنشستگی، درمان و مراقبتها را افزایش میدهد. در چنین شرایطی، محروم ماندن بخشی از نیروی کار امروز از پوششهای بیمهای و بازنشستگی میتواند در آینده به شکل گسترش فقر سالمندی و افزایش وابستگی به حمایتهای دولتی بروز پیدا کند. بر اساس آمارهای رسمی،میلیونها نفر از شاغلان کشور خارج از پوشش بیمه پایه تامین اجتماعی قرار دارند. استمرار اشتغال غیررسمی و باقی ماندنمیلیونها نفر خارج از چرخه پرداخت حق بیمه، به معنای محدود شدن ورودی منابع صندوقها در سالهای آینده خواهد بود؛ درحالیکه تعداد مستمریبگیران و هزینههای تعهدات بازنشستگی روندی صعودی خواهد داشت. رضایی گفت که در این چارچوب، شکاف بیمهای صرفا یک مساله رفاهی نیست، بلکه به یکی از متغیرهای اثرگذار بر پایداری مالی صندوقهای بازنشستگی و تعادل مالی دولت در دهههای آینده تبدیل میشود. به بیان دیگر، شکاف بیمهای در بازار کار امروز میتواند به شکاف رفاهی و حتی بحران مالی در نظام بازنشستگی فردا تبدیل شود.

![]()

سالمندان؛ بیشترین نیاز، کمترین دسترسی

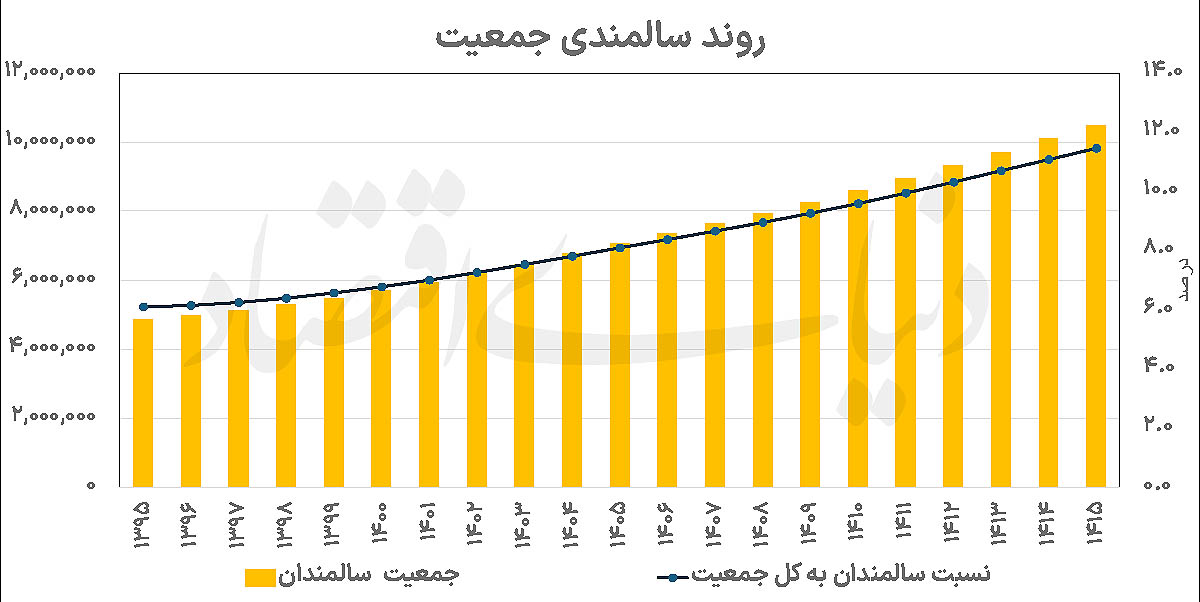

شاید آشکارترین نمونه نابرابری بیمهای را بتوان در وضعیت سالمندان مشاهده کرد. با افزایش سن، احتمال ابتلا به بیماریها، نیاز به خدمات درمانی و بستری شدن افزایش پیدا میکند. به عبارت دیگر، سالمندان بیش از هر گروه دیگری به پوششهای بیمهای نیاز دارند. اما از منظر شرکتهای بیمه، سالمندان در گروه مشتریان پرریسک قرار میگیرند. به همین دلیل بسیاری از پوششهای بیمهای با محدودیتهای سنی همراه هستند یا حق بیمه آنها در سنین بالا به شکل قابلتوجهی افزایش مییابد. این مساله در شرایطی رخ میدهد که ایران نیز مانند بسیاری از کشورهای جهان در حال حرکت به سمت سالمندی جمعیت است. افزایش سهم سالمندان از جمعیت کشور به این معناست که در سالهای آینده تعداد بیشتری از افراد به خدمات درمانی و مراقبتی نیاز خواهند داشت. همچنین رضایی تاکید کرد که در چنین شرایطی، ادامه الگوی فعلی میتواند به افزایش فشار مالی بر خانوارها منجر شود. بسیاری از سالمندان ناچار میشوند بخش بزرگی از درآمد یا پسانداز خود را صرف هزینههای درمانی کنند؛ هزینههایی که در صورت وجود پوشش بیمهای مناسب میتوانست تا حد زیادی کنترل شود.

بیماریهای زمینهای

یکی دیگر از گروههایی که با محدودیتهای بیمهای مواجه هستند، افراد دارای بیماریهای زمینهای یا مزمن هستند. بیماران قلبی، مبتلایان به دیابت، افراد دارای سابقه سرطان و بسیاری از بیماران خاص در زمره این گروه قرار میگیرند. از منظر فنی، شرکتهای بیمه این افراد را مانند سالمندان در دسته ریسکهای بالاتر قرار میدهند. به همین دلیل، قراردادهای بیمهای معمولا شامل دورههای انتظار طولانیتر، استثنا شدن برخی بیماریها از پوشش یا افزایش هزینه حق بیمه میشود. این رویکرد اگرچه از منطق اقتصادی مشخصی پیروی میکند، اما از منظر عدالت اجتماعی محل بحث است. زیرا فردی که با یک بیماری مزمن زندگی میکند، بیش از دیگران به حمایت مالی نیاز دارد. با این حال، همان فرد برای دسترسی به بیمه با موانع بیشتری مواجه میشود. در بسیاری از کشورهای توسعهیافته، دولتها برای حل این مساله سازوکارهایی طراحی کردهاند. ایجاد صندوقهای جبرانی، یارانههای هدفمند و نظامهای بازتوزیع ریسک از جمله ابزارهایی هستند که برای جلوگیری از حذف افراد پرریسک از بازار بیمه به کار گرفته میشوند.

تعارض میان سودآوری و عدالت

رضایی افزود که ریشه اصلی نابرابری بیمهای را باید در تعارض میان دو هدف متفاوت جستوجو کرد. از یک سو، شرکتهای بیمه بنگاههای اقتصادی هستند و برای ادامه فعالیت باید سودآور باشند. از سوی دیگر، بیمه یکی از ارکان مهم امنیت اقتصادی و رفاه اجتماعی محسوب میشود. اگر معیار اصلی تنها سودآوری باشد، طبیعی است که شرکتها تمایل بیشتری به جذب مشتریان کمریسک داشته باشند. اما اگر هدف، افزایش رفاه اجتماعی باشد، نظام بیمهای باید بتواند از گروههای پرریسک نیز حمایت کند. بسیاری از کشورها برای حل این تعارض، نقش فعالتری برای دولت و نهادهای تنظیمگر در نظر گرفتهاند. یارانههای بیمهای، صندوقهای پوشش ریسک، مشوقهای مالیاتی و بیمههای اجتماعی از جمله ابزارهایی هستند که برای کاهش شکاف دسترسی به بیمه مورد استفاده قرار میگیرند.نابرابری بیمهای به معنای محرومیت کامل از بیمه نیست. در این چارچوب، شکاف میان کارکنان رسمی و غیررسمی، میان افراد سالم و بیماران و میان جوانان و سالمندان، به یکی از مهمترین چالشهای نظام بیمهای تبدیل میشود. پرسش اصلی پیش روی سیاستگذاران این است که هزینه حمایت از گروههای پرریسک چگونه باید توزیع شود. اگر پاسخ این پرسش تنها به سازوکار بازار واگذار شود، بخش مهمی از جامعه از پوششهای موثر بیمهای فاصله خواهد گرفت. اما اگر سیاستگذاری عمومی بتواند میان منطق اقتصادی و عدالت اجتماعی تعادل برقرار کند، بیمه میتواند به جای بازتولید نابرابری، به ابزاری برای کاهش آن تبدیل شود. در نهایت رضایی به این موضوع اشاره کرد که به نظر مهمترین معیار سنجش موفقیت یک نظام بیمهای، نه تعداد بیمهنامههای صادرشده، بلکه میزان دسترسی آسیبپذیرترین گروههای جامعه به حمایتهای بیمهای باشد. جایی که بیمه فقط برای کمریسکها در دسترس باشد، نمیتوان از عدالت بیمهای سخن گفت.