متوسط ضریب نفوذ بیمه در کشورهای ،OECD ۶ درصد است

ایران در نقشه بیمه جهان

بیمه در آینه تورم

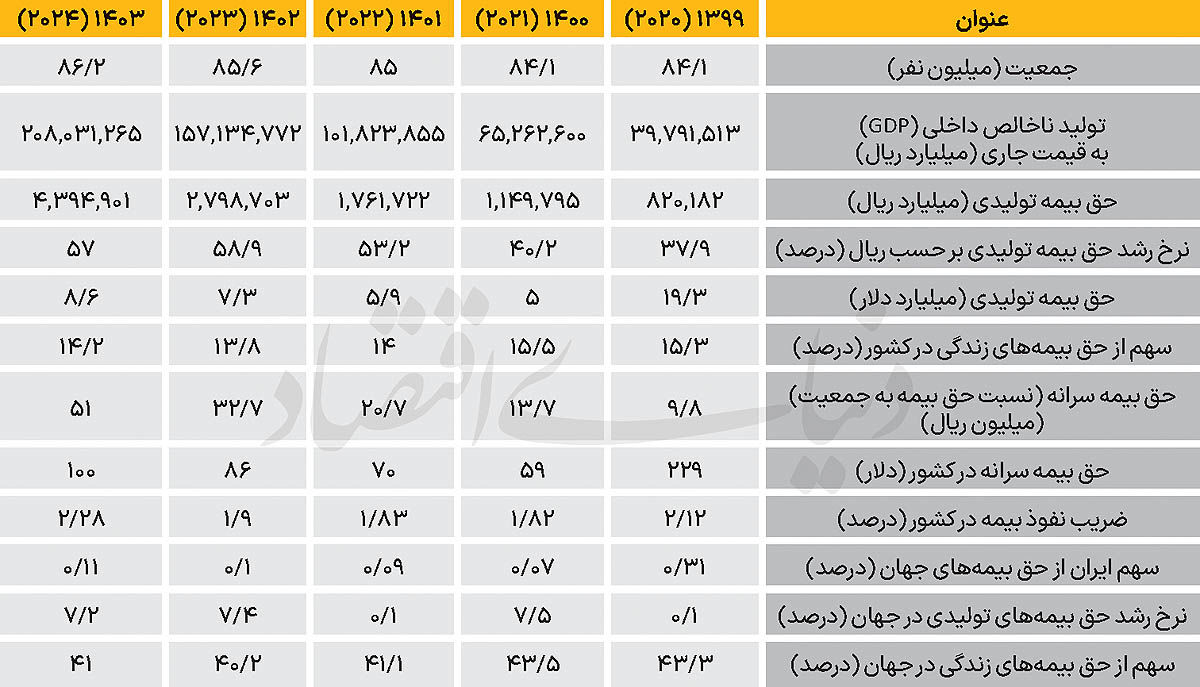

بررسی روند حقبیمه تولیدی در ایران طی ۵سال اخیر نشاندهنده یک جهش اسمی قابلتوجه است. حجم حقبیمه تولیدی از حدود ۸۲۰ هزارمیلیارد ریال در سال ۱۳۹۹ به حدود ۴میلیون و ۳۹۴ هزارمیلیارد ریال در سال ۱۴۰۳ رسیده است. این افزایش چند برابری در نگاه نخست نشانهای از توسعه بازار بیمه و گسترش فعالیت شرکتهای بیمهای تلقی میشود، اما وقتی این رشد در بستر تورم مزمن اقتصاد ایران و کاهش ارزش پول ملی تحلیل میشود، بخشی از این جهش ماهیت اسمی خود را نشان میدهد. به بیان دیگر، افزایش عددی بازار بیمه بیش از آنکه صرفا ناشی از توسعه واقعی تقاضا باشد، متاثر از افزایش سطح عمومی قیمتها و بازتعریف ارزش پول است.

در همین دوره، ضریب نفوذ بیمه نیز به عنوان یکی از شاخصهای کلیدی توسعهیافتگی صنعت، به ۲.۲۸ درصد در سال ۱۴۰۳ رسیده است. این عدد اگرچه نسبت به سالهای ابتدایی دهه ۱۴۰۰ رشد داشته، اما همچنان فاصله قابلتوجهی با استانداردهای جهانی دارد. نکته مهم در تحلیل این شاخص، تغییرات محاسباتی از سال ۱۴۰۰ به بعد است که با احتساب برخی نهادهای بیمهای جدید مانند صندوقهای مرتبط و شرکتهای خدمات درمانی، دقت اندازهگیری را افزایش داده است. با این حال، حتی با این اصلاحات آماری، مسیر رشد ضریب نفوذ بیمه در ایران همچنان آهستهتر از انتظارات توسعهای حرکت میکند.

در بخش حقبیمه سرانه نیز روند مشابهی مشاهده میشود. سرانه بیمه از حدود ۹.۸میلیون ریال در سال ۱۳۹۹ به حدود ۵۱میلیون ریال در سال ۱۴۰۳ افزایش یافته است. اما در تحلیل بینالمللی، تصویر متفاوت است. به دلیل افت ارزش ریال، این شاخص در مقیاس دلاری از حدود ۲۲۹ دلار به حدود ۱۰۰ دلار کاهش یافته است. این واگرایی میان رشد ریالی و افت دلاری نشان میدهد که قدرت خرید واقعی بیمه در سطح بینالمللی کاهش یافته و جایگاه اقتصادی بیمهگذاران ایرانی در مقایسه با جهان تضعیف شده است. ترکیب بازار نیز نکته مهم دیگری را آشکار میکند. سهم بیمههای زندگی در ایران تنها حدود ۱۴.۲ درصد از کل پرتفوی صنعت را تشکیل میدهد، درحالیکه این سهم در میانگین جهانی به حدود ۴۱ درصد میرسد. این اختلاف نشاندهنده غلبه بیمههای غیرزندگی مانند بیمه خودرو، درمان و مسوولیت در ساختار بازار ایران است. چنین ترکیبی معمولا در اقتصادهای در حال گذار مشاهده میشود و بیانگر آن است که بازار بیمه هنوز به مرحله بلوغ سرمایهمحور و بلندمدت وارد نشده است.

صنعت بیمه توان رقابت جهانی دارد؟

در سطح بینالمللی، صنعت بیمه ایران سهم بسیار محدودی از بازار جهانی را در اختیار دارد. کل حقبیمه تولیدی جهان در سال ۲۰۲۴ به حدود ۷۷۹۹میلیارد دلار رسیده است، درحالیکه سهم ایران از این بازار تنها حدود ۰.۱۱ درصد برآورد میشود. این عدد نشان میدهد که با وجود رشد داخلی، ایران هنوز در حاشیه نظام بیمه جهانی قرار دارد و تاثیرگذاری آن در معادلات بینالمللی بسیار محدود است.

تمرکز بازار جهانی بیمه نیز به شدت بالا است. حدود ۲۰ کشور نخست جهان نزدیک به ۹۰ درصد از کل حقبیمه جهانی را در اختیار دارند. در این میان، ایالات متحده با سهمی نزدیک به ۴۴.۸ درصد و چین با ۱۰.۲ درصد، دو قطب اصلی این صنعت محسوب میشوند. پس از این دو کشور، اقتصادهای پیشرفتهای مانند بریتانیا، ژاپن و فرانسه قرار دارند که هر یک سهم قابلتوجهی از بازار را به خود اختصاص دادهاند. این ساختار نشان میدهد که صنعت بیمه جهانی به شدت در اقتصادهای بزرگ و توسعهیافته متمرکز شده و ورود به جمع بازیگران اصلی آن نیازمند ظرفیتهای مالی، نهادی و فناورانه بسیار گسترده است.

در مقایسه تطبیقی، شکاف ایران با استانداردهای سازمان همکاری و توسعه اقتصادی نیز قابلتوجه است. متوسط ضریب نفوذ بیمه در ۳۸ کشور عضو OECD حدود ۶ درصد است، درحالیکه این رقم در ایران ۲.۲۸ درصد ثبت شده است.

در میان کشورهای منتخب، متوسط ضریب نفوذ بیمه حدود ۵.۴ درصد برآورد میشود که شامل ۳.۱ درصد بیمههای زندگی و ۲.۳ درصد بیمههای غیرزندگی است. مقایسه این ساختار با ایران نشان میدهد که نه تنها سطح کلی نفوذ بیمه پایینتر است، بلکه ترکیب آن نیز متفاوت و کمتر متوازن است. در واقع، درحالیکه اقتصادهای توسعهیافته بخش بزرگی از بازار بیمه را بر پایه محصولات بلندمدت و سرمایهمحور بنا کردهاند، بازار ایران همچنان بر محصولات کوتاهمدت و اجباری تکیه دارد.

این عدم توازن ساختاری پیامدهای مهمی برای آینده صنعت دارد. از جمله میتوان به محدود شدن منابع سرمایهگذاری بلندمدت شرکتهای بیمه، کاهش نقش این صنعت در تامین مالی اقتصاد و وابستگی بیشتر به نوسانات کوتاهمدت بازار اشاره کرد. در نتیجه، صنعت بیمه ایران از منظر کارکردهای اقتصادی نیز هنوز به جایگاه کامل خود در اقتصاد ملی دست نیافته است.

چشمانداز ۲۰۲۶

نگاه به آینده صنعت بیمه در سطح جهانی نشان میدهد که دوره رشدهای پرشتاب سالهای اخیر در حال ورود به فاز تعدیل است. بر اساس تحلیلهای بینالمللی، از جمله گزارشهای نهادهایی مانند سوئیس ری، نرخ رشد واقعی حقبیمه جهانی که در سال ۲۰۲۴ حدود ۲.۴درصد بوده، در سالهای ۲۰۲۵ و ۲۰۲۶ در همین محدوده با نوسانات محدود باقی خواهد ماند. این موضوع نشان میدهد که رشد اسمی بازار ممکن است همچنان ادامه داشته باشد، اما رشد واقعی و تعدیلشده بر اساس تورم جهانی با سرعت کمتری حرکت خواهد کرد.

بیمه در عصر تحول منطقهای

در سطح منطقهای، محرکهای رشد نیز در حال تغییر هستند. در آمریکای شمالی اصلاح نرخها در حوزه بیمه خودرو و مسوولیت نقش اصلی را دارد. در آسیا و اقیانوسیه، رشد طبقه متوسط به ویژه در کشورهایی مانند هند و جنوب شرق آسیا موتور اصلی توسعه بازار محسوب میشود. در خاورمیانه و آفریقا، سیاستهای دولتی در حوزه بیمه سلامت اجباری نقش کلیدی ایفا میکنند و در آمریکای لاتین نیز تمرکز بر بیمههای کشاورزی و خرد مشاهده میشود. این تنوع محرکها نشان میدهد که صنعت بیمه جهانی بیش از گذشته به شرایط اقتصادی منطقهای وابسته شده است.

برای ایران، مسیر آینده نیازمند بازتعریف جدی در ساختار بازار است. نخستین محور اصلاحی، توسعه بیمههای زندگی است. با توجه به سهم ۱۴.۲ درصدی این بخش در ایران در مقایسه با میانگین ۴۱ درصدی جهانی، ظرفیت رشد در این حوزه بسیار بالاست. توسعه بیمههای زندگی نه تنها به افزایش ضریب نفوذ کمک میکند، بلکه میتواند منابع مالی پایدار برای سرمایهگذاری در اقتصاد ملی فراهم کند.

محور دوم، مدیریت ریسک ارزی و تقویت جایگاه بینالمللی صنعت بیمه است. کاهش ارزش دلاری بازار بیمه ایران در سالهای اخیر نشان میدهد که صرف رشد ریالی نمیتواند تصویر واقعی از قدرت این صنعت ارائه دهد. در صورت تداوم این روند، فاصله ایران با شاخصهای جهانی بیشتر خواهد شد و جایگاه بینالمللی آن تضعیف میشود.

در نهایت، آینده صنعت بیمه ایران به توانایی آن در حرکت به سمت بیمههای سلامت، محصولات زندگی و خدمات مبتنی بر طبقه متوسط گره خورده است. اگر این تغییر ساختاری با اصلاحات نهادی و تقویت زیرساختهای مالی همراه شود، امکان نزدیک شدن به استانداردهای جهانی وجود خواهد داشت. در غیر این صورت، رشد اسمی بازار بدون ارتقای کیفیت و عمق، نمیتواند جایگاه ایران را در نقشه جهانی صنعت بیمه تغییر دهد.