رابطه تعاون و اقتصاد در ایران و جهان

در فهرست ۱۰بانک بزرگ دنیا از نظر دارایی، بیشتر بانکها ساختار سنتی و سهامی دارند. در این میان، یک بانک تعاونی برجسته به نام Credit Agricole از فرانسه نیز قرار دارد که با داراییهای عظیم خود یکی از بانکهای بزرگ جهان محسوب میشود که بهویژه در بخش کشاورزی و خدمات مالی برای کشاورزان فعالیت گستردهای دارد. تعاونیها در سطح جهان نقش قابلتوجهی در ایجاد اشتغال دارند و با مدل اقتصادی مبتنی بر همکاری و مالکیت جمعی، فرصتهای شغلی پایدار و کیفی را فراهم میکنند. این نوع کسبوکارها به دلیل ساختار خاص و رویکرد حمایتی خود میتوانند به کاهش بیکاری و توسعه اقتصادی کمک شایانی کنند. همچنین به دلیل ساختار مالکیت دموکراتیک و هدفگذاری براساس رفاه اعضا، در مقایسه با بانکهای تجاری بهصورت متفاوتی اداره میشوند و به جای تمرکز بر سودآوری صرف، بر ایجاد ارزش برای اعضا و جامعه تمرکز دارند و معمولا در حوزههای کشاورزی، توسعه جامعه و حمایت از مشاغل کوچک و متوسط فعال هستند.

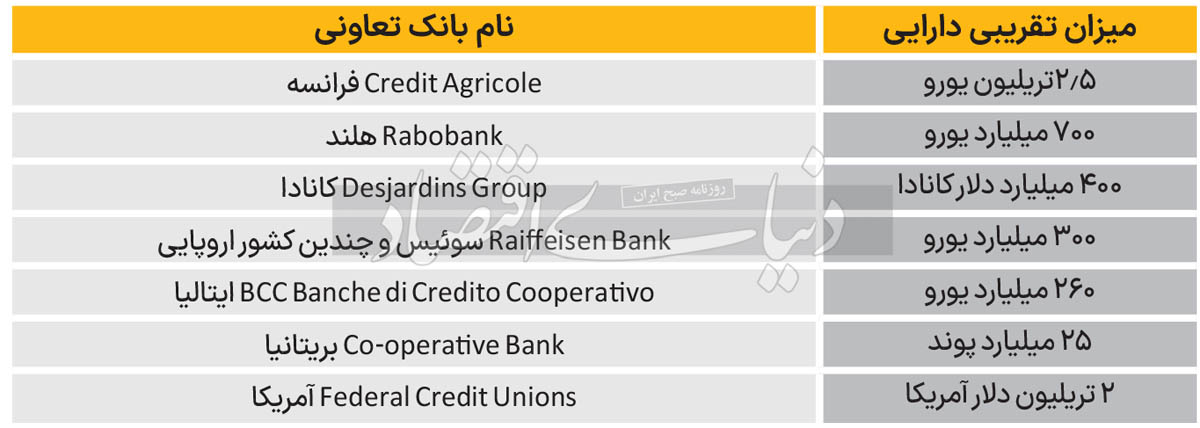

در ادامه علاوه بر Credit Agricole از فرانسه که چهارمین بانک بزرگ در فرانسه بوده و در اواخر قرن نوزدهم بهعنوان یک بانک تعاونی کشاورزی تاسیس شد و امروزه در سراسر جهان فعالیت دارد و به طیف وسیعی از خدمات بانکی، از جمله بانکداری خرد، بانکداری شرکتی، بیمه و مدیریت دارایی میپردازد، در ادامه بانکهای تعاونی بزرگ جهان را معرفی میکنیم.

Rabobank هلند یک بانک تعاونی بزرگ و بینالمللی است که در سال ۱۸۹۸ در هلند تاسیس شد. این بانک در ابتدا بهعنوان بانکی برای کشاورزان تاسیس شد، اما امروزه به ارائه خدمات مالی مختلف در بیش از ۳۰کشور جهان میپردازد. بهویژه در زمینههای کشاورزی، امنیت غذایی و توسعه پایدار فعال است و به دلیل رویکرد خود در حمایت از مشاغل کوچک و متوسط معروف است.

( National Australia Bank (NAB یا بانک ملی استرالیا دارای چند بانک تعاونی زیرمجموعه در بخشهای مختلف است که در استرالیا فعالیت کرده و از تعاونیهای منطقهای و صنعتی حمایت میکنند.

Desjardins Group یکی از بزرگترین فدراسیونهای مالی تعاونی در آمریکای شمالی است که در کبک کانادا مستقر است. این فدراسیون در سال ۱۹۰۰ تاسیس شد و انواع خدمات بانکی، بیمه، مدیریت سرمایهگذاری و خدمات مالی را ارائه میدهد. این بانک به دلیل ساختار تعاونی خود و تمرکز بر رفاه اعضا و جامعه، نقش پررنگی در اقتصاد کانادا دارد.

Caisse d’Epargne یکی از موسسات مالی تعاونی قدیمی و بزرگ در فرانسه است. این بانک به ارائه خدمات مالی و بانکی به خانوادهها، کسبوکارهای کوچک و بخش عمومی میپردازد.

Co-operative Bank بریتانیا با تمرکز بر ارزشهای تعاونی و اخلاقی، یکی از بانکهای تعاونی بزرگ در بریتانیاست. این بانک علاوه بر ارائه خدمات بانکی، بهخاطر سیاستهای مسوولیت اجتماعی و محیطزیستی خود معروف است و یکی از بانکهای پیشرو در بانکداری اخلاقی محسوب میشود.

Raiffeisen Bank سوئیس و کشورهای اروپایی یکی از بزرگترین شبکههای بانکی تعاونی در سوئیس است که ریشههای آن به آلمان و جنبش تعاونی در قرن نوزدهم برمیگردد و خدمات متنوعی از جمله بانکداری خرد، مدیریت دارایی و بانکداری سرمایهگذاری را ارائه میدهد و در چند کشور اروپایی به فعالیت میپردازد.

(BCC (Banche di Credito Cooperativo مجموعهای از بانکهای تعاونی محلی در ایتالیاست که خدمات بانکی و مالی به مناطق مختلف ایتالیا ارائه میدهند. این بانکها نقش مهمی در حمایت از مشاغل کوچک و متوسط و توسعه اقتصادی محلی در ایتالیا ایفا میکنند.

Federal Credit Unions در آمریکا نوعی بانکداری تعاونی هستند که به ارائه خدمات مالی به اعضای خود میپردازند. اگرچه هر اتحادیه اعتباری یک بانک بزرگ نیست، اما با توجه به تعداد بالا و عضویت گسترده، نقش مهمی در اقتصاد ایفا میکنند. این بانکهای تعاونی بهدلیل ساختار مالکیت و شیوههای مدیریتی خود، اغلب با ایجاد اشتغال پایدار، حمایت از جوامع محلی و تمرکز بر توسعه پایدار، نقشی اساسی در اقتصاد و توسعه اجتماعی ایفا میکنند. در ادامه میزان دارایی برخی از بانکهای بزرگ تعاونی در جدول ضمیمه درج شده است تا جایگاه مقایسهای بانکی و مختصات فعلی در ایران درک شود.

بخش بانکداری تعاونی در ایران نسبت به برخی کشورهای دیگر که مدلهای موفقی از بانکداری تعاونی دارند، متفاوت است. تنها نهاد بانکی تعاونی بزرگ در ایران، بانک توسعه تعاون است که در سال ۱۳۸۸ با هدف حمایت از تعاونیها و ارائه خدمات مالی به این بخش تاسیس شد. با این حال، این بانک سهم کوچکی از کل بازار بانکی (زیر یکدرصد) کشور را در اختیار دارد و برای گسترش فعالیتهایش با چالشهای مختلف، از جمله محدودیت منابع مالی و نظارتهای سختگیرانه بانکی از جانب نهادهای ناظر مواجه است.

قبل از توسعه بانکداری تعاونی، فرهنگ تعاون در ایران برای تحقق ظرفیتهای واقعی خود نیازمند بازنگری و تقویت جدی است. در این راستا ایجاد فرهنگ اعتماد، افزایش آگاهی عمومی و آموزش مفاهیم تعاون، کاهش وابستگی به دولت و تقویت نقش دموکراتیک اعضا از مهمترین راهکارهایی است که میتواند به بهبود فرهنگ تعاون و افزایش مشارکت اجتماعی در ایران کمک کند، زیرا فرهنگ تعاون در ایران در مقایسه با کشورهای توسعهیافته دارای تفاوتهای ماهوی است. این تفاوتها به عواملی همچون زمینههای تاریخی، شرایط اجتماعی و اقتصادی و سطح آگاهی و آموزش عمومی بازمیگردد. در کشورهای توسعهیافته، تعاونیها از دل نیازهای واقعی اقتصادی و اجتماعی جامعه و بهعنوان بخشی از حرکتهای خودجوش اجتماعی و اقتصادی ایجاد شدند.

مثلا جنبش تعاونی در اروپا در قرن نوزدهم و بهویژه در آلمان و بریتانیا، با هدف بهبود شرایط زندگی و حمایت از کارگران و کشاورزان پایهگذاری شد. اما در ایران، فرهنگ تعاون اغلب به عنوان بخشی از سیاستهای دولتی و برنامههای توسعهای شکل گرفته و کمتر بر پایه حرکتهای مردمی و خودجوش بوده است. با توجه به اصل ۴۴ قانون اساسی و برنامههای توسعهای، بخش تعاون بهعنوان ابزاری برای کاهش بیکاری و توزیع عادلانهتر منابع مورد توجه قرار گرفته و این نگرش عمدتا دولتی باقی مانده و فرهنگ تعاون بهصورت خودانگیخته در میان مردم شکل نگرفته است.

در کشورهای توسعهیافته، اعتماد اجتماعی و فرهنگ کار گروهی، بهویژه در تعاونیها، بهخوبی تقویت شده است؛ اعضا نسبت به همکاری و تقسیم سود و زیان در تعاونیها احساس مسوولیت دارند و تعهد به همبستگی و منفعت جمعی، در آنها بالاست. اما در ایران، به دلیل چالشهای فرهنگی و مشکلات اقتصادی، اعتماد عمومی و فرهنگ کار گروهی ضعیفتر است و این مساله موجب میشود که بسیاری از افراد نسبت به همکاری در تعاونیها مردد یا به دنبال منافع کوتاهمدت شخصی باشند.

در کشورهای توسعهیافته، آموزش و ترویج فرهنگ تعاون از دوران تحصیل در مدارس و دانشگاهها آغاز میشود و مردم با مفاهیم تعاون، همکاری و منافع مشترک بهخوبی آشنا میشوند. اما در ایران، آموزش و ترویج فرهنگ تعاون کمتر مورد توجه قرار گرفته و آگاهی عمومی از تعاونیها و مزایای آن پایین است. بسیاری از افراد با مفهوم تعاون و اصول آن آشنایی کافی ندارند که این مساله باعث میشود تعاونیها نتوانند بهدرستی از پتانسیلهای جامعه بهرهبرداری کنند. در کشورهای پیشرفته، تعاونیها در حوزههای متنوعی از جمله بانکداری، کشاورزی، خدمات بهداشتی، مسکن، انرژی و حتی فناوری فعالیت دارند و بسیار نوآورانه عمل میکنند. اما در ایران، تعاونیها بیشتر در بخشهای کشاورزی، مسکن و برخی خدمات محدود فعالیت میکنند و در حوزههای نوآورانه و دانشبنیان واقعی کمتر وارد شدهاند.

طبق آمارهای بینالمللی، تعاونیها حدود 300میلیون شغل در سراسر جهان ایجاد کردهاند که معادل ۱۰درصد از کل نیروی کار جهانی است. این مشاغل شامل بخشهای مختلفی میشود؛ از جمله کشاورزی، بانکداری، مسکن، بهداشت، آموزش و خدمات اجتماعی. در کشورهای پیشرفتهای نظیر فرانسه، اسپانیا و ایتالیا، تعاونیها به دلیل ساختار دموکراتیک و پایداری مالی خود از اعتبار زیادی برخوردارند و سهم مهمی در بازار کار دارند. همچنین در ایران، بخش تعاون به دلیل ساختار دموکراتیک و هدفگذاریهای قانون اساسی برای توسعه این بخش، پتانسیل بالایی برای ایجاد اشتغال و رشد اقتصادی دارد، اما در عمل سهم آن از اشتغال و بانکداری نسبت به سایر بخشهای اقتصادی (دولتی و خصوصی) کمتر از اهداف تعیینشده است.

طبق هدفگذاریها در برنامههای توسعه اقتصادی کشور، قرار بوده سهم بخش تعاون از اشتغال تا ۲۵درصد افزایش یابد، اما به دلیل چالشهای مختلف، این هدف تاکنون بهطور کامل محقق نشده است و برآورد میشود سهم بخش تعاون از اشتغال در حال حاضر کمتر از 7درصد باشد. بخش تعاون در ایران بیشتر در حوزههای کشاورزی، صنایعدستی، مسکن و خدمات فعال است و بسیاری از تعاونیهای ایجادشده در مناطق روستایی به فعالیت در زمینههای کشاورزی و دامداری مشغولند که به ایجاد شغل در مناطق محروم کمک میکند. با این حال، کمبود سرمایهگذاری، ضعف در حمایتهای مالی و عدمبهرهمندی از زیرساختهای کافی، به محدودیت رشد اشتغال در بخش تعاون منجر شده است.