نرخ سود بازار بین بانکی به سقف یازدهماهه رسیده است

عطش تقاضا برای پول

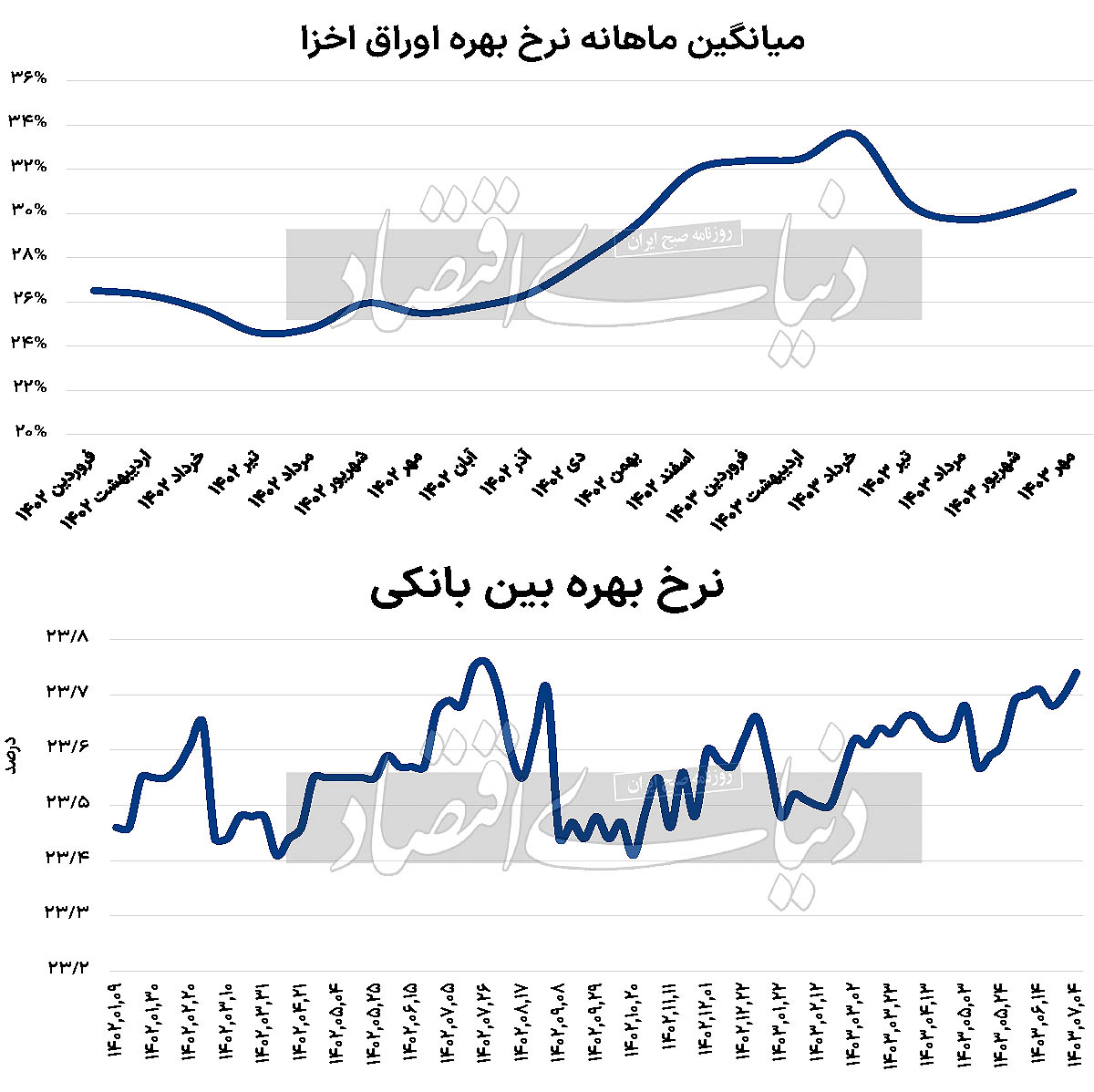

بررسی آمارها از بهمنماه1398 که عملیات بازار باز توسط بانک مرکزی بهکار گرفته شد تا به امروز نشان میدهد سقف تاریخی نرخ بهره بین بانکی برابر 23.8درصد است و نرخ بهره کنونی تنها 0.06واحد درصد با سقف تاریخی فاصله دارد. از سوی دیگر، آخرین وضعیت نرخ سود در اخزا نشان میدهد که میانگین نرخ اسناد خزانه اسلامی در مهرماه به سطح 31درصد رسیده است. اگرچه این رقم نسبت به ماه قبل خرداد حدود 3واحد درصد کاهش یافته، اما یک روند صعودی نسبت به سالهای اخیر داشته است. دیگر بررسیها نشان میدهد که نرخ سود در بازارهای غیررسمی تا سطح 40درصد نیز بوده است؛ درحالیکه نرخ تورم نقطه به نقطه بر اساس آخرین گزارش مرکز آمار ایران در شهریورماه 31.2درصد بوده است، به نظر میرسد که سه تعبیر از نرخ بهره وجود دارد. نرخ بهره بازاری، سود واقعی مثبت داشته است. نرخ بهره واقعی اسناد دولتی در محدوده تورم قدم برمیدارد و نرخ بهره واقعی بازار بین بانکی، هنوز منفی است.

اهمیت عملیات بازار باز

یکی از مهمترین ابزارهای سیاست پولی در کشورهای مختلف استفاده از ابزار عملیات بازار باز است. با وجود اهمیت و گستردگی وسیع استفاده از این ابزار در کشورهای دیگر، این ابزار در کشور ما با توجه به ملاحظات فقهی و اقتصادی قبل از سال۱۳۹۸ مورد استفاده قرار نمیگرفت. درنهایت در بهمن ماه سال۱۳۹۸ استفاده از این ابزار در دایره ابزارهای سیاست پولی بانک مرکزی قرار گرفت. تعریف عملیات بازار باز، خرید و فروش اوراق بهادار دولتی و بعضا اوراق تجاری توسط بانک مرکزی برای تنظیم وضعیت عرضه پول و اعتبار بهصورت مستمر است. همچنین میتوان از عملیات بازار باز برای تثبیت قیمت اوراق بهادار دولتی استفاده کرد. هنگامی که بانک مرکزی اوراق بهادار را در بازار باز خریداری میکند، اثر آن افزایش ذخایر بانکهای تجاری خواهد بود که بر اساس آن میتوانند وامها و سرمایهگذاریهای خود را گسترش دهند. همچنین کاهش نرخ بهره، منجر به تشویق سرمایهگذاری بانکهای تجاری میشود. اگر بانک مرکزی اوراق بهادار را بفروشد، آثار آن معکوس میشود. عملیات بازار باز معمولا با اوراق بهادار دولتی کوتاهمدت (در ایالات متحده، اغلب اسناد خزانه) انجام میشود.

بررسی روند نرخ بهره

نگاهی به آمارها نشان میدهد نرخ بهره بین بانکی نشان میدهد این متغیر در سال 1399، در دامنهای بین 19 تا 20 درصد نوسان داشته است؛ اما از سال1400، این نوسانات افزایش یافته و به محدوده 19 تا 21درصد رسیده است. در سال1401، دامنه نوسانات روند فزاینده خود را بار دیگر ادامه داد و اینبار دامنه تغییرات نرخ بهره بین بانکی در طول مابین 20 تا 23درصد ثبت شد. با آغاز سال1402 اما، کریدور مشخصی برای نرخ بهره تعیین شد و نرخ بهره بین در محدوده بین 23 تا 24درصد تثبیت شد. بیشترین رقم ثبتشده نرخ بهره بین بانکی در سال1402 برابر با 23.8درصد بود که سقف تاریخی این متغیر محسوب میشود. روند ثبات نسبی نرخ بهره بین بانکی در سال1403 نیز تا به اینجای کار برقرار بوده و کریدور نرخ بهره، تا به حال جابهجا نشده است، با این حال، بررسی نرخ بهره بازاری، بهعنوان نمایانگر نرخ بهره معیار، حاکی از رشد نرخ بهره در ماههای پایانی سال1402 و اوایل 1403 است. این وضعیت خود را تا حدودی در ساختار دستوری نرخ بهره بین بانکی نیز نمایان کرده و نرخ بهره را تا 23.74درصد افزایش داده است. «دنیایاقتصاد» پیش از این در گزارشی با عنوان «کشف نرخ بهره بازار» به بررسی وضعیت نرخهای مختلف بهره در اقتصاد کشور پرداخته بود. براساس این گزارش، نرخ تامین مالی در بازار تامین مالی تولید در پلتفرمهای کرادفاندینگ بهعنوان یک نرخ معیار بازاری در آغاز سال۱۴۰۲ حدود ۳۰درصد بود. با این حال، نرخ سود این بازارها در سال۱۴۰۳ به حدود ۴۰درصد افزایش یافت. شرکتهای تامین سرمایه عموما با نرخهایی حدودا 40 یا 50درصد به تامین سرمایه لازم برای شرکتهای تولیدی میپردازند و این مساله نشان از شکاف بین نرخ بهره بازاری و نرخ بهره رسمی بانکی دارد. به نظر میرسد با توجه به ریسکهای موجود، پولهای جدید در بازارهای مالی حضور چندانی ندارند و عدم اطمینان با بالا بردن نرخها بر این بازار سایه انداخته است. شرکتها برای تامین سرمایه مورد نیاز خود روشهای گوناگونی دارند که مهمترین آنها استفاده از سرمایههای داخلی یا استقراض است. استقراض بهطور معمول از بانکها و موسسات مالی یا سهامداران صورت میگیرد. بهطور عمده، شرکتها در مواقعی که توانایی دریافت تسهیلات مالی از بانکها را نداشته باشند به تامین مالی از شرکتهای تامین سرمایه میپردازند؛ درحالیکه تامین سرمایه در این شرکتها با نرخهای بالا (حدود 40 یا 50درصد) صورت میپذیرد. این نرخهای سود بالا، گرچه ممکن است در ابتدا برای سرمایهگذاران جذاب به نظر برسد، اما در واقعیت میتواند نشانهای از وجود ریسکهای بسیار بالا باشد. زمانی که نرخ سود تامین مالی به سطوح غیرمعمولی میرسد، این به آن معناست که ریسکهایی که سرمایهگذار با آنها مواجه است نیز به همان اندازه افزایش یافته است. به عبارت دیگر، این نرخهای سود بالا ممکن است پوششی برای خطرات احتمالی مانند نکول در بازپرداخت وامها یا عدم توانایی پروژهها در تولید بازده مورد انتظار باشد.

عملیات سیاست پولی و نرخ بهره اخزا

بررسی آخرین آمار اعلامی بانک مرکزی از عملیات اجرایی سیاست پولی یا همان عملیات بازار باز نشان میدهد تنها 16.2درصد از سفارشهای ارسالی به بانک مرکزی در حراج عملیات بازار باز با پاسخ روبهرو شده و اغلب سفارشهای ارسالی برای دریافت ذخایر بین بانکی در این حراج، بیپاسخ مانده است. بررسی وضعیت نرخ بهره اخزا در بلندمدت، نشان از همگام بودن نرخهای بهره اوراق خزانه اخزا با نرخهای بهره بازار آزاد و بازار بین بانکی دارد؛ اگرچه نرخ اخزا بهطور کلی از نوسانات بورس نیز اثر میپذیرد و در ماههای اخیر تا حدودی کاهش یافته است. به نظر میرسد، به علت نرخگذاری دستوری، تعدد نرخهای بهره در کشور، موجب شده هیچ نرخی بهعنوان نرخ بهره مرجع شناخته نشود. با این حال، با بررسی آمارهای مربوط به انواع نرخهای بهره، میتوان روند کلی نرخ بهره را در کشور، ارزیابی کرد.