دیوان محاسبات و مساله پرداخت حقوق در دوره مشروطه

تدوین نظام تعرفه برای حقوقبگیران

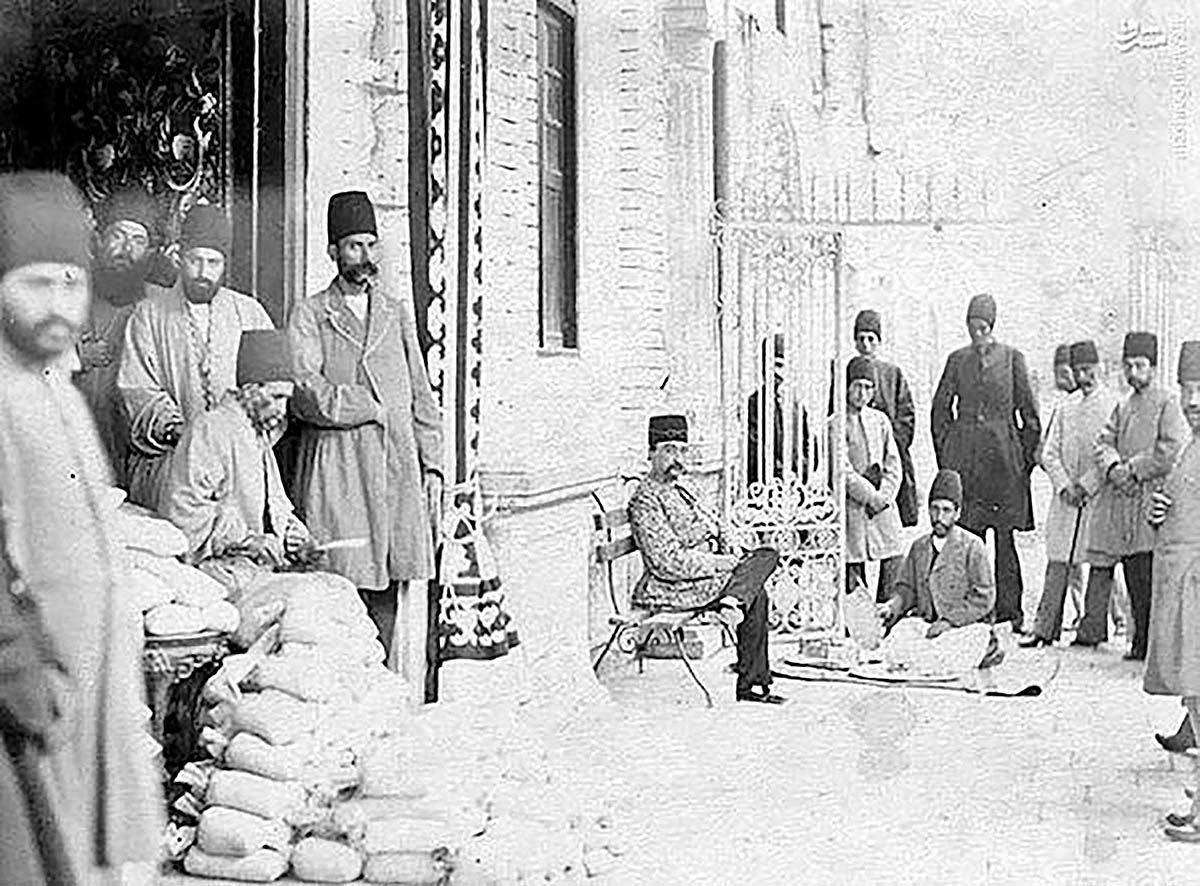

شمارش مالیات در حضور ناصرالدین شاه

شمارش مالیات در حضور ناصرالدین شاه

دیوان محاسبات تاکید بسیاری بر پر کردن مشخصات حقوقبگیران داشت. به همین منظور، در نامهای به اداره محاسبات وزارت امور خارجه، برقراری حقوق دیوانی برای اشخاص را منوط به پر کردن کامل تعرفههای حقوق دانست.بررسی حقوقهای صادر شده و استرداد وجوه از کسانی که به صورت غیرقانونی حقوق دریافت کرده بودند، از وظایف اصلی دیوان محاسبات بود. دیوان وظیفه داشت حقوق اشخاصی را که برخلاف قانون مصوبه مجلس برقرار شده بود، لغو کند و حتی به همین منظور، برای کشف و گزارش حقوقهای غیرقانونی جایزه تعیین شد. به این صورت که هرکس گزارش میداد شخصی حقوق غیرقانونی دریافت میکند و آن گزارش پس از بررسی تایید میشد، عشر کشفیات به صورت نقدی و جنسی به کاشف پرداخت میشد. دیوان محاسبات پس از دریافت گزارش کاشفان، به ادارههای محاسبات مربوطه نامه میداد و اطلاعات دفتری مواجب اشخاص را درخواست میکرد.

گزارش کاشفان مضامین مختلفی داشت. برای مثال، کاشف در گزارش خود اذعان میکرد که فلان شخص متوفی است و وارث ندارد و حقوقش را دیگران میگیرند و ملتزم میشد در صورت نادرستی گزارشش از عهده خسارت برآید. در یکی از موارد، کاشف گزارش داد که بعد از مرگ صاحب حقوق، فرمان جدید برای اعطای مواجب به بازمانده صادر نشده است، در حالی که شخص دیگری مواجب را میگیرد. بررسی شواهد نشان میدهد دستکم سه نوع تخلف در حوزه پرداخت حقوق وجود داشت:

۱. حقوق متوفی: سوءاستفاده در برداشت حقوق اشخاص متوفی، یکی از تخلفات رایج در دوره قاجار بود. همان طور که گفته شد، در دوره قاجار پس از وفات حقوق بگیر، یکسوم حقوق او توسط دولت ضبط میشد و در صورت وجود وارث، دو سوم دیگر به وارث انتقال مییافت. در موارد بسیاری، خانوادهها پس از مرگ حقوق بگیر، مرگ او را گزارش نمیکردند و تا سالها حقوق کامل او را برای خود وصول میکردند. بنا بر یکی از گزارشها، دیوان محاسبات در بررسیهای خود توانست چند حقوق مربوط به افراد متوفی را کشف کند که صاحبان آنها بین ۴ تا ۱۵ سال پیش فوت کرده بودند؛ حال آنکه حقوقشان هر سال پرداخت میشد. در نمونه دیگر، دیوان محاسبات کشف کرد که با وجود گذشت چند سال از مرگ شخصی به نام سکینه خانم، حقوق وی همچنان وصول میشده است. در موارد دیگر، حقوق اشخاص متوفی برای کسانی برقرار میشد که هیچگونه نسبتی با حقوقبگیر نداشتند.

برای مثال، وقتی که مشخص شد حبیب خان قاجار فوت کرده و از ۸۰تومان حقوق او ۴۰تومان ضبط شده و مابقی در حق فردی به نام ربابه برقرار شده است که نه قجر است نه با قاجاریه بستگی دارد، دیوان دستور ضبط آن حقوق را صادر کرد.

همچنین در صورتی که وراث اشخاص متوفی خود حقوق بگیر بودند، حقوقی که به آنها ارث رسیده بود، ضبط میشد. دیوان محاسبات پس از مشکوک شدن حقوق برخی اشخاص، با همکاری اداره محاسبات تحقیقاتی برای مشخص شدن این موضوع که حقوقبگیر در قید حیات است یا وفات کرده، انجام میداد.

۲. حقوق مجهولالهویه: یکی از کارهای مهم دیوان محاسبات، کشف و بررسی حقوقهای مجهولالهویه بود. این تخلف از گذشته رایج بود؛ به این صورت که با اسامی مختلف برای یک شخص حقوق صادر میشد. پس از مشروطه و رواج تعرفههای حقوق، این تخلف عملا امکانپذیر نبود. دیوان محاسبات با بررسی صورت تعرفهها با اسامی صاحبان حقوق میتوانست تخلف صورت گرفته را کشف کند. شواهد نشان میدهد دیوان محاسبات توانست در بسیاری از این پروندهها موفق ظاهر شود و حقوق متخلفان را کشف و ضبط کند.

برای مثال، در اواسط سال ۱۳۲۹ق. به دیوان محاسبات گزارش شد که ۸۰تومان به اسم میرزا رضا نامی به خرج دستورالعمل فارس منظور شده؛ در حالی که آن شخص وجود خارجی نداشته است. بعد از تحقیقات دیوان مشخص شد میرزا سید محمودخان مستخدم تلگرافخانه، این حقوق را به اسم میرزاخان برای پسر خود صادر کرده است. او برای این کار حکمی از امینالسلطان ارائه کرد که در آن دست برده بود.

ممکن بود در این بین حقوق برخی به اشتباه ضبط شود. دیوان این فرصت را به اشخاص میداد تا با تایید هویتشان، دوباره حقوق خود را برقرار کنند.

٣. حقوق بلاصاحب: یکی از مقاصد دیوان، استرداد وجه حقوق بلاصاحب بود. حقوق بلاصاحب به حقوقی گفته میشد که نام حقوقبگیر در کتابچه دستورالعمل پرداخت حقوق ثبت شده بود، اما کسی برای وصول آن اقدام نمیکرد؛ یا برخی سودجو با کمک مستوفیان آنها را وصول میکردند. وزارت مالیه اعلام کرده بود که به دلیل مختصر بودن برخی قبضها از استرداد آنها چشمپوشی کرده است. در یک نمونه، مطابق تحقیقات دیوان محاسبات دو حقوق بلاصاحب در آذربایجان کشف و دستور توقیف آنها به اداره محاسبات آن ایالت صادر شد. در ۲۹ ذی الحجه ۱۳۲۸ در نامهای که به دیوان محاسبات آمده است شخصی حقوق دیوانی داشته و چند سال قبضی برای او صادر نشده و دیوان او را جزو بلاصاحب قلمداد کرده که آن شخص پس از اثبات هویت درخواست برقراری مجدد دارد. همچنین در مواردی حقوق برخی اشخاص به اشتباه ضبط میشد که پس از شکایت، دیوان دوباره به آنها رسیدگی میکرد.

بر اساس قانون وزارت مالیه در سال ۱۳۲۹ق، اختلاف درباره پرداخت مواجب اشخاص، در اداره محاکمات مالیه بررسی میشد. همچنین، در مواردی که اداره محاسبات حقوقی را تصدیق میکرد، آن حقوق دوباره برای صاحبش برقرار میشد. برای مثال، در محرم ۱۳۲۸ اداره فراشخانه بابت حقوق ۳ساله خود از نیرالسلطان شکایت کرد. دیوان محاسبات با احضار نیرالسلطان و سید ابوالقاسمخان مستوفی، به بررسی آن پرداخت. با گزارش کاشفان یا بدون آن، در صورتی که دیوان محاسبات به حقوق شخصی مشکوک میشد، از اداره محاسبات آنجا استعلام و بررسی میکرد که آن شخص حکم یا فرمانی برای دریافت حقوق دارد یا خیر؟ یا اینکه حقوق او در دستورالعمل آن محل ثبت شده است یا خیر؟ برای مثال: اداره سر رشته کل وزارت مالیه میرزا مهدی خان ولد مرحوم سلطان الحکماء مبلغ ۳۲ تومان و ۶هزار دینار حقوق دارد و به خرج اصفهان منظور بوده، خواهشمند است مقرر فرمائید رجوع به دستورالعمل نموده، معین نمائید که این حقوق باز بهخرج آمده است یا خیر؛ چنانچه به خرج دستورالعمل اصفهان نیامده، بههر کجا که تبدیل شده، معلوم و مرقوم فرمائید. وقتی دیوان محاسبات به حقوق اشخاص مشکوک میشد، از اداره محاسبات هر ولایت میخواست تمام اطلاعات دفتری مواجب اشخاص موردنظرش را برای دیوان بفرستد. برای مثال، دیوان محاسبات در بررسی حساب مکرم الدوله حاکم کاشان، یکی از مخارج بابت پرداخت مواجب امینالحکما را نپذیرفت. اداره محاسبات ایالات و ولایات وظیفه داشتند در صورت درخواست دیوان محاسبات، به کتابچههای دستورالعمل مراجعه و وضعیت حقوق برخی اشخاص را معین کنند.

در مواردی که نیاز بود، به دفاتر سررشته مراجعه میکردند و سوادی از آن برمیداشتند و به دیوان ارسال میکردند. در این سررشتهها، خلاصه برات مواجب یعنی نام گیرنده، مبلغ حقوق، نام پرداختکننده و تاریخ آن درج میشد. پس از اعلام نتیجه دیوان محاسبات مبنی بر وجود تخلف، اداره اجرای دیوان عین بروات یا وجه آنها را باز میگرداند.

سرانجام دیوان محاسبات

همانگونه که گفته شد، دیوان محاسبات گامهای مثبتی در حل مساله پرداخت حقوق کارکنان کشوری و لشکری برداشت. در موضوع حسابرسیها توانست حساب اشخاصی چون مشیرالسلطان، معتضدالدوله، موقرالدوله، مستشارالممالک و مدیرالسلطنه را تسویه و وجوه بسیاری را عاید خزانه کند.

واریز وجوه به خزانه، به صورت مستقیم بر پرداخت حقوق کارکنان تاثیر مثبت گذاشت. در موضوع تخلف حقوقبگیران آمار دقیقی در دست نیست، اما شواهد نشان میدهد که در این موضوع نیز دیوان توانست بخش قابلتوجهی از وجوه را به خزانه بازگرداند. بر اساس اسناد وزارت مالیه، دیوان محاسبات از آغاز کار تا سال ۱۳۲۷ق. توانست حدود ۱۷هزار تومان نقد و ۵۵۰ خروار جنس از صاحبان حقوق متخلف استرداد کند. به طور کلی، برخی موانع باعث شد در نهایت دیوان محاسبات نتواند به اهداف اصلی خود برسد. مهمترین مانع، تصویب دیرهنگام قانون دیوان محاسبات بود. از زمان آغاز به کار دیوان تا تصویب قانون آن، به دلیل تعلل مجلس چند سال به طول انجامید. اولین بار در سال ۱۳۲۹ق. در مجلس شورای ملی مذاکراتی برای تشکیل دیوان محاسبات انجام شد دیوان پیش از تصویب قانونش، در سال ۱۳۲۷ آغاز به کار کرد و در نهایت قانون تشکیل آن حدود سه سال بعد، یعنی ۲۳ صفر ۱۳۲۹ به تصویب مجلس رسید. به نظر میرسد مشغله فراوان مجلس در دوره دوم و نیز خیال آسوده نمایندگان بابت آغاز به کار دیوان بدون تصویب قانون، از عوامل تعلل آنها در تصویب قانون دیوان محاسبات بوده است. در اواسط ۱۳۲۸ق، عدمتصویب قانون دیوان محاسبات منجر به تهدید اعضای دیوان به استعفا و موضعگیری برخی نمایندگان مجلس شد.

عدمتصویب قانون دیوان محاسبات موجب نارضایتی برخی نمایندگان مجلس شده بود؛ زیرا آن را خلاف قانون اساسی میدانستند. از سوی دیگر، وجود برخی نواقص در قانون دیوان محاسبات باعث ایجاد موانع در انجام وظایف اعضای دیوان شده بود. اعضای دیوان محاسبات برای حل موانع کار خود بارها با مجلس مکاتبه کرده بودند. مکاتبات برای اصلاح نواقص دیوان محاسبات، از سرطان (تیر ماه) ۱۳۲۹ آغاز شد. از مهمترین درخواستهایی که دیوان به مجلس ارائه داد، میتوان به موارد زیر اشاره کرد:

۱. کلیه مباشرین مالیه قبل از تفریغ حسابهای سابق خود، حق رفتن به ماموریت را ندارند.

٢. در صورتی که اولیای دولت ماموریت یکی از مباشرین را قبل از تفریغ حساب صلاح بدانند، باید آن مباشر یک نفر وکیل ثابتالوکالت معین و به دیوان محاسبات معرفی کند تا به حساب او رسیدگی شود.

٣. دیوان محاسبات اگر سه مرتبه مباشری را احضار کند و حاضر نشود، حق دارد که حکم به مطالبه باقی تحت کتابچه از آن مباشر شود.

بی توجهی مجلس به مشکلات دیوان محاسبات ادامه داشت تا اینکه در ۲۷ جوزا سال ۱۳۲۹ دیوان در مکاتبه با وزارت مالیه اعلام کرد در صورتی که مجلس توانایی رفع نواقص دیوان را ندارد، آن را منحل کند، در غیراین صورت اعضای دیوان استعفا میدهند. در زمان وزارت مشیرالدوله، درصدد بودند قانون دیوان محاسبات را عملیتر و سادهتر کنند، اما پس از تغییر کابینه این مساله فراموش شد.

یکی دیگر از موانع دیوان محاسبات در انجام وظایفش، ضعف قدرت اجرایی در برابر بدهکاران صاحب نام بود. دیوان در نامه به وزارت مالیه درباره بدهی صاحب جمعان قدیم و بیتوجهی به حسابرسی آنها، از جمله آصفالدوله، نظام السلطنه، شاهزاده فرمانفرما، علاءالدوله، ظفرالسلطنه، فخر الملک، اقبال الدوله، مجدالملک، ظهیرالدوله و امیر افخم اعلام کرد این اشخاص به هر جا حاکم شدهاند حساب ندادهاند؛ در حالی که مبالغ بسیاری از دولت در دست آنهاست.

دیوان محاسبات در ۲۷ حمل (فروردین) ۱۳۲۹ به وزارت مالیه پیشنهاد کرد برای تلنبار نشدن حسابرسیها، رسیدگی به حسابهای قدیمی متوقف شود و پروندههای جدید مورد حسابرسی قرار گیرند. دیوان به دو دلیل در حسابرسی مباشرین ناکام بود: نخست خودداری برخی از آنها از پاسخگویی و تحویل اسناد مالی؛ دوم مرگ برخی مباشرین که حسابرسی را غیرممکن میکرد. بر اساس گزارشهای دیوان محاسبات، معدود مباشرینی که برای حسابرسی حاضر میشدند، با ترفندهایی باعث میشدند دیوان نتواند هیچ مبلغی را عاید خزانه کند. از جمله این ترفندها که در گذشته نیز رایج بود، خریداری برات مواجب با نرخ تومانی چند شاهی و محاسبه آن با دیوان با تومانی یک تومان بود.

یکی از موانع مهم دیگر که باعث تاخیر بسیار در انجام رسیدگی به پروندههای مالی میشد، عدمدسترسی دیوان محاسبات به اسناد مالی ثبت شده مانند دستورالعمل ولایات و براتهای رکابی بود. در این زمان، دیوان ثبت اسناد را از اداره سررشته کل میگرفت، ولی از آنجا که حق نداشت یادداشتی در آنها بنویسد، به سختی از آنها استفاده میکرد. دیوان بارها در مکاتبات خود خواستار حل این مشکل شد، اما راه به جایی نبرد. حتی تا آخرین روزهای فعالیت دیوان محاسبات، مجادله بر سر استفاده از اسناد ثبت شده ادامه داشت. در ۲۶ ثور ۱۳۲۹، خزانهداری کل در نامهای به وزارت مالیه، به دلیل آنچه که کوتاهی دیوان محاسبات در تحویل به موقع این اسناد ثبت شده میدانست، معترض بود.

مهمترین عامل ضعف دیوان محاسبات را باید نداشتن تخصص اعضای آن در زمینه امور مالی کشور دانست. کمیسیون مالیه مجلس که وظیفه انتخاب اعضای دیوان را بر عهده داشت، بدون توجه به تخصص و تجربه، ۱۱ نفر از افراد محل امانت و دیانت را انتخاب کرد: ۱. عمید الحکماء؛ ۲. آقا سید عبدالرحیم خلخالی؛ ۳. میرزا قاسم خان شیرازی؛ ۴. مشیر اکرم؛ ۵. مؤتمن الممالک؛ ۶. میرزا زینالعابدین خان مستوفی؛ ۷. میرزا علی اکبر خان؛ ۸. میرزا قاسمخان مدیر حضور؛ ۹. آقا سید محمد کمره ای؛ ۱۰. حسین آقاء ۱۱. میرزا محسن.

بررسی پیشینه اعضای دیوان محاسبات نشان میدهد که بسیاری از آنها بدون پشتوانه تخصصی و تجربی انتخاب شده بودند. برای مثال، میرزا سید ابراهیم خان عمید الحکماء در پزشکی تحصیل کرده بود. او ابتدا رئیس دیوان محاسبات شد و در ادامه به معاونت وزارت مالیه رسید. برخی دوستی او با میرزا حسن وثوقالدوله را عامل ورود او به دیوان محاسبات دانستهاند. عبدالله مستوفی که خود و خاندانش از مستوفیان بنام عصر قاجار بودند، درباره او به این نکته اشاره کرده است که «در امور اداری یک عامی محسوب میشد که به واسطه فرصت طلبی دموکراتها روی کار آمده بود.»

مستوفی درباره او گفته است: «عمیدالحکماء که بعدها عمید السلطنه نامیده شد و به مقام وزارت هم رسید، البته در اواخر دوره زندگی خود مرد زرنگ کار آزموده باثروتی شده بود، ولی در این وقت که باید کارهای محاسباتی ۵، ۶ سال اخیر حل و تسویه و به قول خود دموکراتها حیف و میلهای گذشته از عاملین آن دوره پس گرفته شود، این آقای رئیس دیوان محاسبات و این معاونش چه کاری میتوانستند صورت بدهند؟ مسلما هیچ! باز هم اگر کاری پیش میرفت، از همان مستوفیهای سابق بود که به عضویت دیوان محاسبات برقرار شده بودند. آقای رئیس با متانت و کمحرفی خود و آقای معاون با خشونت و سوءظن بیجای خویش، جز خارج کردن عمل مستوفیها از جریان طبیعی، کاری نمیکردند.»

یکی دیگر از اعضای مهم دیوان محاسبات سید عبدالرحیم خلخالی بود. او از مشروطهخواهانی بود که بعد از فتح تهران، در سال ۱۳۲۷ق. به استخدام وزارت مالیه درآمد و بدون هیچ سابقه و تخصصی خیلی زود رئیس دیوان محاسبات شد. عبدالله مستوفی او را امین، ولی و در عین حال فاقد کفایت برای تصدی ریاست دیوان محاسبات معرفی کرده است. سرانجام در حالی که بسیاری از محاسبات ولایات ناتمام مانده بود، وزارت مالیه در شعبان سال ۱۳۲۹ق. انحلال دیوان محاسبات را تصویب کرد و قرار شد اجزای آن برای صرفه در بودجه، به شغلهای دیگر ارجاع شوند. پس از انحلال دیوان، یک نفر از طرف خزانهداری کل برای تحویل گرفتن اسناد خرج و نگهداری آنها در آرشیو خزانهداری تعیین شد. قرار شد پس از رفع نواقص قانون دیوان محاسبات توسط هیات دولت، این دیوان دوباره به کار خود ادامه دهد. حال آنکه تشکیل دوباره دیوان محاسبات، پس از انقراض حکومت قاجار و در زمان سلطنت رضاشاه صورت گرفت.

بخشی از مقالهای به قلم امین محمدی، علیرضا ملایی توانی،

سید محمد رحیم ربانیزاده