«دنیایاقتصاد» بازارها را بررسی میکند؛

انتظار صعود دلار با گزارش اشتغال

بازار داخلی

یک گام تا سقف ۳ میلیون واحدی

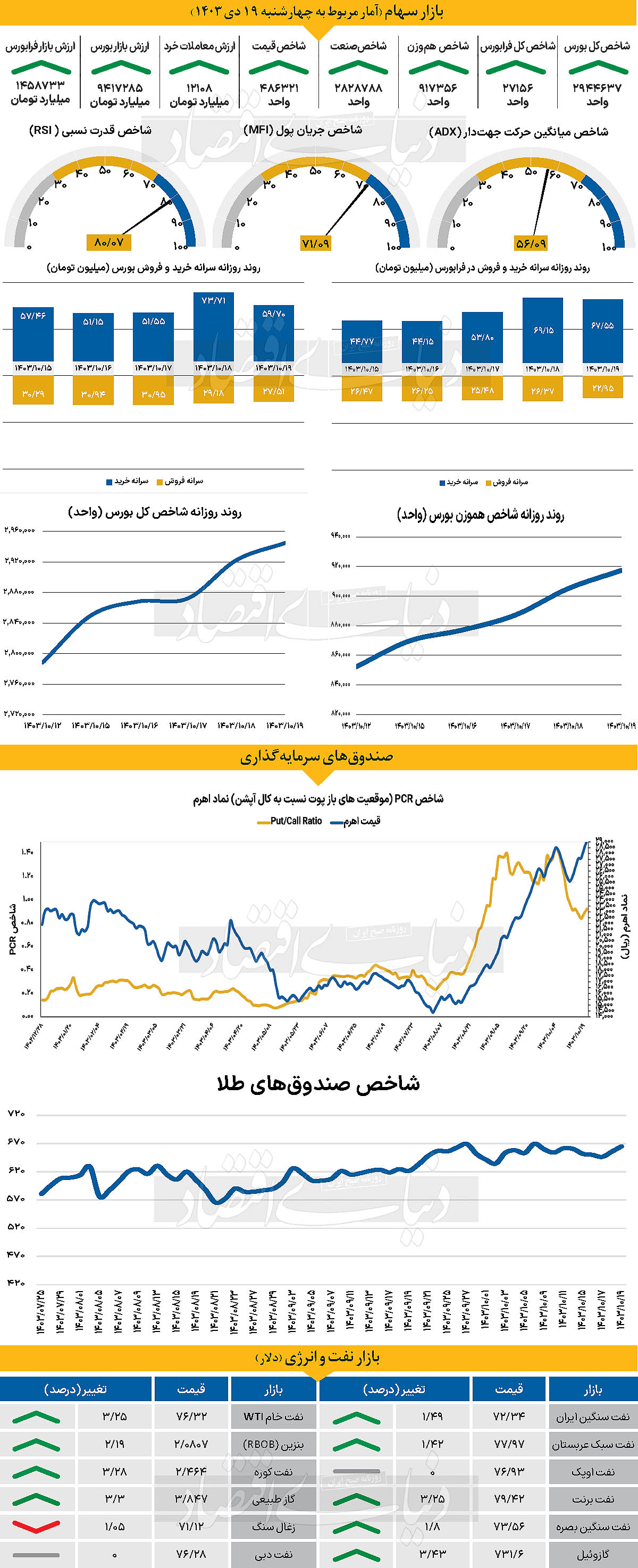

بازار سهام هفته گذشته را با نوسانات مثبت به انتها رساند. هفته گذشته با انتشار برخی اخبار مثبت فرصتی برای رشد ادامهدار شاخصهای اصلی بازار به وجود آمد. در این میان شاخص کل که هفتههای اخیر روند پرشتابتری نسبت به سایر نماگرها داشت در هفته گذشته در وضعیت متعادلی به سر برد. در این بین شیب تقاضا به سوی نمادهای کوچکتر بازار بیشتر شد و شاخص سازهای بازار تحرک پرشتابی نداشتند. در این میان شاخص کل بورس اوراق بهادار تهران با ثبت رشد هفتگی حدود ۵.۶۱درصدی همراه بود و در آخرین روز معاملاتی هفته به محدوده ۲ میلیون و ۹۴۴ هزار واحدی رسید. با وجود این شاخص کل هم وزن نسبت به دو شاخص دیگر توانست رشد مطلوبتری به لحاظ درصدی داشته باشد. به طوری که این شاخص با افزایش هفتگی ۷.۶۲ درصدی روبه رو شد و هفته معاملاتی گذشته را با سطح ۹۱۷هزار و ۳۵۶ واحدی به پایان رساند. شاخص کل فرابورس نیز مانند سایر شاخص اصلی بازار و با افزایش ارتفاع هفتگی ۵.۱۴ درصدی در محدوده ۲۷هزار و ۱۵۵ واحدی قرار گرفت. نکته قابل توجه در این میان میانگین ارزش معاملات سهام، حق تقدم و صندوقهای سهامی است که حدود ۱۲۷۰۰ میلیارد تومان بوده. تثبیت ارزش معاملات در محدودههای فعلی میتواند به ادامه روند صعودی بازار بینجامد. با این وجود به نظر میرسد در صورتی که گزارشهای شرکتها منتشر شوند و ریسک جدیدی به بازار وارد نشود روند متعادل و مثبت بازار در بازه بلندمدت ادامه پیدا کند. روز گذشته علیرضا صالح عضو هیات عامل صندوق توسعه ملی در خصوص تقاضا برای تامین مالی با اوراق مرابحه ارزی یکمیلیارد دلاری گفت: در صندوق توسعه ملی ابزارهای متفاوتی برای تامین مالی ارزی طراحی شده است. در این راستا ۲ میلیارد دلار اوراق مرابحه برای سرمایه در گردش ارزی بنگاهها از طریق سپردهگذاری در بانکها منتشر کردهایم. با این کار بخش عظیمی از متقاضیان ارز به جای اینکه به بانک مرکزی مراجعه کنند میتوانند از طریق منابع صندوق به بانکها خرید خود را انجام دهند. به همین منظور دو بخش، مرکز مبادله ارز و طلای ایران در بانک مرکزی و سپردهگذاری برای سرمایه در گردش شرکتها ایجاد شده و هماکنون تامین مالی با اوراق مرابحه ارزی یک میلیارد دلار متقاضی دارد.

بازار خارجی

دو نامزد نهایی نخستوزیری کانادا

گزارش اشتغال دسامبر آمریکا در روز جمعه منتشر شد و پیشبینیها حاکی از رشد ۱۳۸هزار شغل و نرخ بیکاری ثابت ۴.۲ درصد است. به عقیده کارشناسان آمار اشتغال میتواند توازن ریسک را به نفع دلار آمریکا تغییر دهد. گزارش قوی اشتغال میتواند باعث شود که بازارها کاهش نرخ بهره در ماه مارس را کنار بگذارند و حرکت احتمالی فدرال رزرو را به پس از ژوئن موکول کنند. در عین حال، با توجه به افزایش دوباره نگرانیها درباره تورم گزارش CPI چهارشنبه آینده ممکن است تاثیر عمیقتری بر بازارها داشته باشد. در صورت گزارش ضعیفتر از انتظار، دلار ممکن است با بازتنظیم موقعیتها دچار افت شود. اما پیشبینی میشود سرمایهگذاران بار دیگر به دنبال خرید دلار در سطوح بهتر قبل از انتشار دادههای کلیدی و مراسم تحلیف رئیسجمهور ترامپ در ۲۰ ژانویه باشند. گزارش اشتغال دسامبر کانادا نیز جمعه منتشر میشود و انتظار میرود رشد استخدام به ۲۵هزار شغل کاهش یابد و نرخ بیکاری به ۶.۹درصد افزایش پیدا کند. تاثیر این گزارش بر دلار کانادا احتمالا کوتاهمدت خواهد بود، زیرا این ارز عمدتا تحتتاثیر نگرانیها درباره جنگ تجاری احتمالی آمریکا و کانادا قرار دارد. در این مرحله، اجماع در مورد دو نامزد اصلی نخستوزیری شکل گرفته است.

کریستیا فریلند، وزیر دارایی پیشین و مارک کارنی، رئیس سابق بانک مرکزی کانادا و انگلستان به عنوان دو نامزد اصلی فعلی هستند. به نظر میرسد بازارها کارنی را بیشتر ترجیح میدهند، زیرا فریلند روابط پرتنشی با ترامپ داشته است. ارزش جفت ارز یورودلار با نماد EURUSD بار دیگر بیش از ۲.۵درصد کاهش یافته است. دینامیک نرخهای بهره کوتاهمدت و بازار ارز همچنان از هم فاصله گرفتهاند. زمانی که اختلاف نرخ بهره ۲ساله یورو و دلار در ماه نوامبر به منفی ۱۷۵ نقطه پایه رسید، EURUSD در حدود ۱.۰۵معامله میشد. این موضوع نشان میدهد که بازارها در حال حاضر منفیهای زیادی را برای یورو در نظر گرفتهاند و ممکن است یورو در صورت گزارش قوی اشتغال آمریکا کمتر از سایر ارزهای گروه G۱۰ آسیب ببیند.

بومن عضو فدرال رزرو عنوان کرد که بهتر است درباره برنامه دولت جدید زود قضاوت نکنیم. وی عنوان کرد معتقدم تغییرات سیاستی باید آرام و با احتیاط انجام شود. تورم هنوز بالاست و احتمالا افزایش یابد. کاهش سرعت رشد قیمتها متوقف شده است. ممکن است سیاست پولی فعلی آنقدر که بازارها فکر میکنند، محدودکننده نباشد.